7

15

保险“开门红”,先搞清楚这些套路,不要买错!

2022-11-07 18:28:17

1点赞

1收藏

2评论

最近不是开门红嘛,各大保险公司都开始铆足了劲搞宣传。

毕竟 —— 冲刺得好,光这几个月收的保费,可能就够保险公司吃一年。

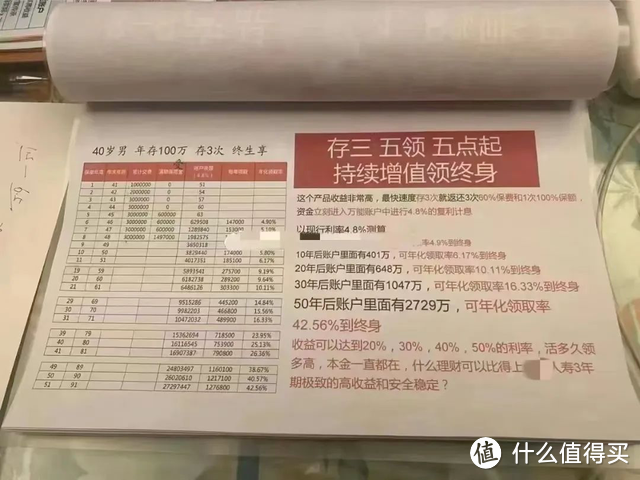

但,要不是昨天后台一位读者发来这份宣传册,问我这款开门红产品怎么样?

我都想不到有些保司的宣传,能离谱到这种程度!(你们可以点开图片,重点看一下文字部分。)

年化42.56%,到终身。

巴菲特看了都自愧不如好嘛!

但凡我在这行少干几年,我都要心动掏钱了啊。

01 套路满满的操作

我细看了下这款产品,其实就是典型的开门红「主险年金+万能账户」的形式,没啥新意。

主险是一款快返型短期年金,

3年期缴费的情况下,从第5年开始,每年领取年交保费的60%,第8年期满,一次性领100%保额。

我算了一下,

主险的内部收益率IRR才1.61%...

我低头看了眼我随取随用收益1.6%的余额宝,陷入了沉思。

说实话,主险这个水平的,基本不用继续看了。

万能账户再好,它计算利息的基数,也是「从主险返还出来的资金」。基数才是总体收益的决定性因素。

就好比,基数1000元,收益100%也才1000;而基数10000元,收益10%就能有1000,道理是一样的。

更何况,主险最快也要在第5年才有返还,也就意味着万能账户第5年开始才有价值。

而如果你们再深入研究下这款开门红产品的万能账户,就会发现 ——

这里面的套路同样也很深。

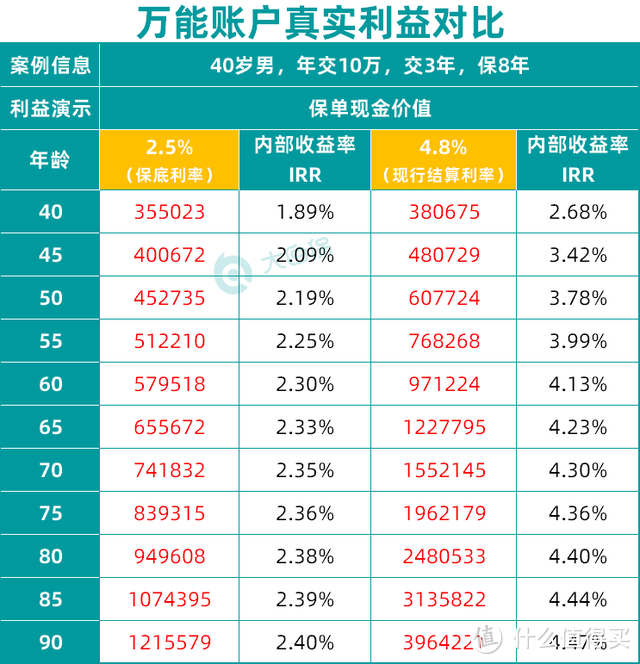

首先,所谓的演示利率、结算利率,都是不保证的,我们最终真正能确定拿到手的只有写入合同的「保底利率」。

这款开门红产品万能账户的保底利率,你们知道是多少吗?

2.5%!

那么在不同利率下,产品的最终保单利益是多少呢?

这还只是测算了投入30万本金的情况,收益表现就天差地别了。如果是像宣传册里投入300万,这差距,我都不敢想...

你们发现这里面的问题了吗?

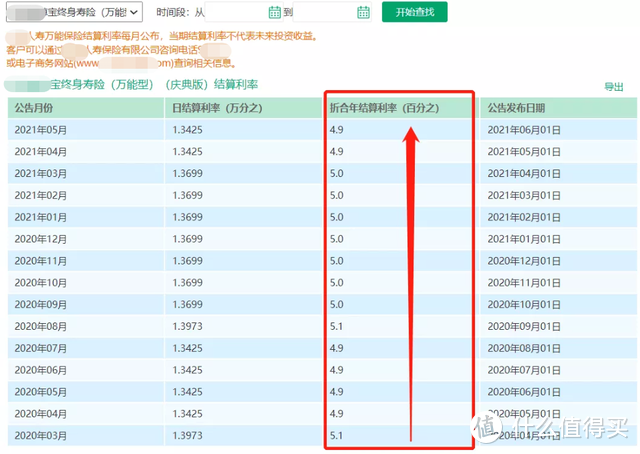

实际上,结算利率每月公布一次,它是浮动的,甚至是持续下滑的。

但在宣传的时候,却是以它未来几十年都能保持这个水平来测算的,绝口不提保底利率的事。这不是忽悠傻子吗?

我去查了下他们保司过往万能账户的结算利率情况。咱远的不说,就拿两年前也是非常火爆,产品形态跟这差不多的一款产品来看:

这才过了两年多时间,钱都还没开始进入万能账户(第5年开始才会有年金返还),结算利率就已经从5.3%下滑到4.2%了。

大家可以想象一下:按照这个利率下降的速度,等到第5年终于有钱开始进入账户了,万能账户还能有多少的利率?

其次,万能账户的钱,也不是说完全能够自由进出的。

很多代理人,把万能账户当“余额宝”卖,但其它跟余额宝还是有一定区别的。

(1)先说存取钱的手续费

万能账户的钱,两个来源:

年金转入的

自己直接放进去的

年金转入的,按1%收费;自己放进来的(含追加的钱),按3%收。

等于交1万,要先扣掉900块。

而取钱及退保,也都要收费,

前5年分别按5%、4%、3%、2%、1%收, 到第6年,才不收了。

但,保单你要能拿稳5年,保险公司会发奖励金,每年1%,直到合同结束。

就相当于没有手续费了。

所以前面5年最好放着不动,不然还有可能亏。

(2)再说存取钱的额度

买了后,想追加钱,得保险公司同意才行,而且有额度限制,具体多少,这款产品没写明,只说要符合当时的规定,

行业普遍情况是,不能超过总保费。

且追加额度,保险公司可以自己调整。

那即使万能账户结算利率和保底利率都高,只要进钱限制多,实际收益也会打折扣。

而每年往外取钱,也有额度限制,

这款产品只说账户留的钱,要满足最低标准,

不过行业一般是不能超过账户里钱的20%

你想一次性取出来,只能退保了。

但退保,如果是早期,会损失不少保费。

就,挺进退两难的…

02 写进合同的,才是保证的

奔着所谓的高收益去的朋友,一定要提前做好心理准备,管理好自己的预期。

今年5月,中国银行保险报中的《多家险企调整万能结算利率》指出:

今年以来,近80款万能险产品的结算利率出现下滑,这其中大多为中小寿险公司的产品,大型寿险公司的部分产品也有小幅下调。仅4月份,就有多家险企下调,下调幅度在0.2%—2.3%之间。

我们需要了解一点背景知识:

万能险的结算利率跟保险公司投资水平挂钩,而险企投资水平又取决于公司投资能力和市场收益率水平。

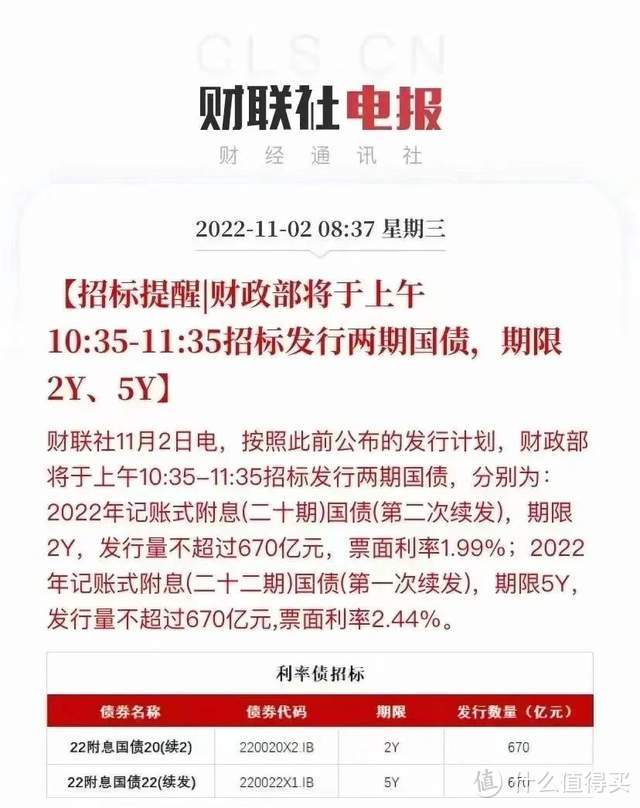

市场利率一降再降,5年期国债票面利率都只有2.44%了。

大额存单利率下调、A股重现3000点保卫战、理财产品“破净”的大趋势下 ,整个市场的投资回报率都在下滑。

不要管业务员宣传得有多好多好,只有白纸黑字的合同条款,才是将来最可靠的保障。

这也是为什么这一两年来,优质的增额终身寿险都在下架 ——

因为增额终身寿险的收益是确定的、一定能拿到的,白纸黑字写进合同的。

我们买增额终身寿,主要就是看中它的安全性、能够锁定长期利率的收益性,以及它的灵活性嘛。

但现在监管要拿大家都非常关心的“灵活性”来开刀,

敲打保险公司,要求其对「过于灵活的加减保规则」以及「早期现金价值过高」等方面进行调整。

一方面,是利差损风险,

一边是将来可能要面临的的利率持续下行的投资回报环境,一边是保险公司要承诺给到用户无风险利率接近3.5%,

这要是还能没啥限制地加保,保险公司怕是又要面临巨额的亏损。

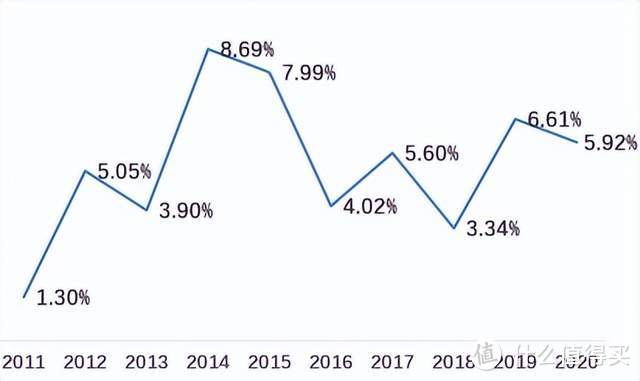

贴个数据:

和讯网整理的寿险公司投资收益率排行榜,2011-2020年保险公司投资收益最高有8.69%,最低仅1.3%,平均值也就5%左右。

你们细细品。另一方面,也是为了规避长险短做的风险,

如果现金价值增长太快,减保又设计得相当灵活,那肯定会有部分用户选择减保甚至提前退保,把资金挪作他用。

但这就存在一个问题 ——

保险公司刚收来保费没几年,投资的长期资产还没啥收益呢,用户就要把钱赎回了。

非常考验保险公司现金流的承压能力,也会给保险公司造成严重的“投资期限不匹配”的风险。

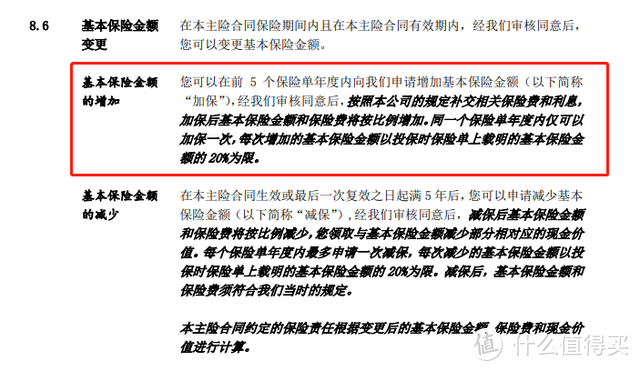

保险公司的动作也很快,今年新出的产品,已经顺势进行了调整:

比如把条款里关于“加保”的内容进行删除。这也就意味着加保规则,随时可能面临调整。

(删除前条款关于加保的描述)

(删除前条款关于加保的描述)

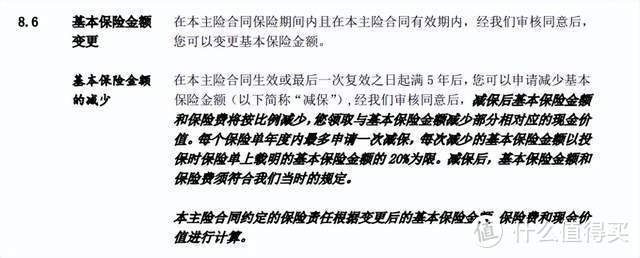

(删除后条款只有保留减保的描述)

(删除后条款只有保留减保的描述)

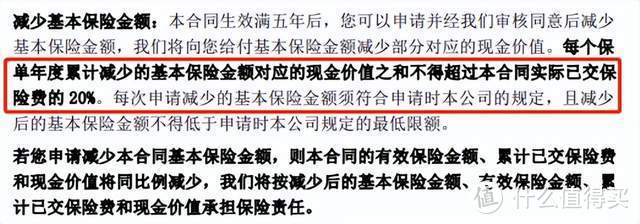

比如设定了严格的减保规则:每个保单年度内,减保明确限制在了累计保的20%以内。

虽然说保险公司的压力是小了。但对我们消费者来说,在资金的使用上,肯定是没有那么方便和灵活了。

03 大白小结

开门红这类产品一般来说都设计得相当复杂,咱们不是说所有的产品都要一棍子打死,但也不能稀里糊涂的被人忽悠了呀。

说实话,相比开门红那种快返型年金+万能账户的形态,我个人更喜欢增额终身寿险 ——

不仅灵活性高,部分产品加减保限制少;而且,操作也无需额外收取手续费;更重要的是,保单利益确定。买的时候,就知道将来能拿多少钱。

之前的老产品,「利多多、颐悦无忧、金满意足」已经全面停售下架了,「增多多3号」三年期、五年期缴费的保单利益也有所下调...好产品越来越少了。

国联益利多已经是目前市面上,为数不多的:

加保灵活、减保无20%限制,保单利益增长还非常快的增额寿产品。

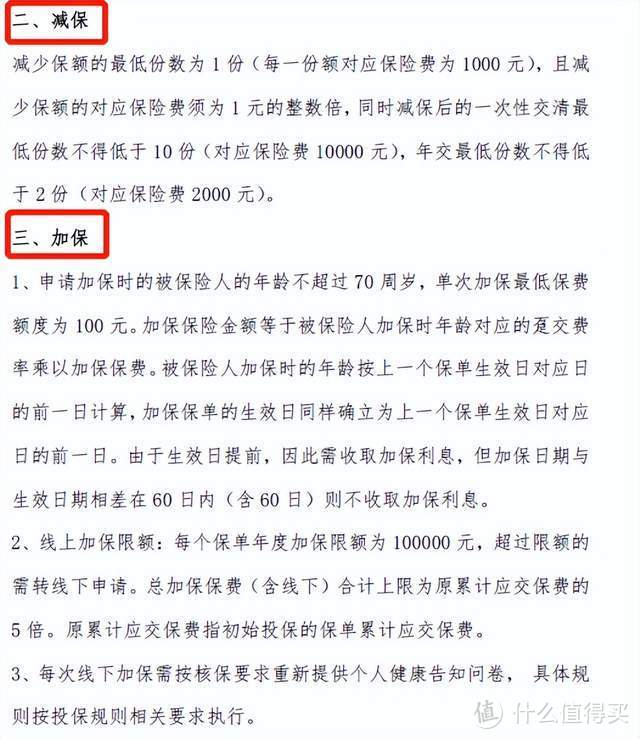

(国联益利多加减保规则)

(国联益利多加减保规则)

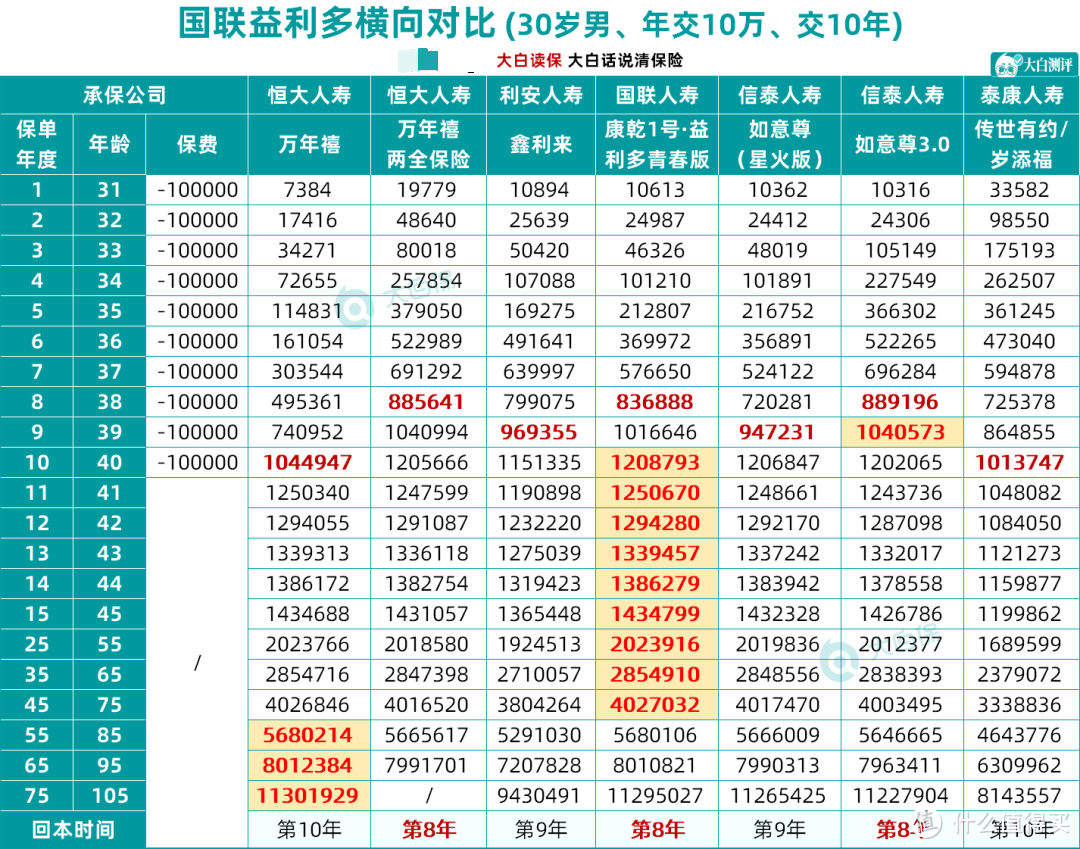

减保灵活的几款产品利益对比

减保灵活的几款产品利益对比

如果希望给手头上短期用不到的资金,找到一个安全稳健的增长渠道,又不想承受股市剧烈波动风险的,可以考虑增额终身寿险

我要提醒下,国联益利多已经调整了。承保规则自11月11日起(含)至年底投保益利多的保单,指定承保生效日为2023年1月1日。

如果你想买到其他收益第一梯队的增额终身寿,也可以看看增多多3号、恒大启明星,此前我都写过详细的测评。

所以有想法的,你们可以根据需求酌情购买。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯可以关注微信公众号【大白读保】

JWecby0856

校验提示文案

JWecby0856

校验提示文案