47

72

数说十年:2008年和2018年的车市变迁

2018-11-15 22:09:00

8点赞

20收藏

6评论

2018年广州车展开幕在即,中国汽车市场却足够“冻”人。这让我们不禁想起了十年前广州车展的情景——2008年的广州车展也同样在市场的“萧条声”中开幕。

2008年美国次贷危机几乎压垮了北美三大汽车巨头,并且经济危机开始波及到全球汽车市场,当年7月份起中国车市开始出现下滑势头,8月和9月出现负增长,10月乘用车销售环比下降2.59%——虽然同比增长8.7%,但远低于前一年的11.1%。“10月份的工作日从去年的18天增加为20天,如果市场持平,同比增长率本应该是11.1%,由于目前已达不到这么高的市场增长率水平,加之上个月提到的其他五个因素,本月乘用车市场实质上是负增长。”乘联会当月回顾写到。

十年之后的2018年,面临比当年更为凄苦的环境。2018年从6月以来,已经出现了连续4个月同比下跌,这是过去十年从未有过的。“金九银十”的传统旺季也毫无效力,国内乘用车市场9月份同比下降12%、10月份同比下降13%。这时候开幕的广州车展,显得不再是对次年目标的英气勃发——而更多是车企们对销量的“最后一搏”。

有趣的是,如果我们对比2008年和2018年车市的数据,会发现过去十年变迁的一些脉络。而从这些数据中看清楚一些发展脉络,或许对中国车市走出当前的困境有一些额外的启示。

2008年的中国车市是什么样子?

当我们把日历翻回2008年12月31日,会发现这一年的中国汽车市场远没有我们今天这样繁荣。根据中汽协当年的数据报告,2008年国内汽车销量为938.05万辆,同比增长6.70%,与上年同期相比,销量增幅回落15.14个百分点。当时汽车产业忧心的关键在于,这一增长数据是自1999年后产销年增速首次回落至10%以下。

再看乘用车市场,2008年中国乘用车销量675.56万辆,同比增长7.27%。可以看到,在当时乘用车和商用车的比值差不多是2.6比1,到了2017年时,商用车销量也不过416万辆,而乘用车已经达到了2472万辆,乘商比值为5.94比1。

在这一年,据中国汽车工业协会的统计数据显示,汽车销量前十的车企共销售356.36万辆新车,占乘用车销售总量的半数。然而那时候销量最大的车企也不过是50万辆,而只需要卖过20万辆就可以进入前十名。

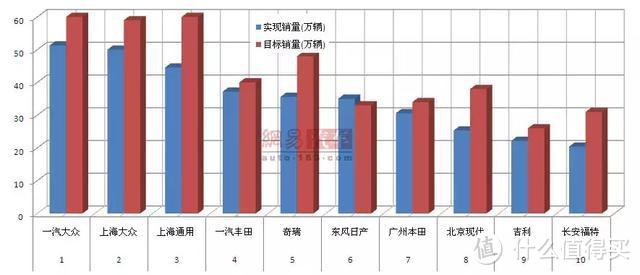

不过2008年市场的寒流是“很清晰”的。根据网易汽车总结的当年目标销量和实际完成量可见,除了东风日产一家完成目标任务外,再无其他企业完成目标了——差值最大的应该是上汽通用、奇瑞和北京现代。

再看看当年各个细分市场的Top10车型也很有意思。轿车销量还是以为家轿为主,桑塔纳、捷达这些车型老当益壮,继续成为大众系的支撑。可是这一年为了争夺销量冠军的位置,无论是一汽大众还是上海大众都没有给出一个准确的销量:乘联会、中汽协和企业自报销量存在不小的差异,在另一份表单里面桑塔纳同样以超过20万辆的成绩超过了捷达。

数据误差也成为雅阁和凯美瑞之间的营销话题。广州丰田率先公布了凯美瑞在2008年的上牌量为14.7万辆,继2007年之后再度夺得中高级车全年上牌量冠军;同城的另一家企业广州本田则依然用批发数——17.05万辆——宣称自己才是中高级车销量的霸主。这源于2008年的中高级车市场竞争尤为关键,第八代雅阁在年初上市急于夺回丢掉的标杆地位,第六代凯美瑞则需要继续宣示自己的领导权。

自主品牌方面则是比亚迪F3异军突起,一款车几乎扛起了整个比亚迪的销量,而奇瑞QQ则占据了奇瑞汽车42.8%的份额。这其实也显示出自主品牌的羸弱,大量的车型销量均价仅为五万元,利润大概也仅仅是雅阁凯美瑞们的零头。

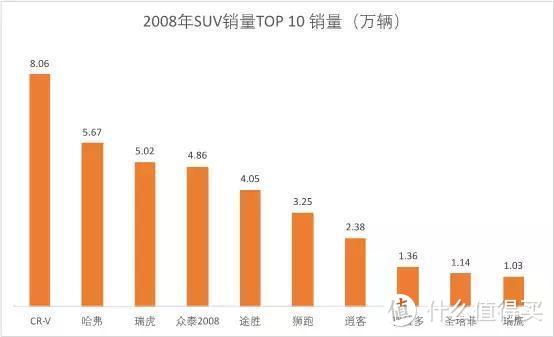

SUV在2008年还没有火起来。销量最大的SUV车型还是东风本田的CR-V,月均销量大概为7000辆。不足万辆的月销量就可以在SUV市场称王称霸的日子是美好的,但,也是再也回不去的。除开CR-V之外,外资品牌在SUV最成功的企业当属现代起亚,途胜和狮跑,加上编外的圣达菲,已经和本田可以抗衡了。

自主品牌在那时候也已经占据SUV的半壁江山,但是长城依旧很“无赖”,把所有的哈弗车型统计在一起。奇瑞瑞虎和众泰2008倒是走了第二条“奇瑞QQ”路线,不同于合资产品以低价策略和小型SUV打开了新的市场。最记忆犹新的应该是江淮的瑞鹰,这款SUV车型在当时算得上热门产品了,江淮的剑走偏锋也是受益超高,可惜的是后来在战略上的失误错失了好局。

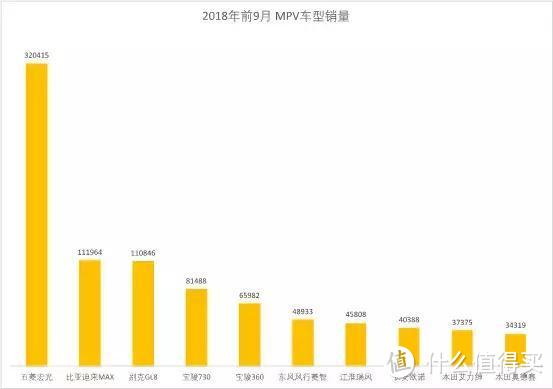

MPV方面其实是格局变化是最小的品类,“工具车”是MPV市场最重要的属性,只是现在变成了更加紧凑的市场,而在十年前还是以“能拉能跑”为关键,这才有了瑞风和风行的畅销。家庭MPV方面,奥德赛和途安跟当前市场份额变化不大。

如果我们还要说说十年前的汽车市场有什么特点,最显著的是SUV车型的排名都是从18名开外才开始。CR-V是第19名、长城哈弗是32名、奇瑞瑞虎在43名,这是当时SUV三强的位置。

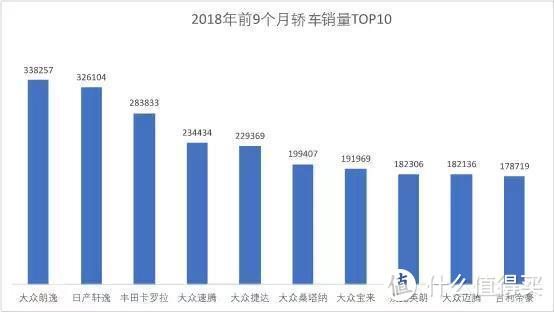

十年后称王称霸的车型其实也是在2008年开始孕育,朗逸在2008年刚刚上市,销量为4.44万辆;轩逸也不过5.32万辆;新宝来和宝来经典合计5.92万辆。

在这一年,奥迪A6L是排名最靠前的豪华车型,销量为8.61万辆,排名第15位。

值得一提的是,2008年,上汽通用五菱已经确定了自己微车霸主的地位,当年销量65万辆,其中五菱之光作为第一代“神车”,在那个时候就实现了月销量3万辆。

2018年变成了什么样子?

回到了2018年当下,市场“冻人”不再赘述,更多还是让我们来看2018和2008年的变化。

首先我们可以看到的是SUV产品销量突飞猛进,排名前十的产品中SUV已经达到了三款,前20名里面有七款。(途观L在销量TOP10里面是单独计算,SUV车系里面是加了途观丝绸之路)

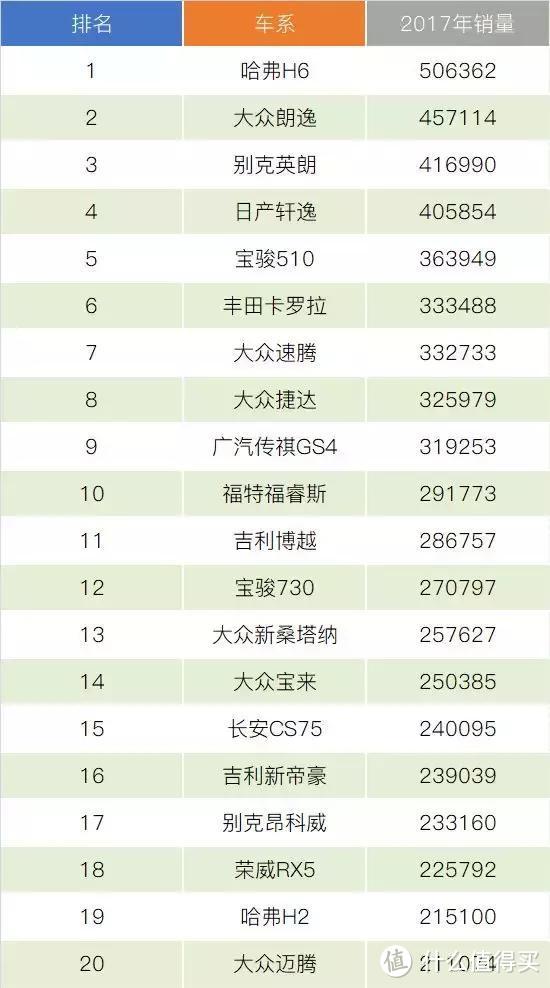

第二是我们可以看到单一车型的销量有了翻倍级的增长,我们用2017年的全年销量数据会有更加清晰的对比——在2017年,年销量超过20万辆的车型就有20款。换言之,有20款车的销量比十年前的销冠车型更多,而超过当年第一名两倍的车型有四款,分别是哈弗H6、大众朗逸、别克英朗、日产轩逸。

第三,MPV市场已经成为自主品牌的天下。但是中高价位产品依旧还是通用GL8、本田奥德赛/艾力绅为主导,十年过去还是没有改变。自主方面,除了五菱和宝骏一家通吃之外,风行和瑞风也算是市场的老油条了。

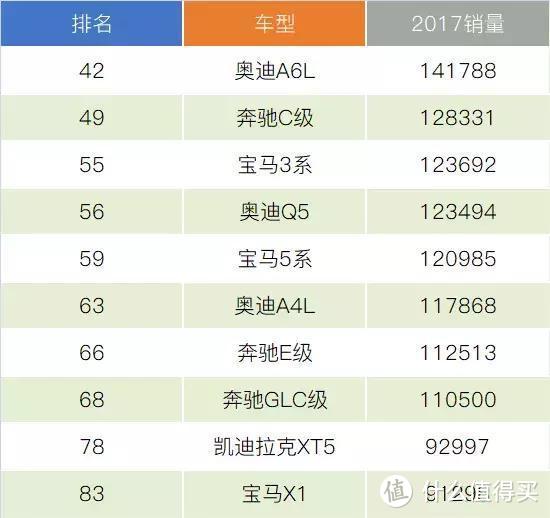

更有意思的是,十年前的第十名夏利年销量为12.1万辆,假如换到2017年,它最多排到59位。这个位置在当下,是属于宝马5系的。实际上,奥迪A6L在十年前的表现,现在也就排在豪华车型销量的十名开外。当然,豪华品牌虽然销量大幅增长,但是车型排名却愈发靠后,销量最高的依旧是奥迪A6L,可是排名已经被41款车超过了。

如果我们再对比下销量前十的车型,就会发现没有变化的是卡罗拉、桑塔纳和捷达三款。当然物是车非,尤其是桑塔纳和捷达基本上就是保留了一个名字,也就卡罗拉还保持了真正的换代概念。说起来凯越也应该算是保留了下来,英朗的英文名毕竟还是“Excelle”。

这里面我们也要看到,以雅阁和凯美瑞为代表的中高级车已经退到了十名之外,2018年销量最好的中高级车迈腾也在第12名,紧随其后的帕萨特更是在20名之外。实际上,高价位车型基本上已经交棒给合资中型SUV车型,包括途观L、昂科威,而日系紧凑型SUV则是抢夺了日系中高级车的销量。

如果让我们再悲观一些,看看自主品牌过去十年的发展,曾经的十强车型夏利、比亚迪F3和奇瑞QQ几乎都是被淹没在了历史洪流中。唯一留存着的也就是SUV产品上的几个名字:哈弗、瑞虎这些,其原因更多是衍生成了家族品牌。

在过去十年间,自主品牌真正算是保留下来的轿车产品(系列)可能只有“帝豪”一款,并且即便是帝豪现在也并未形成真正的换代概念。

我们再来看看十年车企销量的变化。前十名的名单中其实变化真的不大,如果我们算上上汽通用五菱(那时它被归入商用车企,不参与乘用车排名),在2008年的11个企业中,有9家车企留在了现在的十强中——这意味着现在的市场格局基本上在十年前就确定了。而出局的两家,一家是奇瑞,另一家则是长安福特,很显然它们都是因为产品力问题。

除了上汽大众、一汽大众、上汽通用基本没有变化外,从总量来说,上汽通用五菱算是下滑明显的,从绝对销量的第一,已经落到了第四,与之对应的则是吉利汽车从早先的第九名爬升到了四名,销量上涨了5倍,按照预计到年底的158万辆算则是涨了6-7倍。至于日系品牌,真的是以稳为主,东风日产十年前和十年后一样是第六名,广汽本田和一汽丰田起起落落,现在依旧在前十的末尾徘徊。

驾仕总结:

十年变化,最让我们感怀的是一家车企对未来目标的判断。搜寻资料的时候,我们找到了两家公司的战略目标:

在2008年广州车展上,丰田汽车公司中国总代表服部悦雄坦诚的表示,“丰田依旧视乘用车10%的份额是丰田汽车在中国市场上可以努力挑战的一个目标”。驾仕派猜测那时候丰田预计中国汽车市场以1000万辆为目标——乘用车大概在800万辆左右,那么丰田实现10%份额是可行的。

事实上,得益于2009年中国政府出台的汽车购置税减免政策,中国汽车企业迎来了爆发式增长。到了2010年结束时,中国乘用车销量达到1376万辆,而丰田当年在华销量增长19.4%后也不过是84.6万辆,市占率为6.15%。

另一方面,当时大众中国在范安德的带领下制定了一个野心勃勃的战略,放眼十年后的中国市场,这项计划被命名为“大众2018战略”。这项战略中的很多表述都相当务虚,不过也不乏核心目标:1、为了实现销量翻番的长远目标,大众汽车集团(中国)携手上海大众和一汽-大众,共同制定了下一步计划,将经销商数量增加一倍;2、大众中国承诺,在未来10年中,每年至少将4款新产品导入中国市场。

大众中国这项以十年为期的战略赢得了超过大众想象的成功——真正到了2018年,上汽大众和一汽大众已经成为年均200万辆级别的车企——在当初大众集团设想的翻番计划上又翻一番,也就是十年实现了4倍的销量增长。

而这些期望的差距和意外,都源于我们未曾预料到的过去十年中国市场的发展。

文|刘学晓

图|网络

手机用户66669

校验提示文案

晨曦晨曦

校验提示文案

勇斗小龙虾

校验提示文案

珊珊姐

校验提示文案

珊珊姐

校验提示文案

勇斗小龙虾

校验提示文案

手机用户66669

校验提示文案

晨曦晨曦

校验提示文案