254

220

政府定制的百万医疗险,就是不一样!

2020-03-04 21:54:57

0点赞

2收藏

3评论

广东地区的医保福利,我一直都特别羡慕。

不说别的,就门诊没有免赔额,随便买点药都能报销这一点,足以让很多城市眼红了。

偏偏人家政府还特别给力,最近接连推出了两款惠民保险产品。

分别是广州惠民保,每年49元,看病最高报销100万;

以及佛山佛医保,每年185元,看病最高报销239.6万元。

用很低的价格,就可以让普通人获得大病保障,产品并非尽善尽美,但真的利民惠民。

政府定制和商业产品最大的区别是什么?

足够的包容性。

不管你贫穷还是富有,都能买得起;

不管你健康还是多病,都有资格买;

不管你年老还是年幼,都有参保权。

简简单单的三句话,对应的是惠民保和佛医保最大的优点:价格便宜、没有健康告知、没有年龄限制。

听起来很容易,做起来却非常难。

在商业保险中,年轻、健康、富有的人备受欢迎,他们有各种各样的产品可以选择;但是年老、多病、贫穷的人却遭受排斥,因为出险概率较高,他们会被第一时间拒之门外。

这样做除了因为保险公司要盈利,也是为了维持商业的公平性。

因为没有任何一个健康的人,愿意和癌症患者交一样的保费,这对健康的人来说不公平。

可是这种公平和秩序的背后,藏着一丝冷漠。

越是弱势的人群,其实防范风险的能力越微弱,越需要保障,可是只有国家医保,或者政府定制的非营利性产品,才愿意接纳他们。

拿惠民保和佛医保来说,只要你交了广州或者佛山的社保,不管是城乡医保还是职工医保,不管有没有当地户口,都可以参加。

不分年龄、性别、健康状况,大家都交一样的保费,享受一样的保障。

是的,不够公平,但很温暖。

来看一下具体的保障内容。

先说广州的惠民保。

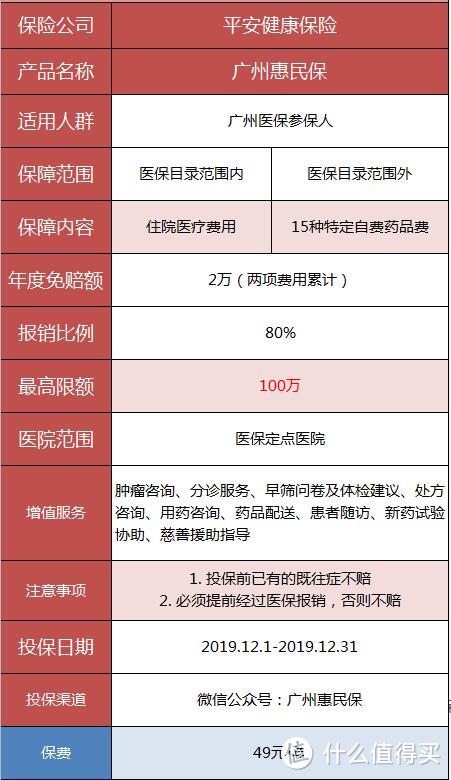

这款产品由广州市医保局指导,平安健康保险广东分公司承保。

所有投保人一律每年49元,住院最高可以报销100万,报销比例为80%。

报销范围包括两部分,一部分是正常住院的医疗费用,但是必须要符合社保范围,自费部分不能报销;

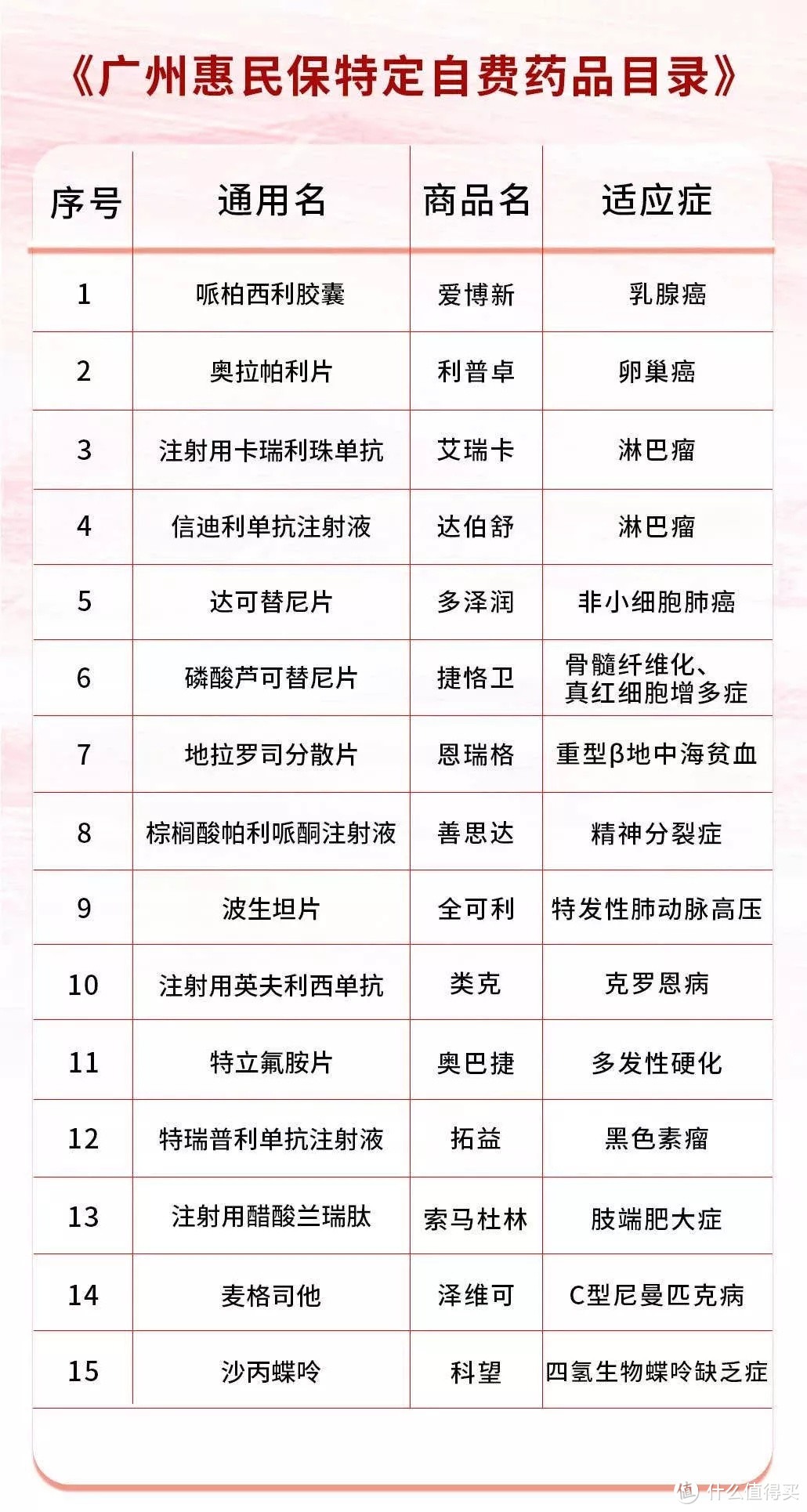

另一部分是15种特定的自费药品,清单如下:

15个药品中,乳腺癌、卵巢癌、淋巴癌等发病率较高,用到的概率也高一些;

四氢生物蝶呤缺乏症、C型尼曼匹克病、肢端肥大症这些,发病率就比较低,有种凑数的感觉……

此外,这款产品的免赔额比较高,每年是2万元,那么要想用到这款产品,需要在医保报销之后,个人自费超过2万,超过的部分才能报销。

举个例子:刘女士参加了惠民保,不幸得了乳腺癌。假设她住院花了20万,其中社保报销12万,自费药品和项目3万;此外,她需要长期服用抗癌药爱博新,药品费花了9万。那么她通过惠民保,可以理赔:(总花费20万-社保已经报销的12万-自费药3万+特定抗癌药9万-免赔额2万)×报销比例80%最终理赔了9.6万元。也就是刘女士看病一共花了29万,通过社保解决了12万,通过惠民保解决了9.6万,最终自己只花了7.4万。

虽然并非尽善尽美,但还是很不错的。

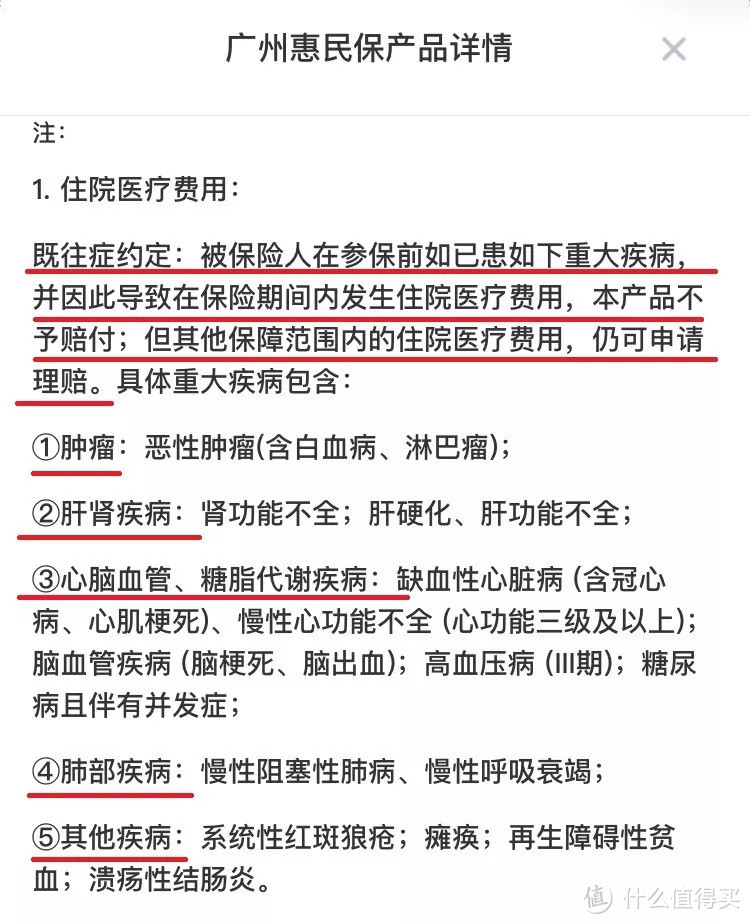

另外要注意一点,这款产品虽然对被保险人的健康状况没有要求,但是不保障既往症。

也就是你投保之前有如下疾病,将来再因为这些疾病住院,还是不会理赔的:

主要是癌症、心脑血管疾病等等,罗列的很清晰,不在这个表格上的就不算既往症。

虽然投保之前有这些疾病,不会理赔,但是如果将来因为其他疾病住院,还是可以正常赔付的。

再来看一下佛山的佛医保。

这款产品由佛山市医保局、佛山市社保基金指导,平安养老保险佛山分公司承保。

所有投保人一律每年185元,住院最高累计可以报销239.6万。

报销范围包括四部分,规则有点复杂,一个一个来说。

1、住院费用,在医保报销之后,去掉2万元免赔额,符合社保范围内的部分,报销比例是80%,每年最高报销100万;

2、住院费用,在医保报销之后,去掉2.5万免赔额,社保范围外的费用,报销比例是60%,每年最高报销100万;

3、 住院费用,如果花费太高,医保和前两项报销之后,自费还超过了20万,那么按照90%的比例,去掉20万免赔额,报销社保范围内的费用;

4、 15种指定的癌症特效药,去掉1万免赔额之后,如果投保之前没得癌症,报销90%,如果投保之前得了癌症,报销60%。

规则实在太复杂,给大家举个例子:

老王参加了佛医保,不幸得了肺癌。加上他住院花了70万,其实社保报销20万,自费药品和项目15万;此外,它需要长期服药抗癌呀可瑞达,花了30万。那么他可以理赔:1、社保范围内的住院费用:(总花费70万-社保已经报销的20万-自费部分15万-免赔额2万)×报销比例80%=26.4万2、社保范围外的住院费用(自费部分15万-免赔额2.5万)×报销比例60%=7.5万3、门诊癌症自费药的费用:(抗癌药费用30万-免赔额1万)×报销比例90%=26.1万也就是老王看病一共花了100万,社保解决了20万,佛医保解决了60万,自己花了20万。

佛医保的免赔额很高,动不动就是一两万,而且各个项目之间的免赔额都得单独计算,所以平时的小病根本用不到。

但是请注意,这款产品可以理赔既往症!

也就是你哪怕投保之前得了癌症,也依然可以买,并且看病的费用依然可以报销,只是癌症自费药的报销比例会降为60%。

这简直是广大佛山市癌症患者的福音啊!请家里有癌症患者的朋友,尽快通知到位。

拿惠民保、佛医保与百万医疗险比,哪个保障更好呢?

直白的说,商业的百万医疗保障质量比这类产品好几条街。

第一,百万医疗险免赔额更低,每年只要一万,更容易达到理赔条件;

第二,百万医疗险保障范围更广,这两款产品对于自费药和自费项目,理赔有各种各样的限制,基本只有少部分抗癌药能报销,而百万医疗是自费部分100%报销的,包括所有昂贵的抗癌药;

第三,报销项目更多,这两款产品基本只报销住院费,而百万医疗还可以报销住院前后门急诊、门诊手术等等。

也就是如果你身体状况良好,年龄在0到65岁之间,并且愿意每年花几百块到一两千,完全可以去买百万医疗险,而不需要配置这类产品。

但是!我依然愿意用最大的诚意,去赞美、去宣传这类产品!

因为你要知道,在14亿中国人中,身体状况符合百万医疗险的投保要求、相信保险公司和保险产品、并且有经济能力去购买的人,其实是少数。

对于不能够投保、不愿意投保的人来说,惠民保、佛医保这样的产品,起码在国家医保之外,又提供了一个保障选择。

可能它不像正规商业保险那样,对风险的解决那么彻底,但是有了这些惠民产品,真得了大病,起码情况真的会好很多。

从商业保险的角度上来看,这类产品我可以挑出一万个缺点,但是从“普惠、利民”这个角度来说,这样的产品非常好。

我可能已经身患癌症或者年龄过大,有个保障总比裸奔好;

我可能不相信商业保险,觉得保险都是骗人的,这便是一个良好的开端;

我可能家境贫寒,付不起动辄几百几千的保险费,这就是一个经济实惠的选择。

世界上不是只有0分和100分两个选择,当我们达不到100分的时候,尽量去做到60分也很好。

我真心实意的期待,各地区的政府可以尽快定制这类产品。

我也希望这些产品,可以真正发挥利民、惠民的作用。

三刀就三刀

校验提示文案

保瓶儿

校验提示文案

值友4758813498

校验提示文案

值友4758813498

校验提示文案

保瓶儿

校验提示文案

三刀就三刀

校验提示文案