348

363

重疾险里这些专克癌症的保障,该怎么选?

2023-07-01 16:31:34

0点赞

1收藏

0评论

有这样一个说法:只要活得久,就一定会患癌。

对于癌症,饮食、生活习惯的不健康,都不如年龄不断增长的致病因素高。

在各保险公司的理赔年报中,癌症已是多年高居重疾险理赔榜首。

而且,相对于某些重疾理赔条件的苛刻,癌症确诊即赔也让许多朋友把重疾险作为保障癌症风险的首个险种。

有人会问,防癌疾病险专注癌症保障,还比重疾险便宜,为什么不把它作为首选呢?

自然是因为,除了癌症之外,我们并不确定自己就不一定会罹患其他重疾,买保险本来就是对赌,保障更全面些总是不错的。

保险公司对此也是心知肚明,为了吸引客户,这两年的重疾险新产品在癌症保障上可谓花样百出,你增加癌症二次赔,我就增加癌症津贴,真是让人眼花缭乱。

许多朋友在投保重疾险的时候,对于如何选择癌症的附加险,感到困惑。

今天,我们就来详细聊聊重疾险中的癌症保障。

01

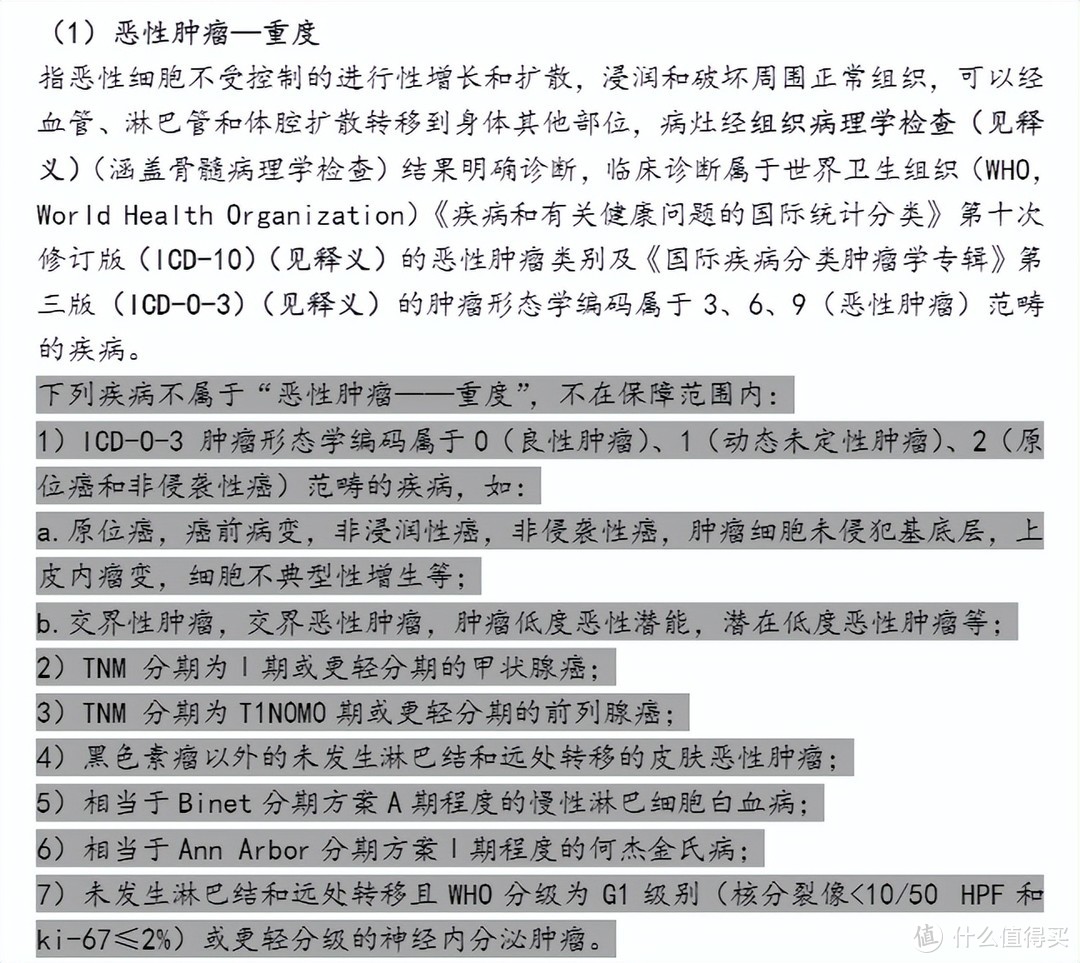

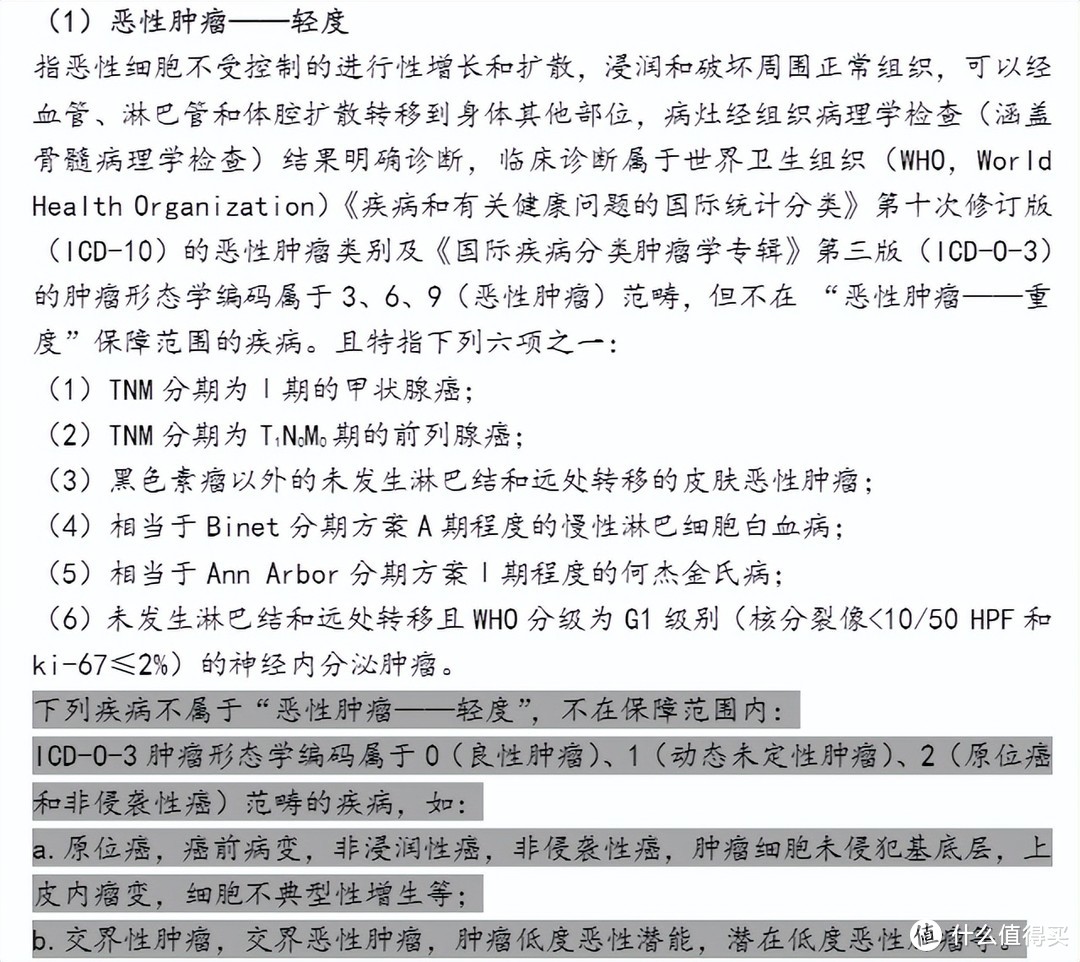

首先,银保监会规定的重疾险必须包含的28种重疾、3种轻症中,重疾中有恶性肿瘤-重度,轻症中有恶性肿瘤-轻度。

就是说,重疾和轻症中的癌症保障是重疾险的基本保障,而且不论哪家保险公司,也不论哪款产品,对恶性肿瘤-重度、恶性肿瘤-轻度的定义是完全相同的。

如下图所示:

大家看好,哪些癌症是属于轻症范畴,哪些情况不在癌症的赔付范围内。

这些是银保监会统一规定,也有保险公司会有扩展,比如将原位癌列入轻症保障范围。

如果比较看重原位癌保障,选择产品时多关注条款,不想费劲挑选,可以咨询精算师八哥。

02

临床数据显示,我国恶性肿瘤半年内复发转移率高达69%,术后两年内总体复发率高达80%,而在经过了局部治疗加上全身化疗后,仍有很多的患者出现亚临床隐性转移。

传统的重疾险,癌症作为一种疾病,哪怕是多次赔付重疾险,也只能赔付一次。

很显然,癌症复发转移之后,重疾险是不会再赔付的。

而癌症治疗及后续休养又花费巨大,一次理赔款想维持新发、复发、转移的治疗,基本不大可能。

而得了癌症,想再买重疾险也是难上加难。

为了解决这一需求痛点,有保险公司推出了癌症二次赔。

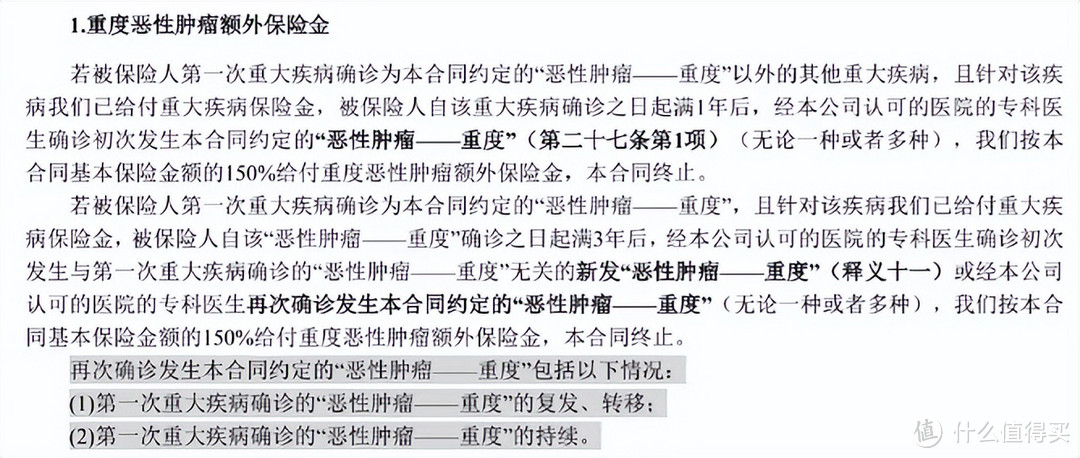

1、癌症二次赔

这是某款重疾险癌症二次赔的条款。

1、首次重疾非恶性肿瘤-重度,且已获赔付,1年后,初次确诊恶性肿瘤-重度,可获癌二次赔付;

2、首次重疾即为恶性肿瘤-重度,且已获赔,3年后再次确诊恶性肿瘤-重度,可获癌二次赔付;

3、再次确诊恶性肿瘤-重度包含:新发、复发、持续、转移。

市面上产品,非癌-癌,间隔期为180天-1年,癌-癌,间隔期基本上都是3年。

间隔期越短,获赔的概率越大,所以我们挑选产品的时候,要选择间隔期短的。

赔付比例当然是越高越好,目前市场上的产品癌二次赔付比例在100%-150%。

还有些产品新增了癌症三次赔,甚至n次赔,每隔3年可赔一次。虽然用到的几率并不高,但如果保费没增加多少,还是那句话,多份保障还是好的,有备无患嘛。

注意:

有些单次赔付重疾险,附加险虽然有癌二次赔,但在它的条款中会规定:如果第一次所患重大疾病为非恶性肿瘤,主险合同结束,附加的恶性肿瘤二次赔付险责任也随之结束。

也就是说,前面几年交的这份附加险保费打水漂了。

真是花钱买了个寂寞。

所以,对于单次赔付的重疾险,选择癌二次赔时,记得同时勾选第二次重疾保障。

2、癌症津贴

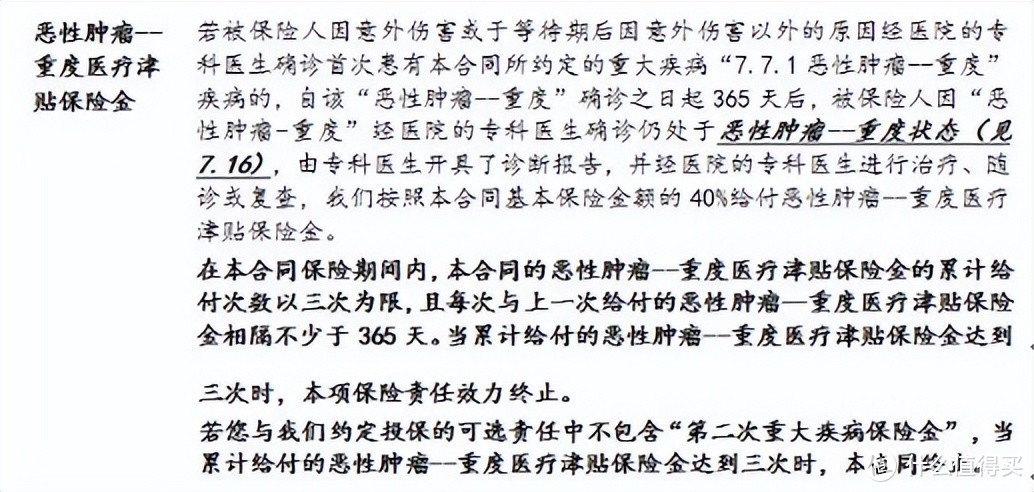

当越来越多的产品增加了癌二次赔后,为了提高竞争力,有公司推出了癌症津贴,如下图:

关键点:

1、 首次确诊恶性肿瘤-重度,间隔期1年,可按比例获赔癌症津贴;

2、 癌症津贴可获赔多次;

3、 再次确诊恶性肿瘤-重度包含:新发、复发、持续、转移。

恶性肿瘤-重度津贴,市面上的产品大多都是赔付3次。但赔付比例略有不同,有的每年40% ,连续赔3年;也有的每年赔付比例采取递减的方式,如首年50%,依次40%、30%。

还有个别产品恶性肿瘤-重度赔2次,轻度赔2次。

当然是首次赔付比例高的更好。

有的朋友可能要问,这两种癌症附加保障,哪个更好呢?

癌症二次赔和癌症津贴都有时间上的限制:

癌症二次赔,癌-癌,必须间隔3年,可获赔最少100%保额;而癌症津贴只需要确诊癌症后1年仍持续治疗的,就可赔付40%左右的保额,一般可赔3年。

算起来,3年总计获赔保额,相差不大,但癌症津贴能更早拿到钱,给癌症患者持续的资金支持,有助于治疗的持续性,也能提振患者战胜癌症的信心。

你觉得呢?