40

71

IRR超3.5%?!3%时代,增额寿最佳替代品出现了!

2023-08-18 16:03:36

0点赞

0收藏

0评论

大家好,我是喵叔。

3.5%时代已经落幕,顺利上车的朋友,恭喜恭喜,终身锁定3.5%预定利率,真的很香。没来得及的朋友,也不用沮丧,3%时代,擦亮双眼仔细挑选,市场仍不乏好产品。

比如最近很多家保险公司推出的分红险,就被视为增额终身寿的最佳替代品。红利实现率高的话,可能比3.5%定价产品还抗打。不过,分红险的回报比普通储蓄型更有想象力,产品设计上也复杂得多,本文喵叔带大家深入了解。

什么是分红险?

分红险在国际市场上拥有200多年历史,在我国也曾红极一时,一度撑起寿险市场的半壁江山。它是保险公司将其实际经营成果优于定价假设的盈余,按一定的比例,以现金红利或增值红利的方式,分配给保单持有人的一种人寿保险。

简单理解,买了分红险,可以收获两份收益:

一部分是保证利益,白纸黑字写入合同,保险公司刚性兑付,一分不会少!按照规定,分红险预定利率上限为 2.5%。另一部分是浮动利益,这是保险公司派发的分红,是多是少不确定,取决于保险公司的经营情况。

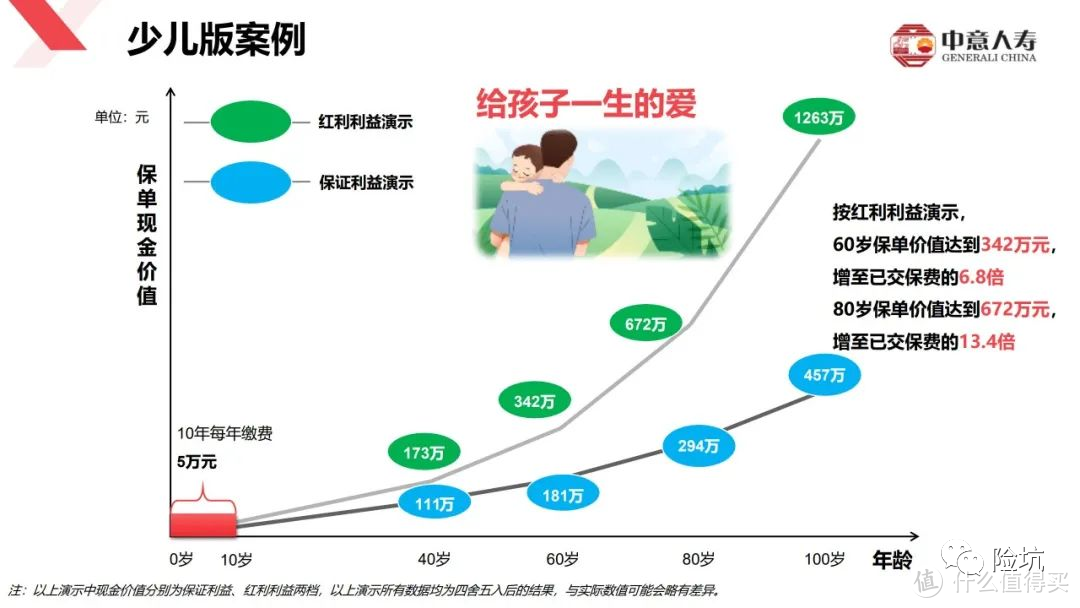

比如下面中意新出的一款分红型增额寿的保单利益演示:保证利益演示,红利保额一直为0;红利利益演示包含预期分红,现金价值也包含浮动收益。

如果抛开分红部分,这款产品与常规的增额终身寿没什么区别,加上分红,让保单利益充满了想象空间,分红实现率不错的话,有机会获得超乎预期的回报。

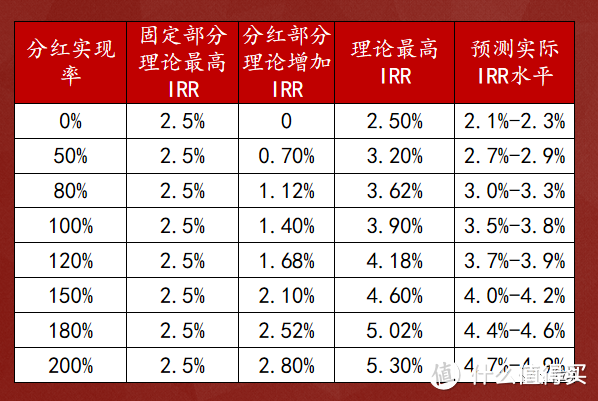

一款预定利率3%的增额终身寿,irr 最高只能在2.9%出头。而预定利率2.5%的分红险,综合收益可以轻松超过3%,甚至有可能达到3.5%上下的水平。

下图是预期回报的简单测算,在市场利率持续下行的大环境下,分红险可谓诱惑力十足。

当然,以上测算基于假设,不代表实际红利水平。

分红险的4大常见疑问

分红险虽好,了解的人却不多,收集了4大常见疑问,答案一一揭秘。

一、分红为0的概率大吗?

相信这是所有人最关心的,说一千道一万,分红险的分红部分都是无法保证的,存在为0的可能性。

但事实上,分红为0的概率很低,几乎不太会发生。

一方面,分红险的预定利率最高2.5%,这意味着只要保险公司的投资收益高过2.5%,就基本有钱可分,这其实并不难。即使未达2.5%,损失也由保险公司自己承担,过往已派发/公布的分红不受影响。

另一方面,分红险还有平滑机制,当实际经营水平高于分红演示水平时,可以不全分配,留存一点放在特别储备账户里,在投资未达预期的年份来平滑低分红,通过以盈补亏维持分红的稳定性。

要知道,分红多少会影响到保险公司的形象、产品竞争力,低分红会给保险公司声誉带来重创,产品也会被更多消费者抛弃,相信保险公司不会愿意看到,更何况是0分红。

二、历史分红实现率有多少?

早年,分红这块不太透明,2023 年经过《一年期以上人身保险产品信息披露规则》的新规约束,各家公司都开始纷纷披露分红实现率,它是保单实际派发收益与演示收益(中档)的比值。

举个例子:演示上预期分红是100元,第二年实际分红90元,分红实现率就是90%,实际有150元,那分红实现率就是150%。

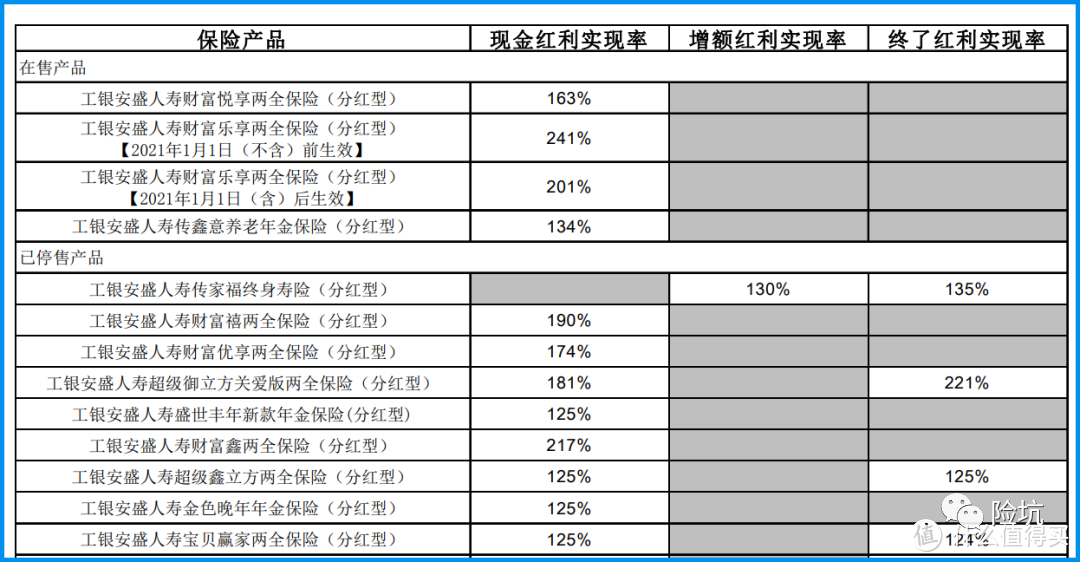

从保险公司2022年分红实现率看,大部分都≥100,超200%的也有不少,少数低的也在20%以上,没有一家公司低到0。

下图为工银安盛人寿部分产品的红利实现率:

下图为中意人寿部分产品的红利实现率:

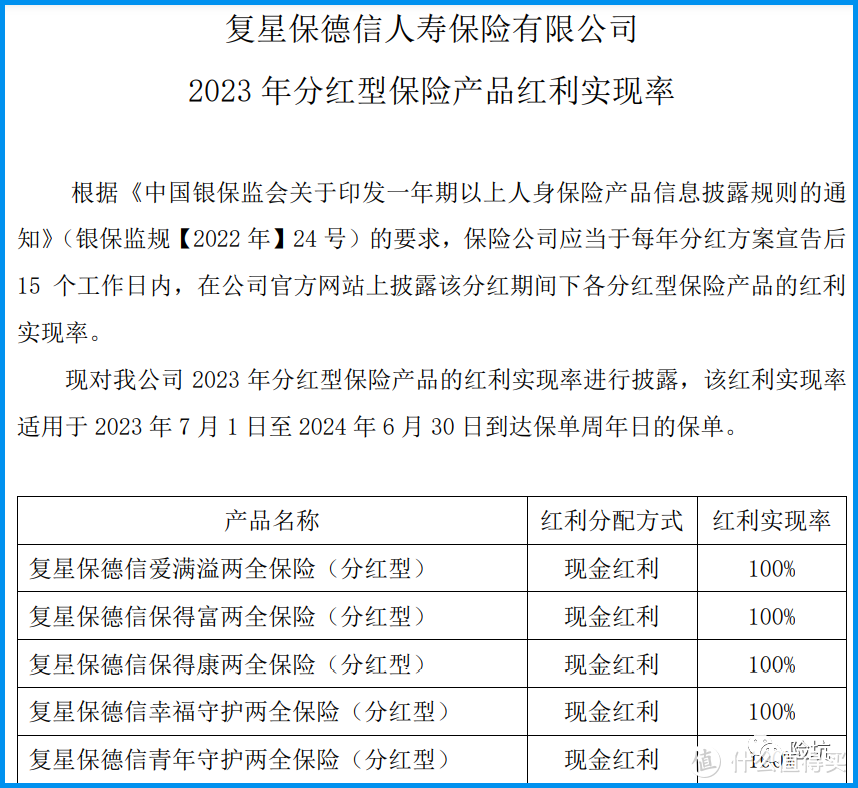

下图为复星保德信2023部分产品的红利实现率:

三、保险公司会不会故意少给分红?

风险共担,利益共享。

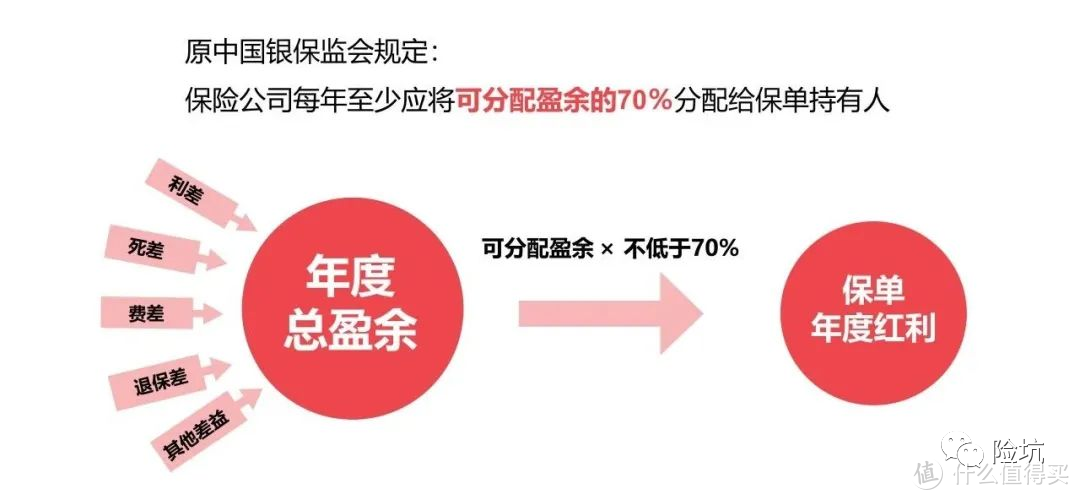

分红险,本质上是客户与保险公司共享经营成果,赚钱了拿出来一起分享,那问题来了:有没有可能故意少分?人心难测,不得不防!这一点监管早帮我们想到了。

根据分红险精算规定第十六条规定:保险公司不管赚多赚少,至少都得把“可分配盈余”的 70% 拿出来分。按照《分红保险精算规定》第21条:保险公司分红账户的盈余分配,应当由外部审计机构予以审计。

四、分红每年领取吗?

分红能不能直接拿走,要看你买的保单,分红形式是哪种:

现金分红:直接以现金的形式分配,可以直接取出来,不取也有累计生息、抵缴保费、购买缴清保险三种处理方式。

保额分红:分红不是直接给到,而是自动回到保单里,实现保额、现金价值的增长;

终了红利:在保单退保或者满期时才能取出的红利,一般在保单生效多年后才会出现。

市面上常见的是现金分红和保额分红,两者区别下图:

如何挑选分红险?

分红险与普通储蓄保险不同,它的收益存在不确定性,与保险公司经营情况、未来经济环境、市场竞争等息息相关。具体挑选产品时,以下3项可以作为参考指标。

一、历史分红实现率

未来无法保证,但可通过历史表现来判断产品的实力。分红实现率是衡量保单优劣的重要指标。

从2023年6月30日起,保险公司会在每年分红方案宣告后15个工作日内,在公司网站上披露该分红期间下各产品红利实现率,这是强制规定的。

过往对消费者的预期承诺,实际兑现了多少,公开、透明。一般来说,只要分红实现率大于 100% ,我们就可以认为该产品分红派发是达标的,实现率越高,说明保险公司履行保单承诺的能力越高。

多数保司进入官网,在“公开信息披露”里的“专项信息”里的“新型产品”里,可以查询到分红实现率。

二、保险公司的投资实力

普通年金险、增额终身寿,收益是100%确定的,产品优劣,看收益一目了然。

分红险则是在保证收益的基础上,增加了浮动分红,这是保险公司投资赚钱后分给我们的

。那么,挑选分红险,与其说是选产品,不如说是选公司,投资实力强、经营稳健的公司,更有可能带来持续的高回报。

指标可以参考保险公司过往5到10年的平均投资收益率,很大程度反映公司的投资实力。

三、保证利益和红利利益

保证收益是未来100%能拿到的,当然越高越好。红利属于浮动收益,利益演示分为“0”以及“4.5%减去产品预定利率”两档,这都只是演示数据,不代表未来的实际收益水平,千万不要被数字迷惑。

拨开迷雾看本质,保险公司经营水平、投资回报率、历史红利实现率等关键指标,更值得关注。

写在最后

在利率持续下行的大环境下,分红险能提供保本保底利益,在市场投资环境向好时,又能通过浮动收益分享保险公司的经营成果,对消费者无疑具有巨大的吸引力。

目前,一大波分红险产品正在涌向市场,有望取代增额寿,成为下一个市场爆款。但需要提醒的是:分红部分始终是不确定的,产品选择上更考验专业性,在投保之前,建议咨询保险专业人士,并设定合理的心理预期,不清楚的地方,及时联系喵叔咨询。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持更新不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢。