35

69

三条4.025%年金险的漏网之鱼,没上车的赶紧上车

2020-07-01 19:23:43

3点赞

8收藏

0评论

大家好,我是保爷。

近期重疾险的更新换代速度很快,很多人都把注意力放在了重疾险上,但是殊不知年金险也在发生着变动。

保爷在之前的文章提到过,自从招盈金生在3月下旬下架、自在人生A在四月底下架之后,市面上4.025%的年金险都不会撑太久。

果不其然,前不久又有一款预定利率4.025%的年金险产品——大富翁年金险停售。

这意味着市面上预定利率4.025%的年金险越来越少,细细数来,也就寥寥几款。

而且随着通货膨胀的加剧,使得我们的现金不断地加速贬值,有理财意识的人都在将自己身上的闲钱拿去投资,以抵消通货膨胀带来的贬值。

但由于负利率时代的开启,让很多人在投资的时候都十分纠结选择什么理财产品。

今天,保爷就给大家说说3款目前收益还不错的年金险产品:钻多多、悦未来和金多多。

它们的预定利率都达到了4.025%,并且它们当中有用来养老的,有理财的,也有养老和理财兼顾的。

同时,随着4.025%时代的落幕,这几条漏网之鱼就是4.025%年金险最后的挣扎了。

且买且珍惜。

一、年金险的用途

说起来,大多数理财小白的启蒙老师只有一位——支付宝余额宝。

毕竟有着支付宝的信用背书,加上初期比银行还高的收益,大多数人(包括一些啥也不懂的大爷大妈)都愿意把钱放余额宝里。

但随着支付宝余额宝的7日年化收益跌破1.5%之后,很多理财小白就发愁了,这么低的年化放着起不到理财的作用啊。

于是,之前把闲钱放在余额宝的一些人开始将目光转向了收益率更高的年金险上。

年金险是人寿保险的一种,通常可分为普通型、分红型、万能型和投资连结型。

其中区别是收益不同:

普通型是固定给付,有保证收益,即肯定能拿到的钱;

分红型有保证收益(低于普通型)和非保证收益(保险公司分红,不保证能拿到)两种;

万能型有保证收益(低于普通型)和非保证收益(万能账户结算利率,不保证能拿到)两种;

投资连结型没有保证收益,只有不同账户投资的非保证收益。

现在市面上比较常见的就是普通型和万能型。

普通型就是纯年金险,万能型一般为主险+万能险或是纯万能险。

它们的作用也是各不相同,普通型的适合养老(纯年金险)。

现在的人对于养老问题越来越重视,因为现在的普通家庭,孩子都比较少,

有些家庭一对夫妻需要赡养四个老人,这还没算上孩子,这对于夫妻两口来说压力很大。

这让很多有意识的人在年轻的时候便开始准备一笔钱存在银行或拿去买养老保险,这样到老了可以减少孩子的负担。

而万能型的大多是用来投资(纯万能险),也有小部分人拿来养老(主险+万能险)。

毕竟放在银行,利率太低,拿去炒股,买基金又怕赔光,所以年金险就成了最适合用来当做稳定理财的产品,它比银行的利率高,而且也不用担心亏损(一般都有保底收益)。

简单来说:年金险要么是用来养老,要么是拿来理财的。

至于年金险如何辨别好坏,保爷建议看这几点:

领取金额:既然是养老,为了老年生活有保障,当然是领取金额越高越好;

实际收益率:既然是理财性质的保险,实际收益率(IRR)越高越好;

资金灵活性(回本时间):灵活性体现在保单的现金价值上,现金价值越高,越快速回本;

资产传承:最后可考虑一下资产传承,年金险身故会有一笔钱赔付给家人,不过保爷个人觉得不用太在意这点。

如果你实在不知道怎么选择,那就看收益,收益越高越好,更高的收益能带来更好的投资回报或是更好的老年生活。

说完年金险的用途,下面回到正题,说下今天要介绍的三款产品。

二、钻多多年金险(主险+万能险)

首先我们要知道,钻多多的产品形态是主险+万能账户,这也是目前市面上主流的年金险形态。

它有两个指标可以说是目前市面上同类年金险的最优水平:

年金险主险保单预定利率4.025%

万能账户终身保底收益3%(目前实际结算利率为5.3%)

具备这两个条件,并且达到这种水平的屈指可数,下面我们来看看它的基本详情:

从图中可以看到钻多多主险的保障期限只有15年和20年,而万能账户的保障期限则是终身。

它的主险期满时,会返还105%的已交保费。

年金领取是从第5个保单周年日开始领取年金,之后每年给付的年金在上一年基础上递增10%的基本保额。

这一点有些人不好理解,保爷举个例子:

比如基本保额是10000元,首次可以领取10000元;

第二年可以领取10000+(10000*10%),也就是11000元;

第三年可以领取11000+(10000*10%)=12000元;

第四年可以领取12000+(10000*10%)=13000元,一直到保障期间结束。

钻多多的万能险账户首次投保是10元开户,保底利率为3%(不支持自主追加保费)。

并且每年领取的额度不能超过万能险账户里累计已交保费的20%。

单看基本详情,看不出什么东西,下面保爷带大家看看它的实际收益。

由于它是由主险和万能险组合而成,我们分别计算下收益。

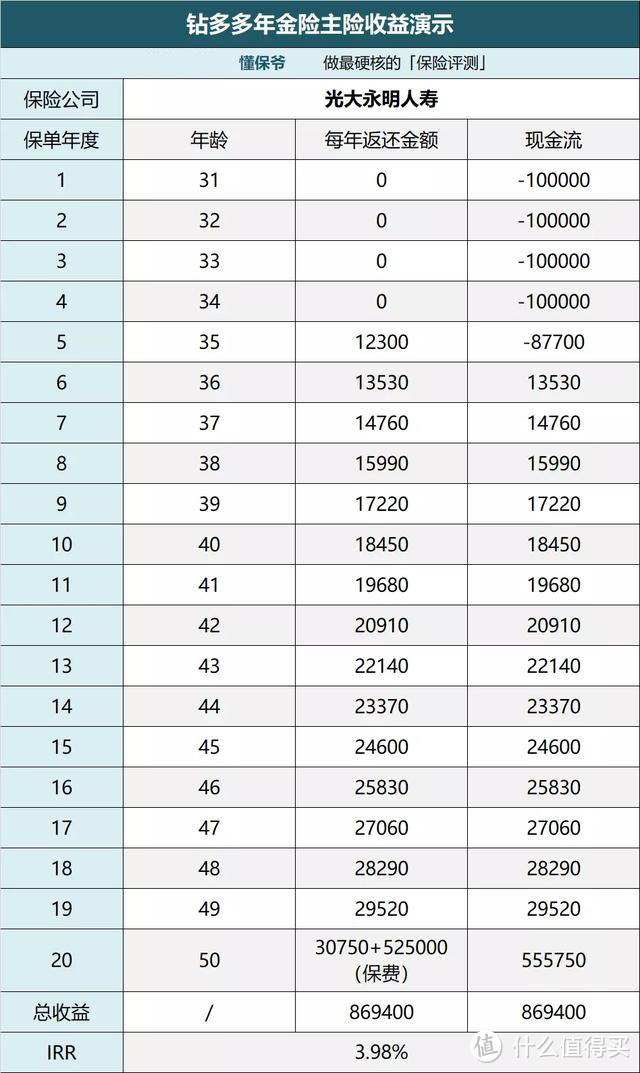

以:老张,30岁男性,年交保费10万,交费5年,保障期20年为例。

钻多多主险的收益如下:

图中的12300元是基本保额,也是保单第5个年度首次领取的金额。

老张一共交了50万保费,20年后一共能领取86.94万,IRR达到了3.98%。

也就是说老张购买钻多多年金险,单看主险收益的话,20年产生的总收益为36.94万。

这只是按照钻多多主险来计算的,如果把一笔钱放到钻多多的万能险账户里进行二次增值,保单总体收益会有多少呢?

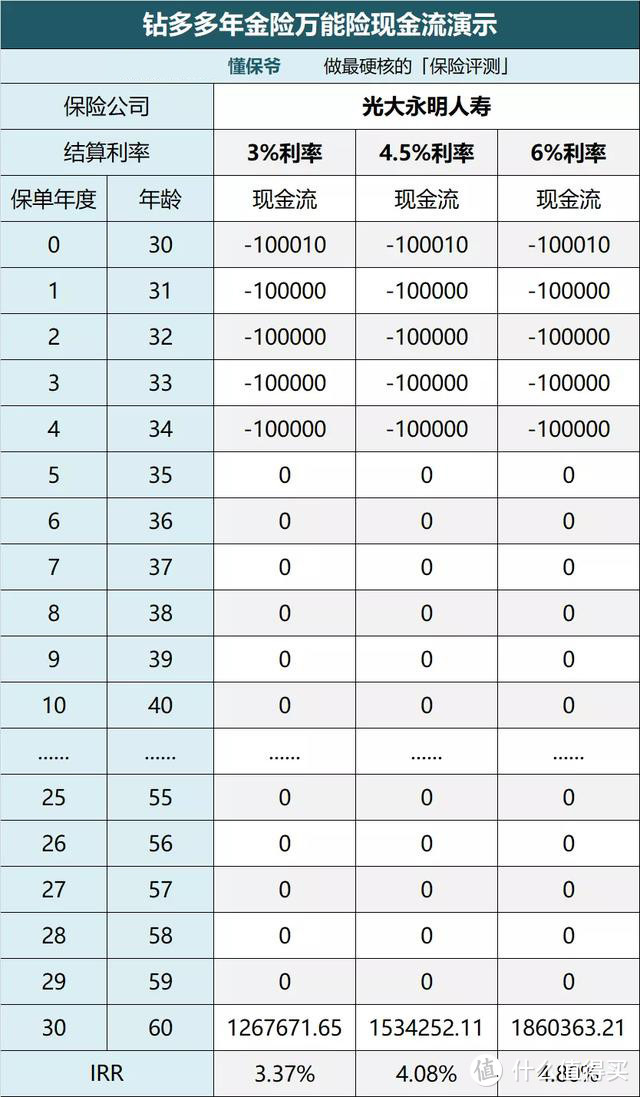

还是以:老张,30岁男性,年交保费10万,交费5年,主险保障期20年,万能险计算到60岁为例:

直接说结论:

如果按照结算利率3%来算的话,老张到60岁时,万能账户价值126.77万,IRR为3.37%,除去保费,总收益为76.77万;

如果按照结算利率4.5%来算的话,老张到60岁时,万能账户价值153.43万,IRR为4.08%,总收益为103.42万;

如果按照结算利率6%来算的话,老张到60岁时,万能账户价值186.04万,IRR为4.8%,总收益为136.04万。

这些都是按照购买时,保险公司提供的结算利率来计算的万能账户价值,实际利率则是浮动的(目前钻多多的实际结算利率为5.3%)。

购买钻多多附加万能账户的话,在60岁的时候,本金按照保底利率来算的话最少都会翻一番,

更不用说如果保险公司的收益较好的情况下,翻几番都是有可能的。

所以,我们在购买钻多多的时候最好附加上万能账户。

这样,当我们退休的时候,如果完全没了收入,可以每年领取一笔养老金,用来保障晚年生活。

如果到了退休年龄,还有额外的收入,我们就不用领取这笔养老金,让它一直在万能账户里进行二次增值,直到我们需要一大笔钱的时候,再提取万能账户里的钱。

最后来总结下钻多多:

钻多多在配置的时候最好附加上万能账户,这样它既可以当做养老,也可以当理财来用,收益也很高,适合绝大多数的人。

三、悦未来年金险(纯年金险)

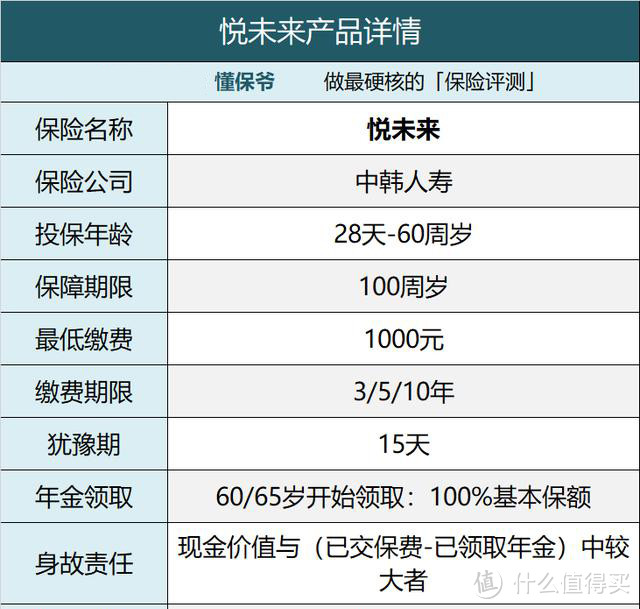

纯年金险自从自在人生A下架之后,依旧坚挺着屹立不倒的只剩下——悦未来。

我们先来看看它的基本详情:

悦未来的基本详情很简单,可以看做是纯养老险。

它的缴费年限只有3/5/10年三个选项,领取时间可以选择从60岁领取或者从65岁开始领取,每年领取固定金额,一直到100岁结束。

如果把悦未来作为养老险,我们来看看它的养老收益怎么样。

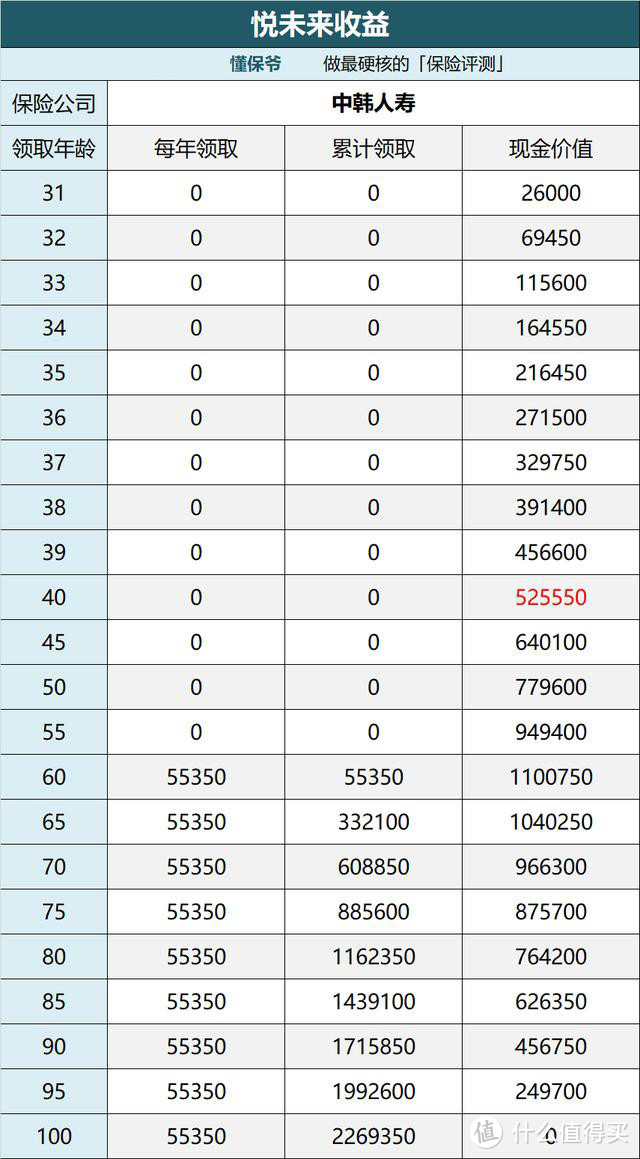

我们以:老张,30岁男性,年交5万,交10年,60岁开始领取为例:

从图中可以看到,老张到60岁之后,领取的金额都是不变的。

当老张到40岁的时候,现金价值就可以回本,之后的都可以算作收益;

当老张70岁的时候累计领取了60.89万,保单现金价值也有96.63万;

当老张80岁的时候累计领取了116.24万,保单现金价值还有76.42万;

如果老张在75岁身故,他能领取到87.57万的身故金(即现金价值),加上之前累计领取的养老金,再除去保费,净收益为126.13万。

悦未来在第十年的时候就回本了,之后保单的现金价值一直在不断上涨,直到领取养老金的前一年到达巅峰(60岁领取即59岁,65岁领取即64岁)。

到了领取养老金的年龄,保单的现金价值已经是保费的两倍,并且之后每年还能领取一笔养老金,直到100岁。

这对于想要安稳养老的人来说,是个很好的选择,每年领取固定养老金,无需担心其他的事情。

可以说:悦未来作为仅剩不多的利率为4.025%的年金险,是一款比较适合追求安稳养老的人。

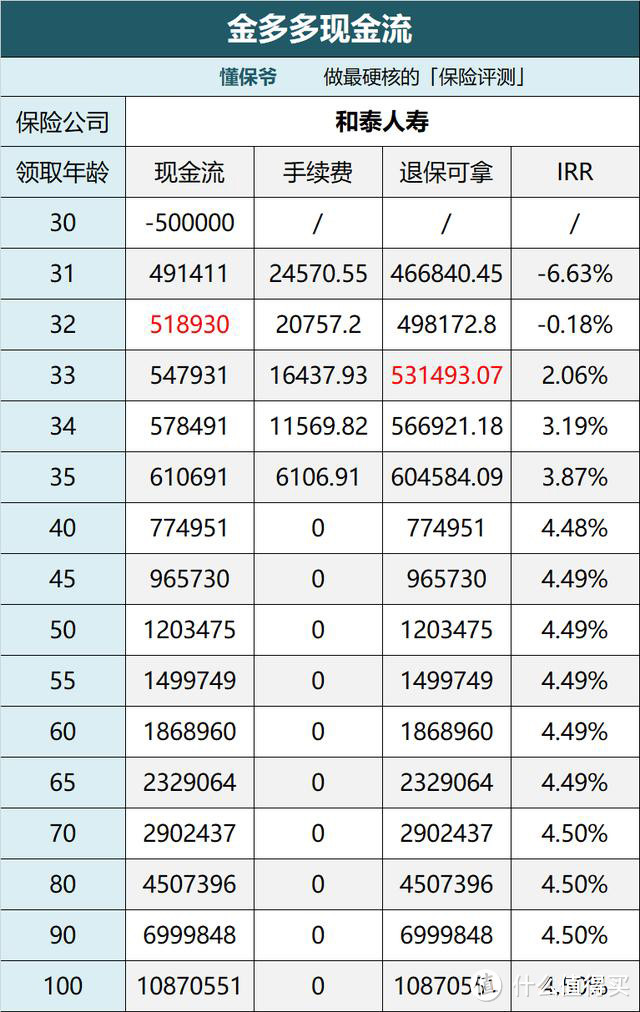

四、金多多年金险(纯万能险)

金多多是一款纯万能险,更加的偏向于投资。

从图中可以看到金多多只支持一次性交费,保障期限是终身。

作为纯万能险,它可以随时追加保额,但会收取一定比例的初始费用(手续费):趸交1%,追加1%。

并且退保和部分领取时也会产生费用,前5年分别收取5%、4%、3%、2%、1%,之后不再收取费用。

金多多万能险,它的投资收益有低中高三档利率,分别为:3%、4.5%、5.25%。

它和钻多多的附加万能账户一样,保底利率都是3%,也就是说不管外界经济如何波动,至少可以拿到3%的保底结算收益。

下面我们来举个例子:

以:老张,30岁男性,交50万,金多多中档4.5%计算收益:

从图中可以看到:

老张在32岁的时候就可以回本了(不退保的情况下,退保的话33岁回本),也就是两年就能回本;

当老张到40岁时,账户价值77.50万,IRR数值达到4.48%;

当老张60岁退保时,账户价值186.9万,IRR为4.49%,除去本金,收益为136.9万。

金多多的回本速度比悦未来的速度快,并且随时都可以退保或者领取现金,灵活性也比较高。

但是它的收益是和保险公司的经济情况挂钩,如果保险公司的盈利较好,收益则比较高,如果保险公司的盈利不如意,收益则会比较低。

不过不用担心的是哪怕保险公司盈利再不好,也会按照保底利率3%来计算收益。

因此,金多多更适合手中有一笔闲钱不急着用的人。

因为单从中档4.5%的利率来计算,它到60岁时的IRR达到了4.49%,比钻多多附加万能账户(IRR:4.08%)更高一些。

总的来说:

金多多的收益是三款产品中最高的,但是它的这个收益不固定,不适用于养老或稳定理财的需求。

五、产品适合人群

钻多多、悦未来和金多多由于他们的侧重点不一样,所以适合的人群也不一样。

为了便于大家理解,保爷再举个例子说明一下:

老张,30岁,公司的小管理阶层,手上有一笔闲钱,有一个孩子。

如果老张和绝大多数普通人一样,有一定的投资意识和养老意识,他可以选择购买钻多多附加万能账户。

他想要快速拿钱,就可以在第5个保单周年就开始领钱,如果不着急拿钱,这个钱就会流入万能账户进行二次增值,等需要的时候再提取。

如果老张单纯追求养老的话,可以选择悦未来。

虽然它的收益比较一般,但是作为为数不多的预定利率4.025%的年金险来说,还是不错的一款产品。

如果老张只是短期几年有一笔闲钱,后续还有他用的,可以购买金多多。

因为金多多回本比较快,收益比较高(就目前来说),另外就是存取比较灵活。

总的来说:

绝大多数普通人适合钻多多,它可以快速拿钱,如果不拿也可以进行二次增值。

单纯追求晚年保障的,可以选择悦未来,它的领取金额是固定的不会有任何风险;

如果有一笔闲钱,追求灵活性的,可以选择金多多,第二年回本,随时可以取用,收益从目前来看也是很高的。

不过,无论怎么说,对于买保险,保爷都是那句话:根据自身需求选择最适合自己的保险才是最重要的。

比如就想单纯养个老,求稳定,结果听人说金多多年金险收益高就买了,这明显就掉坑了。

六、写在最后

近几年的经济环境属实不太理想,保险公司陆续下架4.025%的年金险产品,就连支付宝余额宝的7日年化利率都跌破了1.5%。

理财产品的收益持续下降,但是物价却持续增高,手中有钱的人,保爷建议还是做点理财准备为好。

毕竟钱放在手里看着没少,实际是一直在贬值。只有让它持续增值,才能使得它的实际价值不会降低。

所以,手中有闲钱或是比较在意养老生活的人,就可以行动起来了!

毕竟错过了4.025%这趟末班车,估计很长一段时间都不会有比这更好的车了!

当然,理财的前提肯定是保障已经做足,如果基础保障(重疾险、医疗险、意外险及寿险)都没有,年金险是没有投保价值的。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”