8

16

人生中第一份保险到底该怎么买?

2019-06-11 16:27:52

5点赞

9收藏

0评论

段宜江讲保险,我们懂保险。

你曾经有没有过这种感觉

被身边的某个人或者某件事打动,突然觉得自己好像该考虑一份保险了?

宝宝是全家人的心肝宝贝,一定要给宝宝买个保险以防万一?

身边卖保险的太多了,各说各的好,到底该信谁的?

保险产品五花八门,自己根本看不懂,也没时间去研究厚厚的合同!

不就是买个保险么,怎么这么麻烦?

我想上面这些情况多多少少你也遇见过吧

这是对的,因为大部分人都遇见过。

所以针对这些最基础的东西,我们今天就来聊聊

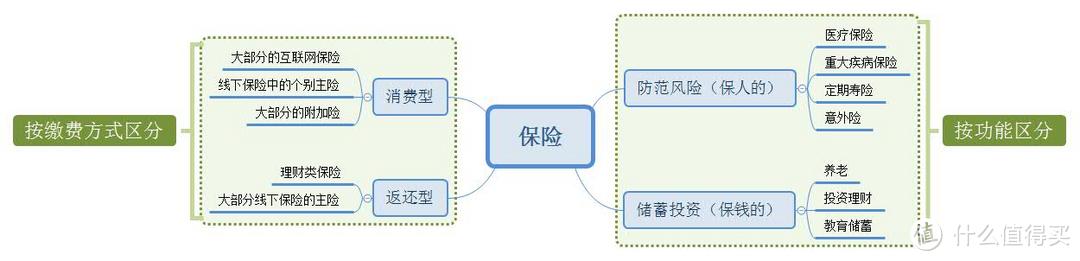

保险的分类和购买顺序

按照保险功能区分呢,您可以大体看做两类:保人的和保钱的。

按照缴费方式区分呢,也可以分为两类:消费型的和返还型的。

先说功能这一块。

所谓保人的,顾名思义,那就是以人的健康状况作为保险标的的。代表性的有重疾险,医疗险,意外险,寿险等等。

那保钱的呢,就是只要负责钱的保值增值的,您就可以统统理解为,这是保钱的。代表性的有投连险,年金险,教育储蓄,养老储蓄等等。

再说说缴费方式这块

很多人买保险的时候都很关心一个问题,最终我交完钱了,我的钱去哪了?还能不能给我?怎么给我?给多少呢?这就是答案了

所谓返还型的,就是只要在不退保的前提下,您的本金一定是受到保证的,具体收益或者赔付呢,依合同而定,本金是绝对安全的。

那消费型的呢,您可以按照您家车的车险去理解。车险就是典型的消费型保险,你交一年,我管你一年。一年到头,咱俩两清。第二年重新开始,你继续交钱,我继续保你。

现在市场上绝大多数的附加险,都是消费型的,也就是交一年管一年,一年过后这钱就消费掉了。

而所有的管钱一类的保险,和大部分的重疾险,都是返还型的。

以重疾险举例,比如,您年缴保费1万,交20年,总共交了20万,保额是40万,保障期限是终身。

目前市售的大部分重疾险都会规定,如果在合同期间内不幸罹患重疾,那我按照保额赔付,也就是40万。

如果很幸运,一辈子啥事没有,等自然身故的时候,这40万会传给受益人或者法定继承人。

所以您看明白了吗,只要是不退保的情况下,您怎么都不会损失本金的,这就叫返还型。

但是上面只是举例,并不是所有的重疾险都是返还型的,也有消费型的重疾险

所以购买前想清楚,也看清楚。

保险的类型说完了,我们再来说说购买顺序的问题。

一个是保人,一个是保钱,如果能理解到这个层面上,相信这个问题也就很好回答了。

您购买理财类型的保险,不管是年金险,投连险,教育储蓄还是养老储蓄

最根本的需求都是财产的保值增值。

而每次谈及这个话题的时候,保值增值,保值永远在前,增值永远在后。

举个例子来说,我们家庭的财富其实就像一个蓄水池,是一个大的资金池。

全家人所有的收入都是进水口

而全家所有的支出呢都是出水口

想要池子里的水越来越多,那就只有一个办法

要么多进水,要么少出水

总之保证进水比出水多呗

那进水是什么呢?有两部分

我们的主动收入,工资和我们的被动收入,投资收益

出水呢?

出水就是家庭的所有正常开支+家庭成员的风险敞口

风险敞口在金融里,是指一切暴露在外的,没有经过分散和转移的风险,也就是如果发生了,要全部自己承担的风险

比如说,如果全部买了理财类保险而没有健康类保障

那一旦发生风险住个院,人是需要花钱的

但是一旦当时手边没钱花,这个时候只能是退掉所有的理财类保险,甚至是变卖家产去看病

但是众所周知的是退保的话资金是有损失的

固定类资产,例如房子车子,因为流动性差

在着急出售的时候也是很可能发生亏损的

这样最终有可能会导致人财两空。

即使最幸运的情况下看好了病,也会损失大量的资产,是非常不划算的。

所以呢,时刻谨记,理财就是希望自己的资产不断增加的一个过程

想让它增加,就要先堵死它流出的可能性。

而在这个过程中,人恰恰才是最大的不确定性。

就算是为了我们的钱考虑,也得先保好自己再去理财。

否则很可能会产生严重的后果。

最后总结一下

简单说起来保险就是两大部分内容。

一类呢,管理风险;另一类呢,管理财富。

而管理风险的优先级一定是高于管理财富的。

人保好了才能保钱

至于解决方案

风险这块呢,相对好说,善用保险就行。

而财富这块呢,只有保险的知识是远远不够的,而且只用保险去理财也是完全错误的。

理财类保险,只能作为您家庭资产配置中的一个武器,而绝不能是全部资产。

我们会在后面的文章里,给大家详细剖析理财险的利与弊,应该怎么买

好了,我们今天的内容就是这些了,你学会了吗?