259

225

你以为买到的医疗险“保证续保”?其实你错了!今天教你一次性买对!

2019-10-24 18:11:29

3点赞

13收藏

4评论

我敢说,有80%的人对保险中的“保证续保”理解错了!

为什么医疗险中的“保证续保”如此引人注意呢?

这事因为医疗险的保险期间只有一年,属于短期型产品,需要逐年交费续保。如果不能确定续保,很有可能存在“年轻时买了用不上,年老时想用买不了”的尴尬局面。

所以那些所谓的保证续保也不是投保以后就能保终身的,今天来好好说说这个问题。

01 保证续保、承诺续保傻傻分不清

因为目前市面上的医疗险都不是真正意义上的保证续保,最好的也就是“保证六年续保”。大部分的只能称之为“承诺续保”。

那什么是保证续保?

保证续保,是指到期保险公司必须无条件地给被保险人续保。

保险公司对被保险人一旦承诺保证续保后,就失去了对被保险人进行核保的权利,不论被保险人新患何种疾病,保险公司都不得对其增加保费,更不能拒保。

可以看到这里保证续保有两个大优点!

1.保证续保期间内保险责任和保险费率不发生变化

也就是说具有保证续保责任的保险产品,在保证续保期间内,不论被保险人理赔情况,保险公司均需按照投保时的保险产品责任和费率承保保险。

2.保证续保期间内在每年度均可获得一定保额

因为医疗保险理赔经常在不同年度反复发生,保证续保产品在保险期间内每次续保都可获得保额的重置,最大限度的保障了消费者的医疗风险。

那什么是承诺续保呢?

也就是续保时,保险公司将遵循保险合同保险费率调整的规定,计算被保险人的续保保费。(可能会涨价?)

但是承诺不会因为被保险人的健康状况变化或者使用保险情况,而拒绝被保险人续保或者单独调整被保险人的续保保费。

所以这两个概念是不一样的!

有的产品首页明白的写着“可连续投保到 105岁” ,给人一种错觉,好像买了,能一直买到105岁!

但是你真是太天真了!

因为没有哪款医疗险敢保证一直不停售,而且目前的医疗通胀水平越来越高,谁敢做这样的保证,保证续保?

要是理赔的人太多,越卖只会越亏,下一年产品不卖了,也是可以的。

所以不保证续保这是正常的商业行为,毕竟保险公司不是慈善机构,不可能让你几百块就锁定几十年的医疗保障。

而且目前银保监批准的、最长的保证续保期限是 6 年!

02 重疾险下附加的医疗险是保证续保的吗?

很多人有这个误区。

而且为了买一款百万医疗险,“被迫”买一份重疾险。

因为会觉得重疾险下附加的医疗险,能保证续保!

刚我们说了:

在保障期限内,保费不变、保障不变,即便产品停售也能续保这叫保证续保;

而大多情况下,重疾险下附加的医疗险是一年期的附加医疗险。

所以大家一定要擦亮眼睛,自己去合同里看看,有没有写“保证续保”。

这里给大家举两个例子:

明确写明保证续保

明确写明保证续保

上面的这个明确写明保证续保。

承诺续保

承诺续保

这个没有明确写明保证续保。

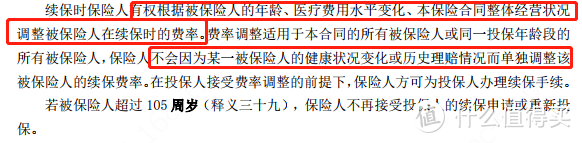

“保证不因被保险人健康和理赔而影响续保,但产品停售,不再接受续保。”

“同意续保,费率调整未提及,停售未提及;总赔付不能超过终身给付限额。”

“每次合同有效期五年,期满后,按首次投保时的状况作为风险评估依据续保;停售后,不再接受续保。”

上面这三种常见描述都不是真正意义上的保证续保。

所以如果很看重保证续保,大家一定要擦亮眼睛,自己去合同里看看,有没有写“保证续保”。

03 百万医疗险,哪些值得买?

那买百万医疗险一定要买保证续保的吗?非要紧扣这一点吗?

也不是!

那些保费规模大的,产品赚钱,产品的保费收入在公司占比大的,累计承保的客户基数大,业内最知名的,口碑好的,主打一年期产品的保险公司的医疗险也是值得投保的。

累计承保的客户基数大,就不是想下架就下架的了,毕竟客户那么多,随便一下架,会给公司的口碑带来不良影响的。

百万医疗险,哪些值得买呢?大白找来了市场上的热销产品,进行了对比!

所以,你非要选一款百万医疗险:

看重性价比:更推荐好医保长期医疗。

看重增值服务:首推尊享e生。

看重续保条件:微医保长期医疗目前最有优势,其次是乐享一生,保证续保5年,最后是好医保长期医疗。

医疗险可以短期转移大病风险,也可以转移小病风险;知道它虽好,但不足也很明显;

了解清楚选医疗险尤其要关注的核心点,在具体选择时,要根据自己的预算、其他商业保险的配置等实际情况合理规划。

你最看好哪一款百万医疗险呢?欢迎在评论区告诉我!

大白注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

伍盗泽音

校验提示文案

心馨

校验提示文案

心馨

校验提示文案

伍盗泽音

校验提示文案