17

21

香港保险VS内地保险,究竟该如何选择?也许你应该看看这篇!

2018-08-27 15:15:26

93点赞

1327收藏

107评论

看到有很多人对港险都比较关注,作为从业人员对于一味鼓吹港险碾压内地保险的言论实在是不敢苟同,因为业务覆盖内地保险和香港保险,会相对客观的来讲一讲。

一、保费

看到最多的就是,港险便宜,甚至有人有根有据的说便宜30%,我想说便宜和贵都是相对的,港险便宜也要看跟谁比,动不动就pk平安、人保和太平洋这些老牌保险公司的话,部分港险确实便宜,但真和目前已经崛起且质量上乘的其他保险公司产品比起来,谁贵谁便宜真的不好说。

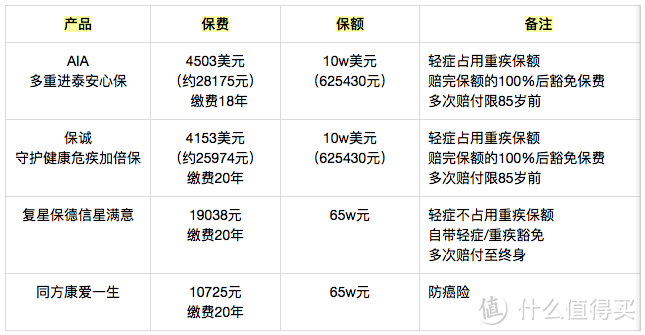

我们找几款产品对比下,以39岁女性费率作为参考(产品是随机挑选的热卖产品,没有择优倾向)

以上对比的是内地和香港重疾多次赔付的产品,保费远高于内地畅销产品,且多次理赔和保费豁免的局限性是非常高的,有人会说港险都是癌症额外赔付,我再给一个防癌险的产品,加起来也不过是和港险持平。

贵贱只是相对的,港险保费便宜这个事情,要对比才有结论,这里的对比也不是为了证明港险贵内地保险便宜,而是想说没有绝对的保费便宜。如果和内地那些鸡肋的分红重疾比起来,还是港险重疾要便宜的~

划线:香港重疾险的轻症不仅要占重疾保额,并且没有轻症豁免。

二、重疾险保障范围,核保理赔宽松度

疾病数量多这个真是站不住脚,内地保险动辄大几十甚至上百种保障疾病,港险重疾还徘徊在50-80中间,非用轻症数量+重疾数量去pk内地的重疾数量的话那真的是不诚实啊!

另外单纯对比疾病数量的意义并不大,内地重疾保险前25种是行业统一规定的囊括目前90%以上的高发疾病了,所以在保障条款差不多的情况下疾病数量越多越好,毕竟太小众的大病买哪份保险都不见得覆盖的上。

同样的,重疾的理赔标准就是合同里对疾病或者疾病状态的定义,看到有好多人对比病种及确诊方式,我想除非把每一种疾病都对比出个优劣,不然真的没意义,毕竟你会不会得那个所谓容易理赔的疾病呢,谁都不敢说。

这里真的是想要敲敲黑板了:就因为有那么一两个病种可以宽松理赔就投保并不明智,如果万一得了其他保险里宽松理赔的重疾那岂不是亏死了?!所以凡有人跟你用这样的套路去推荐保障,请务必要慎重思考。这里需要考虑的并不是哪个保险哪个病好理赔,而应该是强调【不限病种报销的医疗险的重要性】!

至于核保,保险合同都是基于最大诚信原则建立的,你不说的保险公司就不知道,你说了的有风险的状况,就一定会从规避风险长远发展的角度给核保结果的,如果一家公司总是把别的公司拒保的人收进来,那才真是给公司带来巨大风险的,这样的公司要不要选择,我想每个人心里都很清楚。

说到理赔,港险的拒赔多数就发生在无限告知上:问了你要说,没问的你也要说,理赔的时候查出来没有告知的事项很容易造成拒赔。近两年,屡屡出现的港险拒赔,甚至跑到当地拉横幅这种事情,考虑港险的人多少都有耳闻,这些事情的发生不是在告诉我们港险不能选择,而是告诉我们从来没有哪里的保险叫宽松的进又宽松的出,买了一定赔必然是建立在不被忽悠的基础上的!

三、全球理赔

好像香港做了太多年的自由贸易区,英国人美国人加拿大人走来走去,就怎么看怎么比内地更国际化,君不见内地人这些年在外面走来走去的更多。现在越来越多的保险公司针对移民、常驻内地的外国人都有销售和理赔案例以及成熟的理赔规定,大多是要求提供大使馆认可并翻译的病例、医疗资料及合法的出入境信息,真的不是你们以为的那种拖着病体回国穿刺才能拿到钱的状况!

另外,像港险的医疗险,也不是每个人都适合买的,两地的理赔需求是不同的,在目前内地医生如此忙碌的情况下,理赔还需要主治大夫填写问卷签署文件会让理赔变得更繁琐。相应的目前就医疗险而言,香港所需理赔时长远比内地的要长。

四、分红

分红这件事,确实是港险的一大优势,其金融优势,让投资变得更自由,保险公司的投资收益普遍比内地要高,所以香港保险的不确定分红还是比较可观的,尤其是给孩子甚至做资产传承都是不错的选择。

但是为了分红去投保香港重疾险就大可不必了,大部分重疾险的分红只有在被保人出险理赔或者退保的时候才能取出来,不是那种买了一份保障还能赚点零花的概念。

香港重疾险其实是在保障还不错的基础上给了保额的递增,但这并不代表港险的分红可以抵御通货膨胀,港险在购买前几年的分红并没有大家想想的那么高,是越到后来越高的,但既然是保障健康风险的,你并不知道风险什么时候来,什么时候理赔,所以是否能拿到计划书上那么高额的理赔金是未知的。

还有一些想着八九十岁退保拿着大额资金去养老的,也并不是什么理智的选择,毕竟,养老的时候保障就是空缺的,最后这笔钱是能花在养老上还是医疗费上,就还是一半一半的概率。

所以,看重分红的,一定是配置长期的年金类保险,而不是重疾险。

五、外币资产,遗产税

港险可以用港币和美元直接支付,作为家庭资产配置,或者为了孩子未来出国留学,在香港买一张保单还是很有意义的,但千万不要倾囊在港险上,人人都说人民币贬值是必然,但等到你要用钱的时候到底是谁更值钱,谁都不知道,而对于资产的配置也从来都是合理分配而不是allin。

遗产税这个事情,emmm,内地的遗产税什么时候征收都不知道,况且内地保单难道就收税么?

六、免体检额

这也是个奇怪的特点,内地免体检额高也仅是针对一家保险公司,真正有大额保单需求的并不是一定要去香港买保险,内地也可以多家公司进行组合,看起来好像很麻烦,但其实可以多享受几家保险公司的产品特色,综合下来让保障变得更全面。而大部分保险公司45岁以下免体检额是80w,投两家就160w了,对于大部分人来说,也并不是很需要太高额度的免体检额。

就买个五十一百万的保额,完全没必要跑到香港那么老远去投保,几百万保额的话确实去香港配置一些是有必要的。

说了这么多,并不是要把两地保险分个高低,仅仅是想说,港险没有大家传的那么优质,而内地保险业近几年的发展大量优质的保险公司和保险产品也很值得大家去关注,不要再把眼光放在那几个老牌保险公司身上了,大家都生活在内地,内地对于稳定性的要求有多高,每个人都心知肚明,到现在为止超过200家的保险公司,都是受政府严格监控的,要说安全性,大家都是一样的。保障类产品完全可以在内地得到很好的解决。

赴港买保险也没什么错,但一定要清楚是不是自己需要的,不要人云亦云的就去了,毕竟两地关系还不像山东和山西一样,结算货币都是两种,未来会不会有汇率的风险,一旦产生理赔纠纷是要赴港维权的,还有去一趟香港所产生的更多消费,这些隐形的成本心里都要算清楚,毕竟【保险姓保】,买保险是万一要用的时候不至于让自己太难,所以保障条款才是最重要的,其他的更像是锦上添花的增值服务。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

余胖子有很多

校验提示文案

xiangxianghu

校验提示文案

kevincarter

校验提示文案

锐风

校验提示文案

duoduoxia

而且只是你的论点而已, 要再加一些香港保险的代理及经纪的论点

评论优缺点, 你只说缺点很偏见

虽然我也是赞同不要在香港买保险,毕竟是国家不太认可这样的

校验提示文案

请讲实话

校验提示文案

sin是正弦呀

校验提示文案

肌肉虾仁

校验提示文案

爱布丁真是太好了

校验提示文案

szw666888

鸡蛋不在一个筐都在一个车上

校验提示文案

买点儿嘛呢

校验提示文案

suammz

校验提示文案

gwmj

校验提示文案

Chai

校验提示文案

山隹日月石

校验提示文案

牛仔很忙1996

校验提示文案

飞飞草

boom 内地疫苗质量管控是国际领先的 结果长生boom 内地保险业可靠性是国际领先的 我还敢信吗

校验提示文案

村里我最嫩

校验提示文案

evan68

校验提示文案

funzhe

校验提示文案

风一样的女汉子

校验提示文案

牛仔很忙1996

校验提示文案

山隹日月石

校验提示文案

值友1764834190

校验提示文案

浴巾大帝

校验提示文案

One_world

校验提示文案

时之紗

校验提示文案

飞飞草

boom 内地疫苗质量管控是国际领先的 结果长生boom 内地保险业可靠性是国际领先的 我还敢信吗

校验提示文案

Chai

校验提示文案

bluetasle

校验提示文案

大哥一直溜666

校验提示文案

明亚gerry630

校验提示文案

啥子都买

校验提示文案

一个青年

校验提示文案

汪汪汪是小狗

校验提示文案

星星vip

校验提示文案

Edwinxu

校验提示文案

RickyCcc

校验提示文案

gwmj

校验提示文案

suammz

校验提示文案