480

139

医保个人账户改革,收入缩水和门诊报销,你选哪个?

2020-09-02 19:56:29

4点赞

16收藏

8评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,本篇聊聊“医保个人账户改革”这个事,希望对大家有所帮助~

不知道是不是受疫情影响,前有关于商业重疾险的定义修订,后有医保个人账户改革。

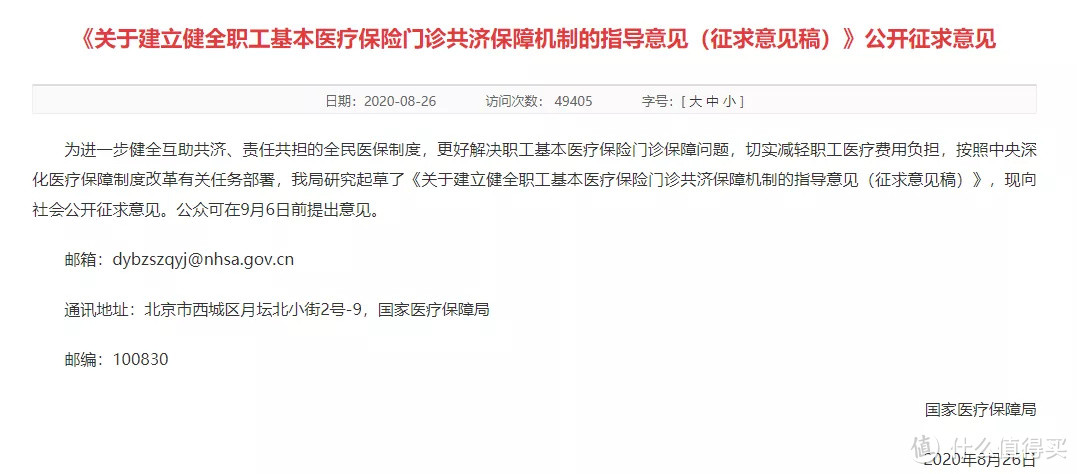

8月26日,国家医保局正式向社会公布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》。

先明确一个前提:本次改革只针对职工医保,不包括城乡居民医保、新农合等。

这次医保个人账户改革,主要有三大变化:

1、门诊纳入报销,可报销50%以上

2、职工医保个人账户钱变少

3、职工医保个人账户拟可用于家人

诚然,这确实是好事,但也并非表面那样简单吧,貌似最终的结果还有点出乎意料。

一、门诊可报销50%以上

<<<<<<<<<

目前来说,能报销门诊费用的城市并不多,集中在北上广深等经济较发达地区。

此次改革,职工医保个人账户首次提出“门诊共济”,普通门诊统筹覆盖全体职工医保参保人员,支付比例从50%起步。

这确实是一个进步。

职工医保在1994年开始试点,至1998年全面推开,当时全球倡导个人医保账户,但后来包括智利在内很多推行医保个人账户的国家都以失败告终。

究其原因,国务院城镇居民基本医疗保险试点评估专家组成员、北京大学健康发展研究中心主任李玲教授如是说:

医疗保险的基本功能是促进社会的互助共济——年轻的帮助年老的、健康的帮生病的,而医疗保险一旦沉淀到个人账户后,就失去了互助共济的统筹功能。

中国职工医保是全世界征收医保比例最高的国家,比如在北京,个人加上公司所缴纳的医保占工资收入近14%,广东地区相对低一点,全国大概在10~12%。世界上各个国家征收个人医保的比例不一样,但征收比例超过10%是非常少的。

即便中国的医保征收比例是世界最高,但报销比例却是全世界最低——门诊也不能报销或只能报销很少一部分,这使得我们在资金使用出现了巨大的错配,造成了资金的沉淀和浪费,所以这次改革具有进步意义。

二、个人账户钱变少

<<<<<<<<<

个人认为,这应该是本次改革最大变化:医保个人账户的钱变少了,而且是大幅缩水。

目前为止,职工医保个人账户里的钱,来源于两部分:个人缴纳的2%+单位缴费的30%。

本次医保个人账户改革,对个人账户计入方法做了相应调整:

可以看到,单位缴费的30%要全部“充公”,也就是说,个人账户仅剩下自己缴纳的2%。

对此,国家医保局在改革文件中这样说:

减少划入个人账户的基金主要用于支撑健全门诊共济保障,提高门诊待遇。

换句话说,就是个人账户钱少了,但提高了门诊待遇。

对此,有人这样评价:

如果改革目的是为了解决弱势群体的门诊压力,更好的办法应该是增加个人账户的收入,而不是反而减少收入,通过其他人的个人账户来弥补。

因为统筹账户已经实现了共济功能,再让个人账户也来承担共济功能,似乎有失公平。

当然,医保个人账户改革,更深层次的原因在于:降低住院率。

过去在门诊报销很少的情况下,为了能够报销,不管大病还是小病,医院和个人都希望安排住院。

这也导致中国拥有全世界最高的住院比例——住院率近20%,有些地方住院率甚至高达25%。

这次改革能把原来部分住院报销的资金挪到门诊报销,同时,也能少占用病床资源,推进医生医院的对症施治。

值得一提的是,住院报销只能报医保目录内的项目,所以报销能达到百分之七八十。

近几年,医保改革力度很大,在可报销范围内加入了部分救命药,但还有大量昂贵的自费药品不在报销目录内。

若按全成本来算,住院也就能报50%,若是门诊可报销目录内的,实际情况应该达不到50%。

因此,住院报销比例还是高于门诊报销比例,只要医院要创收,可能还会有很多人选择住院。

所以,此次医保个人账户改革,确实是进步,但或许仍然治标不治本。

三、个人账户可共享

<<<<<<<<<

这次医保个人账户改革,也是有望实现个人账户共享使用。

个人账户主要用于支付参保职工在定点医疗机构或定点零售药店发生的政策范围内自付费用。

可以用于支付职工本人及其配偶、父母、子女在医保定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医用耗材发生的由个人负担的费用。

探索个人账户用于配偶、父母、子女参加城乡居民基本医疗保险等的个人缴费。

个人账户不得用于公共卫生费用、体育健身或养生保健消费等不属于基本医疗保险保障范围的其他支出。

健全和完善个人账户使用管理办法,做好收支信息统计。

别的不说,这个事对买商业保险还是很有益处,毕竟不用再为“医保卡外借”这个事而苦恼。

但是,回头想想,这个事可能并没有想象中那么美好。

在个人账户金额大幅缩水的前提下,职工医保个人账户可共享或许就成为一个噱头,自己一个人花可能都不够,还全家一起花?

确实,这笔钱用在了门诊报销,貌似可以弥补个人账户,但事实呢?

改革前:如果看一次病花费1000元,自己医保卡里有个人缴纳攒下的200元,单位缴纳攒下的800元,那么,本次看病花费就可以全部用这些钱来支付,不用自掏腰包。

改革后:同样看一次病花费1000元,医保卡不再有单位缴纳部分,而只有个人缴纳攒下的200元,1000元报销50%,能报销的只有200元+500元,剩下的300元还是得自掏腰包。

那到底是亏是赚呢?

四、一点感悟

<<<<<<<<<

诚然,随着医保覆盖面越来越广,医保的钱越来越不够用,不过,这并不是打医保个人账户主意的理由。

医保个人账户里的钱,是每个参保人的钱,是单位给员工的一种福利,不能说拿走就拿走。

说实话,医保本来就存在很大不公平,它不像养老,可以多缴多得,而是不管缴费多少,报销待遇一样。

那如果再把个人账户的钱拿走,貌似更不公平。

最后,跟大家分享一个评论:

这几年公立医院改革,各项政策都在推进——取消药品加成、药品招标采购、提高服务价格等。

但这些都是单项政策改革,治标不治本,没有改变医院的投入机制和分配机制,医院还在逐利创收的老路上,而且单项政策落地后,可能产生事与愿违的效果,按下葫芦起了一串儿瓢。

研究发现,2016年以后全国的县级医院都取消了15%的药品加成。取消加成后,药品的费用下降了一些,但是检查费、医疗费上升很快,所以总的费用还在快速上升。

这就解释了为什么国家投入不断增加,医保报销也在增加,老百姓看病还是越来越贵。

因为,医院和医生还要靠创收才能保障收入。

关于“医保个人账户改革”,确实是有进步,但或许只是一小步而已,是否应该以个人收入缩水为代价呢?

如果你有什么好的想法,欢迎跟我讲一讲~

我是未雨,关注我,了解更多社保、商保、互助相关知识~

我的名字不好吗

校验提示文案

菲赖雅

校验提示文案

追梦大帝加油

校验提示文案

颜若枫

校验提示文案

颜若枫

校验提示文案

追梦大帝加油

校验提示文案

菲赖雅

校验提示文案

我的名字不好吗

校验提示文案