244

206

保险避坑指南 篇二:看到重疾新规,忍不住扒一扒重疾险那些乱七八糟的责任

2021-02-05 17:37:51

0点赞

5收藏

0评论

创作立场声明:留下些什么,改变些什么

早上起来,正打算集五福。一个通知让我眯起眼来。

哦,原来是重疾改版了。这原本是一件稀疏平常的小事。

但转眼,刷到一条炒停售的微博,不禁倒吸一口凉气,只觉得阵阵无语。

刚看了看,现在好像是旧定义重疾险已经停售,

既然也碍不到谁炒停售,就顺手来扒一扒重疾险新规的那些破事,

但在理解新规到底影响几何之前,先来说说重疾险的几项责任。

1、重疾不完全是疾病/伤残,更多的是一种状态。

重疾的病种数量和重疾的定义松紧一直被人拿来做文章,很容易产生误解。

首先,病种数量:

重疾的关键保障是有规范文件的,重疾新定义就是对原定义的统一修订。

从理赔数据看比较直观,这是平安和国寿2020年度的理赔年报:

重疾险实际理赔中,仅癌症就占到7成,加上心脑血管疾病就占到了90%左右。

要知道,原定义可是规定了25种高发重疾,新定义更是规范了28种重疾+3种轻症。

所以有一个问题,《新/旧定义》明确定义之外的重疾,真的重要吗?

剩下的所有重疾,无论是多50种还是多100种,虽然不至于说全是滥竽充数,但权重着实不高,保费正比于概率,这个道理应该挺好懂的。

在无论是《新定义》还是旧定义文件的规范下,核心数种重疾的保障可以说几乎一字不差,重疾数量不重要,重疾定义松紧程度也没什么讨论意义。

(防伪标识,此文由诸葛伴原创,预防营销号无脑原文粘过去)

OK,接下来说到重点,重大疾病,很多时候需要达到某种状态,并不是“确诊即赔”。

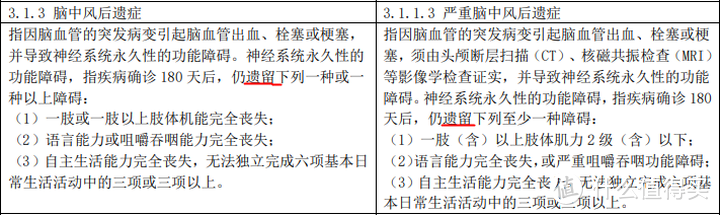

脑中风后遗症,相对耳熟,也是理赔占比很高的“病种”,但其实它是“状态”:

这是重疾新旧定义对比的官网文件截图,要求遗留了什么什么障碍。

其实吧,名字里也说了是“后遗症”,这不已经摆明了是某种状态嘛。

说句不算题外话的题外话,严重脑中风后遗症这个新定义名字显然更严谨一些。

当理解了这个点,往往会有新的疑惑:定义这么严重,感情重疾险是“赔死不赔生”?

曾经还真差不多,那是在07年之前没有统一重疾规范时的乱序市场。

正是因为某大公司沸沸扬扬的“保死不保生”事件,推动了06.07年重疾定义改革。

重疾的定义可以说严苛,但你要说不合理,那也不对。

就说脑中风后遗症,其实吧,心脑血管疾病非常高发,比癌症高发。

之所以脑中风后遗症的理赔跟癌症差那么多,更多的是因为,没撑过去。

重疾险保的是重疾(常为状态),不能保障所有风险, 要保障齐备,还需要补充定期寿险或者蠢蠢欲动的增额终身寿。

如果撑过去了,没达到重疾定义状态,除了可能有轻症补足之外,这时好转期望也相对重度高;

如果达到了约定状态,通常比较严重,一笔赔付未必能创造奇迹但至少能让家庭财务不至于摇摇欲坠,所以,重疾的保额非常重要,比数量、细节定义以及保障期限等都重要。

重疾不完全是疾病/伤残,更多的是一种状态。

2、轻症,真的有必要附加吗?

看到这份某大V炒停售的材料,太逗了。

这得是怎样的无知才能搞出第一条那么“刁钻”的噱头?!!

“发生一次后赔付,不再续保?”这是把轻症吃了?把多次赔付吃了?

“一些疾病将按照轻重两级赔付?”这是又把轻症吃了?

“不再续保?并可续保?”一转眼又把豁免吃了?把均衡费率吃了?

大V这种玩意搞跨界破坏力极大,尤其是涉及财经,就前没几年,一众所谓大V把有问题的股票或者P2P平台一推,有的财经大V更是昧着良心推明显有问题的平台,然后删文当做啥都发生过,最大的“代价”不过是弃号,当下依旧换壳作浪。

现在是暴雷秋后算账期,有不少明腥、主池人,表面公关稿各种配合,实质上拖拖拖从来不觉得跟自己有关。

霸王防脱不粘锅。只可惜罗翔老师警醒滥用影响力的视频晚来了两年。

(防伪标识,此文由诸葛伴原创,预防营销号无脑原文粘过去)

先忽略各种奇葩炒停售那档子破事,接下来说说轻症。

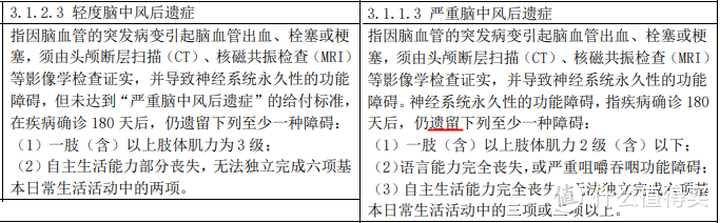

所谓轻症,是比重疾稍微轻一些的状态,但其实也不“轻”,比较严重:

这是新规脑中风后遗症中,轻症和重疾的定义对比。

以第一条肢体肌力为例:遗留2级(含)赔重疾,3级赔轻症。

比重疾轻,很好的补足了重疾看似“赔死不赔生”的严苛定义。

但是,不考虑定价的差利差损问题,保费=保额*概率。

思考个问题,如果保重疾对应的保费为100%,那么,重疾+轻症的保费是多少%呢?

假设理赔比例为30%;

是130%吗?显然不是。

做个简单推演,我们先把理赔简化为四种情况:

没赔(1),赔了轻症没赔重疾(2),没赔轻症赔了重疾(3),赔了轻症赔了重疾(4),

上述四种情况,赔付额比例为0-0.3-1-1.3;

只赔重疾的是(1)+(3)的情况,是100%,轻症又从原来不赔的裸重疾险中抽离了一部分,虽然不那么显然,但把比例算出之后,大概率会出现重疾+轻症的保费是大于130%的情况。

这是还没加上各特色责任和豁免等因素,加上之后,必然高于130%。

定义比重疾松,所以轻症很实用,这点无可否认;

但是,价格上真的划算吗?

PS.作为牛熊证爱好者,可能不太理解债券爱好者的风险偏好程度。

轻症,真的有必要附加吗?

关于这点,个人持保留态度。

3、多次赔很重要吗?

多次赔分为重疾多次赔和特定重疾多次赔,

重疾多次赔是赔完重疾A/B/C之后还能赔重疾X/Y/Z;

特定重疾赔最常见的是恶性肿瘤(癌症)多次赔和特定心脑血管疾病多次赔,是赔了一次重疾后,第二(或N)次还能再赔1次癌症(癌症二次赔)或者特定心脑血管疾病。

责任本身没有什么问题可言,质疑理由同轻症,主要是费率是否合理的问题。

4、60岁前额外赔多少保额很实用吗?

60岁前额外赔多少保额,诱惑很大,但搞了半天,其实就是捆绑了一份定期重疾险,

因为是捆绑,所以也看不出价格到底是否合理。

5、一言难尽的身故责任

身故责任,是重疾险通常能附加(甚至捆绑)的一项责任,

重疾险保的是重疾,不赔身故;但是附加身故责任(或者说捆绑寿险)后身故也有可能赔。

为什么说是有可能呢?

因为重疾险捆绑身故责任通常是提前给付不是额外给付,

大白话说,就是赔过重疾后就不再赔身故,身故那部分钱就白交了。

一般来说,重疾险捆绑身故责任通常要比重疾险+终身寿险要便宜;

但并不是所有人家里都有矿,终身寿险更适合用来继承财富,一定能赔代表着很贵。

作为健康保障,定期寿险是更好的选择,

有条件的情况下,增额终身寿也可以作为备选。

6、难以理解的消费型和诱人的返还

看着互联网保渠道和代理人渠道互相摸黑产品,虽然内容很无聊,但就很有意思。

比如对消费型保险的理解,不知道哪来的大聪明,故意把消费型和一年期保险混淆在一起,于是很多人产生了“消费型等价于一年期”的错觉。

然而消费型其实是指不捆绑身故责任或者返还的裸产品,消费型产品多得是可以保终身的产品。

而一年期产品是相对于长期的保障期限概念。牛头不对马嘴,移花接木,关公战秦琼。

消费型产品还常常拿来跟返还型比,

返还险,说白了就是附加了一个两全定寿:出险赔,没出险返还。

但是,返还险非常鸡肋,连身故责任都不如,附加返还要多花甚至几倍的钱,

然而如果出险了,赔的保额一样,多掏的钱简直是智商税;

如果没出险,几十年后把保费返还来,嘶,现在的100块跟几十年后的100块能是一个概念吗?

或许有杠精会说,有那种赔过之后还能再返还的产品啊。

看价格有没有再翻倍,不是所有人都像村口老太太一样好忽悠啊。

返还型产品,碰不得。

了解了重疾险的基础责任,接下来就重疾新规说两点:

7、说说新规中,轻度甲状腺癌被扔到轻症背后的“作妖记”

轻度甲状腺癌被扔出重疾,是这次调整中最知名的一点(因为理解门槛最低,噱头最猛),

但是,轻度甲状腺癌被挪入轻症,带来了一个麻烦。

重疾险中,常常自带豁免责任。

所谓豁免,就是达到某种状态(轻症/重疾/身故等),后面就不用交钱了,而保障却不受影响。

于是,轻度甲状腺癌作为轻症豁免后,保障依然有效,这相当于局部的“二次赔”。

羊毛出在羊身上,被豁免的钱都会被摊到保费里,费率UP。

再者,从根本上看,甲状腺癌只是个“表象”,

从某个角度看,理赔分为三层:得病-被查出来-达到条款标准获得赔付。

癌症,很多时候,被查出来等价于达到条款标准获得赔付。

甲状腺癌,是因为技术发展,结合某种需求,被查出来这一环变容易了,

之后,同样会有更“容易”被查出来的X癌,可能是肺癌可能是X状腺癌。

一言蔽之,轻度甲状腺癌在轻症里结合豁免开始捣乱,

新的高发X癌也很可能就在接班甲状腺癌的路上,可能治标未必治本。

8、择优理赔的添堵行为。

炒停售的各种奇葩行为里,择优理赔相当让人无语。

所谓保险,其实就是一纸射幸型合同,通俗的说,是对赌。

产品的健康告知和核保是一层准入,严格的条款是一层准出。

原本如此严肃的事情,却动不动改来改去。

核保标准不时改动,动不动收紧或放宽;

择优理赔,更是直接动了理赔标准;

瞎动准入准出,这很不对赌。

最终,都是转嫁到后来的消费者身上。

这次新规,很难说在治标还是治本上会起作用。

而且从行业生命周期看,无论何时,无论何地,屠龙少年终成恶龙。

在发展到固定格局前,能薅到什么程度就薅到什么程度吧。

...

希望大家都能买到适合自己的产品。

...

推荐阅读:

克服恐惧与贪婪的利器:智能条件单

可转债打新:学会这个操作,一年白捡一万

熊市是散户的朋友:如何看待大跌与抄底?

...