14

39

【定投君说基金】100万起的产品比没门槛的公募要好?

2021-09-16 18:11:20

0点赞

3收藏

3评论

创作立场声明:来源:定投从零开始

今天大盘跌了,下跌亏钱总是让人难受,可惜我没预测市场的能力,所有的下跌都只能硬抗着。

今天还是不聊市场,主要想说一下很多人对于私募和信托等高门槛投资理财产品的一些误解。

以中国基金业协会发布的《私募投资基金募集行为管理办法》对个人合格投资者定义:

1. 金融资产不低于300万元

2. 或者最近3年个人年均收入不低于50万元

3. 且投资于单只私募基金的金额不低于100万元

私募和信托的门槛比起公募基金来说,高了很多很多。

因为门槛高,普通小散户基本没办法参与,所以很多人朴素的以为:

1. 门槛高,所以会更好

2. 没有钱小散户才买公募

3. 如果有钱,一定买私募享受高端理财去了

其实这是完全错误的想法,私募和公募的主要区别是募集方式不同。

1. 公募信息更透明,可以公开宣传公开募集

2. 而私募信息披露不一定透明,不可以公开宣传和募集,只能私下募集

高门槛就低风险高收益?这是完全不存在的!

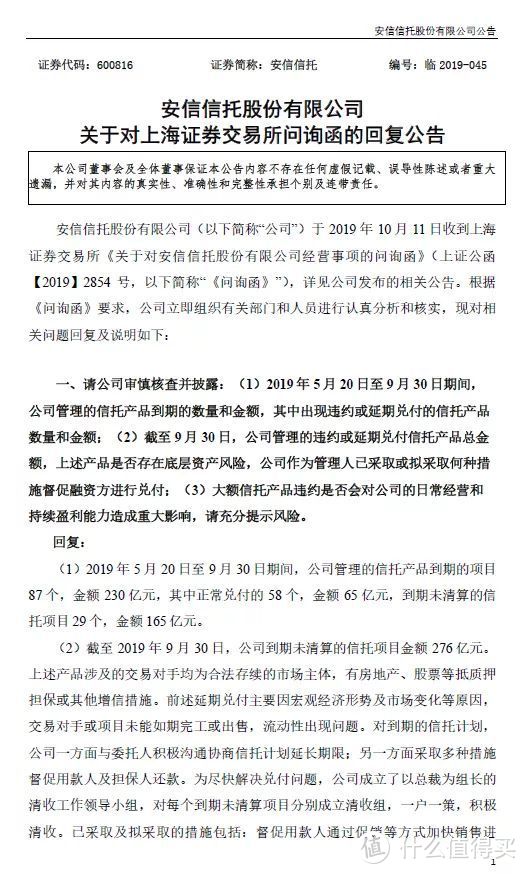

比如信托,别的不说,就看上市公司安信信托(现在叫ST安信)在去年的一则公告:

安信信托,2019年5月20日到9月30日

从数量上看,到期87个产品,违约29个,违约率33%

从金额上看,到期230亿,违约165亿,违约率72%

该炸雷就炸雷,毫不含糊。而且这么高的违约率,这么大的金额,还是2019年的事了,但即使到了现在,还是有很多人把信托当做没风险的理财买。

包括最近的某大炸雷,在炸之前,估计也没人相信世界500强企业,说玩完就玩完。

投资任何的高收益固收类信托产品,特别是那些高于6%收益率的,一定都要问自己一句:“这么牛逼,都没风险,现在银行贷款利率那么低,为什么不找银行借钱?”

6%的收益率的理财加上销售渠道的费用,信托的通道费,最终的实际成本大概率在8%以上!远远高于银行的贷款成本。

我们这种普通人,都知道借钱找银行,为什么这些非常有实力的大企业就不知道呢?银行就不愿意借呢?

高收益率固收产品,不出事就没事,一出事就炸一片,血本无归。

至于私募,则鱼龙混杂,信息披露不透明,所以两极分化更严重。

1. 就像公募有不少基金会押宝单一行业,如果赌对了业绩就会名列前茅

2. 私募因为监管要求更少,基金成立门槛更低,只会更加激进。不仅赌单一行业,甚至有可能通过股指期货融资融券等金融工具上杠杆。一旦押对宝,立刻业绩升天,功成名就。

3. 而私募信息披露不透明,很难获取客观的历史数据,如果不是长期跟踪的私募公司,就是我这种老基民,也搞不懂到底是做什么策略的

4. 而作为投资者,如果不了解私募的投资策略,投资风格,只看收益率买入,就容易踩到各种各样的坑里面。

私募的业绩会比公募更好吗?

1. 公募所有产品都处于聚光灯下,基金公司代表了中国最顶尖的投资能力。

2. 有不少功成名就的公募大佬(比如林鹏)会转行私募基金创业,但也有十几年来一直坚守公募的(比如朱少醒)。从历史投资能力上讲,也许有的私募基金经理确实很优秀,但却绝不可能比公募更好

3. 公募因为平台优势,一般有更强大的投研团队,更科学合理的决策机制

4. 最重要的是公募的费用更低,通常只收取固定的管理费,而基本上私募都要收取盈利部分的20%作为业绩报酬

5. 如果公募和私募各买100万,收益率都是100%。那公募是实打实的赚100万,而私募需要交20万给私募基金作为业绩报酬,投资者实际能拿到的钱只有80万。

6. 从整体上看私募鱼龙混杂,即使有一些优秀的私募基金,如果同样是投资股票,想要相比公募获取20%的超额收益,哪有那么容易。

7. 所以大部分情况下,不管是几万块的小散,还是几个亿的土豪,投资股市,最好的方法都是买公募。

有的小伙伴又问了,私募有什么优势?

私募相比公募的主要优势是灵活

1. 私募基金因为规模小,投资限制少,所以可以制定更为灵活的投资策略。公募基本上都是股票看涨策略,而私募可以做量化,可以对冲,可以看空,灵活性是私募没法比的。

2. 私人订制,私募基金的投资门槛较高,只面向少数特定投资者进行募集。如果你有特别的需求,私募公司甚至有可能根据你的需求来发行特定策略的产品

3. 跟随信任的基金经理。因为很多优秀的公募基金经理都创设私募,如果你对某个基金经理非常信任,这种情况也可以选择购买私募。

总的来说

1. 高门槛只是因为发行方式限制,不得不高门槛而已。大部分情况下,高门槛的投资理财产品比起公募都没什么特别优势,更绝不可能是低风险高收益。

2. 不管是几万的小散还是几个亿的土豪,不管是低风险还是高风险,公募基金都应该是重要(主要)的配置对象

注意:投资有风险,入市需谨慎,以上内容不构成任何投资建议,根据个人投资策略进行决定。

值友1652095384

校验提示文案

speedquick

校验提示文案

值友1652095384

校验提示文案

speedquick

校验提示文案