13

39

看过了上万个家庭的保单,才知道为什么说保险是骗人的

2020-02-28 20:22:53

143点赞

893收藏

91评论

前两天发布了4篇文章。嗯。。。后台挺的喷的都有,心中早已有所准备。

另外:

自公子从事保险业以来,每天都会收到很多朋友发来的保单,

在分析数千家庭的上万份保单的过程中,公子是越看越沉重,越看越生气,

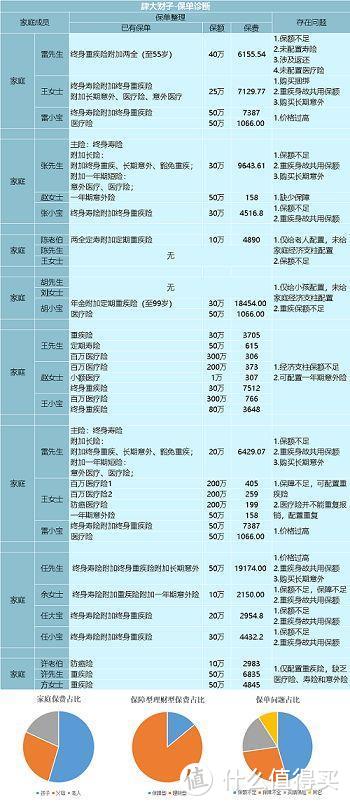

下图是肆公子团队抽样了几百份家庭保单完成的统计表:

毫无疑问,绝大多数家庭都被坑了!

在大多数家庭配置保险的过程中,存在各种各样的问题,

但仔细来看,大都是因为没有对保险认识的不够,被信息不对称给坑了。

先讲一个公子记忆犹新的案例(出于个人隐私考虑,均采用化名),

2016年,刚参加工作的A先生经不住好友B的劝说,买了份X安福,

17年时,A先生因为身体不大舒服,去了好几次医院,查出来了萎缩性胃炎,

之后不久,B突然联系A先生,说是自家的产品进行了升级,

公司为回馈老客户,可以给免费升级,不用花钱就可以享受更好更全面的保障,

竟然有这好事!A先生非常心动,

但是转念一想,自己刚住过院,搞不好会受到什么影响,

于是,A先生把自己的情况详细告诉了好友B,还拿出了住院报告。

A先生原本非常忐忑,这时友人B拍着胸脯表示没问题,

于是A先生放下心来,按B的指导,完成了缴费、盖章、换保单等一系列自己也不知道啥情况的流程。

完成了“升级”,A先生长叹一口气,舒坦极了。

过了几天,新保单到手,A先生看了又看,保障好像没什么变化,反倒是保费贵了不少。

好友B一通解释,A先生也有其他事要忙,就忘了这档子事。

后来,A先生想要增加保额,恰好找到了公子团队进行咨询,

整理A先生的保单和相关报告时,公子发现,

A先生确诊的疾病,根本不能投保X安福!

在公子的询问下,A先生想起了之前的“升级”,

在仔细回忆了所谓的“保单升级”的流程之后,真相逐渐清晰:

原来啊,B根本没让A先生进行保单“升级”,

而是直接退保,再重新投保一份,

还能有这种操作??!

这还没完,

由于A先生的疾病已经明确违反健康告知,

换句话说,将来万一要是出险了,十有八九会被拒赔!

A先生赶忙找保险公司确认情况,

果然,所谓的“升级”就是退保重新投保,

因为这样,B就可以从A先生的新保单上拿到第二份佣金了...

虽然这只是个例,

但现实世界总是如此魔幻:

总有那么一小撮人,利用信息不对称,

就是吃准了你不懂,上演各种魔幻的操作,就是要坑你。

而被骗的咱老百姓呢,有苦说不出,

只能扬天长啸:为什么被坑的总是我?

然后千言万语汇成一句话,保险是骗人的。

为什么会出现这样的状况?

且听公子给你分析这现象背后的原因。

我国保险业的口碑算不上好,究其原因,

是某些心怀不轨的人,利用信息不对称,卖给老百姓坑产品。

绝大多数人没弄明白保险是什么,也没有认识到自身所面临的真正风险,就被塞了一份保险。

结果就是,绝大多数人买错了保险,或者买到了坑的保险。

1.先给孩子买了几万块的保险,自己却在裸奔公子发现,很多家庭都只给孩子买了几千上万的保险,然而成人夫妻两人什么都没配。

公子接触的好几个个家庭都是如此,夫妻两人对保险认识不多,但是在业务员的劝说下给孩子保上了上万的少儿X安福,

某产品计划书

结果,就没钱给自己配置了。

这样配置,存在两个问题1)少儿保险压根不需要几千上万

绝大多数人可能不知道,少儿保险其实非常的便宜,

配齐一套少儿保险,只要1000多就够了:

在上图所示的方案中,重疾险选定期的晴天保保,60万保额;意外险只买一份。

只要1512,意外最高赔付20万、最高600万的医疗费用报销,加上60万的重大疾病保障,医疗费用、意外伤害和重大疾病全保上了。如果预算充足,还可以拉长保障期限,采用下面这套3000多的方案,

这套方案所有保险都是非常好的了,重疾险买了80万保额,保到70岁;意外险买了3份;医疗险加上了特需,生病住院时还可以选择特需病房。

合计3449,意外最高赔付60万、最高600万的医疗费用报销,加上80万的重大疾病保障,医疗费用、意外伤害和重大疾病更全面的保上了。

在第二套方案中基本都选了最好的保险,也没有超过4000,

花上万块给孩子买的人身保险,很可能是白花了冤枉钱,

除了贵、白花冤枉钱之外,这么做还存在一定的风险,

2)存在潜在风险给孩子买保险时买贵了,被坑了,

一看预算不够,结果就只给孩子买了保险,

于是,一个很奇特的现象出现了:

先给孩子买,但是自己却没有任何保障。

这可万万使不得,这样可能会带来不良后果。

在家庭配置保险时,

谁是家里的摇钱树,谁最应该先买上保险,

先给作为“碎钞机”的孩子买保险,会让我们的财务风险更大。

啥意思呢?

我们把潜在的可能性列出来:

如果孩子出事情了,还可以通过大人努力赚钱为孩子治病,

可要是大人出了事情,只留下嗷嗷待哺的孩子,连孩子需交保费的钱都没了。

大人是家庭的顶梁柱,作为主要劳动力和收入来源,对家庭财务状况的影响是最大的。

要记住成人才是孩子最强大的庇护伞,老人最后停泊的港湾。

一定要先给成人买好保险,然后再考虑老人孩子。

2、一张保单保所有:“大而全”的保险

很多人想偷懒,图省事,觉得买保险太费事了,

保险公司一看这状况,直接推出了很多大而全的产品,号称“一张保单保所有”。

保疾病、保伤残、保死亡,大病能给钱,小病都报销,从头保到脚,从天保到地。

大家不想想,这可能吗?

这种产品,往往是坑货的集合。

大而全,往往是“大而坑”。

线下畅销的少儿平安福就是典型的大而全,

它包括一个主险+1个必选附加险+N个可选附加险,

必选的终身寿险,必须附加的重疾险,这哥俩可真是十足的活宝:

先说说寿险,

终身寿险,对孩子有什么意义?

我们做个简单地分析,你就会知道,给孩子买终身寿险是多么的荒诞:假设我们给孩子买终身寿险,这笔赔偿,不仅对你没意义——为人父母,谁都不希望白发人送黑发人。孩子也用不到——孩子没了才有的赔偿,对孩子有什么意义?

所以说,给孩子买终身寿险有什么用?

再说重疾险部分,

既然是买给孩子的,既然是重疾险,那我们就来看看重疾保障,

我拿到了国内少儿重疾的经验数据,可以供大家参考:

看到了没有,和一流的少儿重疾险相比,

少儿平安福的少儿特定重疾保障非常鸡肋不说,高发重疾还偷工减料。

买了的没用,有用的没有,

“大而全”的保险,往往就是“大而坑”。

单独拿出来来卖,就会显得很糟糕。

捆绑在一起,保费反而贵几倍。

如果再遇到大而全的保险,一定要当心。

千万别偷懒。

3、“免费”的保险:返还型保险

很多人总想着钱不能白花了,

万一交了一大笔钱,结果平平安安啥事没有,那保险不就白买了。

于是很多公司推出了返还型保险,号称“有病治病,没病返本”。

如果得了病,赔你一笔钱,

没得病的话,到期还能把“保费”返还给你,

“这简直是免费的保险啊!”

但是真买了它,你就上当啦。

让我们来看两款产品,

一款是纯保障的康乐一生2019,每年4940;

一款返还型,安X保,每年10750。

这两款在保障形态相同:得了重疾,赔50万;没得重疾,挂了,也赔50万;

如图,真要论保障,安X保甚至没有轻中症,在保障上比康乐一生要差出一截。

问题来了,两者的价格为什么能差出一倍呢?

没错,就是因为安X保可以返还,

这款安X保唯一的“特色”就是:如果70岁没出险,返还已交保费,

那么,这所谓的“返还”划算吗?

我们不妨把返还险的保费(10750)分为两部分:保障部分和增值部分,

保障部分约等于康乐一生的保费(4940),那么增值部分就是5502(10750-4940),

所谓的返还,不过是保险拿这增值部分(4940),利滚利几十年,最后把贬值了不知道多少的本金还给你,

利率是多少呢?

如图,这多交的增值部分,按照每年3%的利率增值,70岁时也足足有35万,而返还的“总保费”却只有32.5万。

看到没,这所谓的返还,连年化3%都给不起,

这还不是最恐怖的,如果之前出险了,返还也就跟着没了,

那买返还险还有什么意义?

买个p哦

返还险我之前有专门讲过,

还有什么问题可以看我这篇:

今天,我把返还险的底裤拔下来了

4、只买了理财险

据统计,国内80%的保费都投到了储蓄型保险上,

这意味着人均保障严重不足,不足到什么程度呢?

公子找到了2018年某寿险公司的省分公司理赔年报:

排名第一的金佑人生赔付2个亿,总额看起来很高,

但是分摊到7659件的话,每份保险平均只能赔2.65万!

3万不到!这个能有什么作用?

这买的是保险,还是心理安慰?

弘康人寿的总经理曾说,国内人身险保费中85-90%来源于储蓄型产品(含各种年金险、返还险),而非保障险,

究其原因,那就是相当一部分人痴迷于用保险理财,

理财型保险有一个典型的代表——开门红,

各大保险公司每年都会敲锣打鼓地推出一款新的产品,

用着各种好听的名字,演示着各种恨不得秒杀巴菲特的收益,

办着各种宴席、送着各种小礼品,还搞着各种“限时销售”,

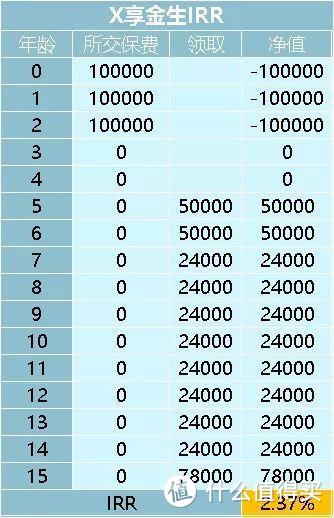

结果呢,我们不妨看看市场上卖得最好的几款“开门红”:

X瑞人生,保证收益的年金部分收益率只有1.96%。

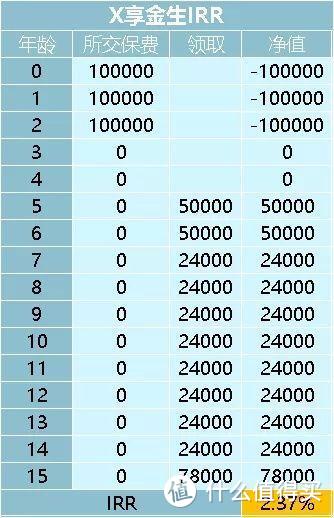

鑫X金生,保证收益的年金部分收益率只有2.37%。

X享至尊,这款号称要献礼70周年的产品,保证的年金收益率有多少呢?

1.68%

公子查了一下,目前中国银行五年期存款是2.75%,

像新网银行五年期存款甚至能达到5.4%。

这些可都是银行存款,银行存款受存款保险基金保护,50万内保本保息,没有风险可言。

你们这保险,甚至比不过大银行的银行存款,实在说不过去。

即便带上“引以为傲”的万能账户,收益率也不过是这个画风:

X瑞人生,号称6%的高档综合收益也不过是3.52%,这...

花了大价钱,收益不厚道不说,还可能影响保障的那部分支出,

图个啥呢?

论年金账户,年化收益比不过银行存款;

加上分红,很多“爆款”开门红的收益也不过尔尔,

收益很难达到预期不说,开门红支出一大笔钱,用来买保障的钱就更少了。

而且开门红这种理财险,可不是想取就能取,

要是提前支取的话,还会亏一大笔,流动性非常差。

买保险,一定要先保障后理财。

5、迷信大公司

很多朋友买东西的时候偏爱品牌,

这也能理解,

如果是饮食类的东西,品牌可能是味道更好;

如果是日常用品,品牌的东西可能会更耐用;

即便是是穿在身上的奢侈品,品牌也可以满足小小的虚荣心。

可是问题来了,保险的品牌有什么意义?

不能吃不能穿不说,也没人会拿品牌的保单出去秀:

“啊,我买到了XX的保险”

意思是说自己交过智商税吗?

要知道,重疾险非常的同质化,

我们以平安福2019Ⅱ和超级玛丽旗舰版为例,

责任形态上,两者都是,

得了重疾,赔付保额;

没得重疾,挂了,赔付保额;

整体责任一模一样。

那是死亡责任或重疾责任有什么不同吗?

在身故责任方面,没得重疾,挂了

无论是因病身故、意外身故,还是自然死亡,

都是赔保额,没什么不一样。

在疾病责任方面,

虽然疾病条款非常专业,没点医学常识根本看不懂,

但是监管为了规范行业,让保险行业协会和中国医师协会给了一个标准,

该标准一口气规范了最高发的25种重疾,

而这25重疾,占到了实际理赔的95%,覆盖了最主要的疾病。

常有人说“外行看热闹,内行看条款”,

好,我们就把两者的条款拿出来比一比,

最高发的25种重疾:

点击看大图

由于平安福的购买年龄限定在18-65岁,18岁以下可以买的是少儿平安福。

所以双目失明、双耳失聪、语言能力丧失这三种病,超级玛丽旗舰版和平安福的定义之间是没有任何差别的。

那么,我们可以大胆的说,这核心的25种重疾的定义是一模一样的,两者之间一点点差别都没有。

光这些病,就占到了实际理赔的95%。

所以说,买保险看“品牌”有什么意义?

这时候有人要问了,小保险公司安全吗?

别看条款一样,但大公司更安全啊。

事实是这样吗?

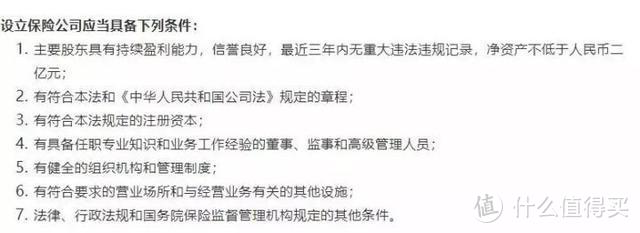

首先,我国的保险公司成立门槛非常高,

可以说在我国的保险行业中,没有小公司,只有小品牌。

根据《保险法》第68条规定,想开一家保险公司,门槛是非常高的:

要求股东是必须干干净净的,而且净资产不得低于2个亿。

除了门槛高,我国的保险行业监管可以说是全球最严:

1)资金运用监管

保险公司收到保费,可不是想怎么用就怎么用,有着严格的限制:

《保险法》第106条:保险公司的资金运用必须稳健,遵循安全性原则。保险公司的资金运用限于下形列式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)国务院规定的其他资金运用形式。

像某些共享单车拿用户的押金不知道干什么的情况,在保险行业是万万不会出现的;

2)偿付能力监管

按照监管的指引和要求,在季末和年末保险公司都要建立详尽的数学模型,提交压力测试报告,确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

简单理解,监管要求每一家保险公司都能硬刚200年一遇的大灾难(像汶川地震这种是30-50年一遇)。

偿付能力大于100%是最低要求,如果到不了保监会就会对保险公司做出种种限制了:暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品等等。

保险公司受到严格的监管,倒闭的概率很低,

可是如果保险公司真的经营不善,濒临破产,我们还有保险保障基金来抬一手:

「保险保障基金」目前拥有资产一千二百亿人民币,每当有保险公司真的要经营不下去要完蛋了,「保险保障基金」就会出手救一把,让面临破产的保险公司重获新生,然后功成身退,深藏功与名。

「保险保障基金」自2008年成立至今,一共出手过三次,第一次是帮了新华保险,第二次是帮了中华保险。

后来的事情,新华保险上市,成为「品牌公司」之一,而中华保险,目前是偿付能力最高的保险公司之一。

最近一次出手是去年,安邦保险被接管,「保险保障基金」又拉了一把。

即便如此,还是有保险公司挺不下去了怎么办?

《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

按照保险法,如果保险公司真破产倒闭了,保单会转移到其他保险公司。

这也没问题,换了一家公司而已,指定还会赔。

说了这么多,大家就记着一句话:

大小公司都一样!一定都能赔!

你手的保单非常安全!大小公司都一样!

你看,监管为你手里的那张保单操碎了心,这还有什么不放心的?

对于家庭而言,配置保险只要记住1+4+X即可。

1指的是社保

4指的是四大人身险,包括重疾险、医疗险、意外险、定期寿险

X指的是一些比较合适的财产险,比如车险、家财险等。

1、社保

商保是衣服,社保才是底裤。

无论如何,都先要把社保这个全民的基础福利保上。

社保也就是我们常说的“五险一金”,包括基本养老保险、基本医疗保险、失业保险、工伤保险、(生育保险)、住房公积金

而且,很多家长不知道,有少儿医保这个东西,也就是孩子的医保。

很便宜,每年只要花100-500块(国家还会补贴保费的40%-60%),就能报销60%-90%的医疗费用。

无论什么身体状况,新生儿落地就可参保。而且在出生三个月之内参保,这三个月之间产生的医疗费用都报销。

所以无论大人还是小孩,在考虑商业保险以前,一定要把医保这个国家基础福利配上。

2、重疾险

所谓重疾险,保的是重大疾病,

比如癌症,比如心脑血管疾病。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

而重疾险是给付型,也就是某些销售人员口中的“确诊即赔”。

一旦某些疾病达到理赔标准,会把钱一次性给你,

买了50万保额的重疾险,保险公司会把50万的保额直接打到账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,

都可以。

重疾险在配置的时候,要做到保额先行,优先把保额做高到50万。

如果有更足的预算,再去考虑更高的保额或是更全的责任。

如果预算不足,同样也可以通过减责任或缩短保障期限解决。

孩子的重疾险很便宜,少则几百块就能搞定,而且少儿高发重疾还能双倍赔,白血病这种买50万会赔100万。

成人和孩子都建议买上一份。

3、百万医疗险

同样是针对于疾病和医疗,

百万医疗险是报销制,花多少报销多少。

它可以说是家庭最为实用的保险,人人都该买上一份。

无论是因为生大病还是意外事故,要住院了。

除去社保报销,除去一万块左右的免赔额,剩下的住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,

最高能报到几百万,而保费每年却只要几百块。

4、意外险

顾名思义,意外险保的是意外。

所谓意外,一定要满足:外来的、突发的、非本意的非疾病这几个条件。

像中暑(不是突发)、自残自杀(不是非本意)都不在保障范围。

再像猝死,本来猝死大多是因疾病造成的,按照定义不该保的,但是现在很多意外险都加上了这一项。

那什么是意外呢?

大到交通事故、台风地震、溺水触电;

小到跌打损伤,猫抓狗咬、割伤烫伤。

都在意外险的射程范围以内。

意外险的保险责任通常包括三项:

意外伤残、意外身故、意外医疗,

意外身故,就是因为意外挂了,保险公司会按照约定的保额,直接赔给一笔钱。

意外伤残,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。

意外医疗,指因为意外伤害产品的医疗费,保险公司进行报销。

在意外险之中,建议一年期意外险。

一年期的意外险,续保容易,保费便宜且稳定,50万保额不超过200块,故而一年一买即可。

而长期意外险通常比一年期意外险贵几倍甚至几十倍。

5、定期寿险

寿险,保险责任非常简单,在保障期间内,身故或全残才会赔。

一个家庭经济支柱,上有老下有下,这时候要是不在了,不仅不能给家庭带来收入,而且把债务都留给了家庭。

寿险就是为了解决这个问题而生,寿险为的是哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭继续做贡献。

寿险可分为三类:一年期寿险、定期寿险、终身寿险

一年期寿险短期便宜,但中长期看保费较贵,而且续保还存在问题,不建议。

终身寿险保终身,人固有一死,也就是说这笔钱迟早会拿回来,但是保费过高,不适用于普通家庭。

对于95%以上的家庭来说,最适合买的是定期寿险。

所谓定寿,就是在保障期限内身故,就会获得一笔赔付,这里的身故包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付。

定寿的保障期限一般到60岁/70岁即可。

等到老了,孩子长大了,身上担子就轻了很多,家中的主要劳动力不是自己了,就没什么必要买寿险了。

至于保额,重点考虑自己不在了会为家庭带来多少损失。

一般来说,

整个家庭寿险的总保额=家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭消费开支。

孩子家庭责任较轻,而且受法律规定最多能赔20万,

切忌给孩子买。

6、家财险

现在的一套房子,动不动就是一家三代人的心血和汗水,金贵得很。

火烧、水淹、炸毁、地震,无论发生哪种痛失家园,都是我们不想看到的。

那就不妨配上一份家财险,每年一两百块的投入,就能覆盖上百万的损失。

挑选家财险没有什么花头,建议针对自家区域有针对性的保障。

在沿海地区的,重点看看台风保障够不够;

住在山区的,重点看泥石流;

在地震高发区的,重点看地震保障;

如果小区频繁失窃,就重点看是否包含防盗责任。

对于普通三口之家,一份产品规划书是这样的:

清楚了配置思路,就可以根据不同的预算,达成这份产品规划书。

具体方案可以参考我这篇文章:

三套投保方案,一次性解决80%家庭的投保难题

保单存在的问题形形色色,远不止这五种,

比如,某位朋友曾经这么问过:

“公子,我买了好医保长期医疗,好医保住院医疗,还有好医保防癌医疗,还要买什么吗?”

这位朋友买了三份医疗险,前两份是百万医疗险,第三份是防癌医疗,还都是上百万保额,

这三者本身没有问题,都是不错的保险,但是买上三份,这就多少有问题了,

因为医疗险呢,它遵循损失补偿原则,报销总额不会超过实际花销,它们并不能重复报销,

而且都是上百万保额,社保报销后,绝大多数人是用不到这上百万的保额的,

因此,在挑选百万医疗险时,只要挑一款优秀的,基本就够用了。

再比如,有人觉得重疾险很贵,于是只保了10万、8万,

这种想法万万要不得,想想ICU,动辄1天上万,

一旦不幸罹患重疾,这点钱很可能是不够用的,

所以我们常说,重疾险一定要做足保额。

再再比如,不符合健康告知,

很多朋友根本不知道有健康告知的存在,这是很可怕的,

要知道,如果投保时不符合健康告知,到了理赔的时候很可能被拒赔,

所以在购买保险时,一定不要忘了健康告知,符合了放心买,不符合也别强求。

买保险其实很简单,

避开思维误区,了解正确的配置思路,

根据自身可能面临的风险,配置相应的保险。

当然,每个家庭的情况不一样,配置细节也会有所不同,

但只要抓住了保险的本质,买到合适的产品其实并不难。

如果还有什么疑问或者不明白的,也可以私信或在下方留言。

就这样。

关注肆大财子,遇到任何保险难题以及保险配置问题,欢迎随时私信我,或者下方评论留言哟。

信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:

全网高性价比保险产品测评+全网最全保险选购攻略:

甲状腺,乙肝病人保险购买指南:

保险长篇总结

烧烤大黄豆

校验提示文案

迷路的车子

校验提示文案

值友1311110754

校验提示文案

郭姐姐小澜澜

校验提示文案

realwcy

校验提示文案

值友你值得拥有

校验提示文案

半马蜗牛

校验提示文案

谦才

校验提示文案

shenpeng1975

校验提示文案

围剿007

校验提示文案

jackiegood001

校验提示文案

小蟀哥

校验提示文案

我心万物

校验提示文案

形同陌陆

校验提示文案

袁先生你在建设国家呀

校验提示文案

光头强渔乐

校验提示文案

爱吃鸡的猪

校验提示文案

sevendt

校验提示文案

CoaST一海岸

校验提示文案

大尺度

校验提示文案

围剿007

校验提示文案

89yuzeng

校验提示文案

89yuzeng

校验提示文案

烟台小飞熊

校验提示文案

shenpeng1975

校验提示文案

荆棘谷巴拉

低素质的保险推销人员只是表象而已,这是结果不是原因。

原因就是保险公司根本就是乐于接受现在这个状态,不需要进取。

躺着赚钱还可以推卸风险,是我我也乐意。

再往上说,保险公司现在这种状态,也是个结果,原因。。。

校验提示文案

光头强渔乐

校验提示文案

叫我_C少

校验提示文案

谦才

校验提示文案

janeyre

校验提示文案

zminseagull

校验提示文案

乔尔马尼亚患者

校验提示文案

海苔拉面

校验提示文案

半马蜗牛

校验提示文案

值友你值得拥有

校验提示文案

realwcy

校验提示文案

买啥都要花钱

校验提示文案

起车请扶好

校验提示文案

形同陌陆

校验提示文案

郭姐姐小澜澜

校验提示文案