12

38

余额宝跌破1.5%?保险理财靠谱吗?收益有多高?

2020-08-12 16:01:17

2点赞

24收藏

8评论

创作立场声明:来源:深蓝保

现在想买份合适的理财,真心不容易。

银行存款利率一降再降、余额宝收益跌破 1.5%、股市暴涨暴跌、P2P 更是一言难尽……

很多人蓦然回首,发现保险还有一些独特魅力,至少安全性极高,收益也非常稳定。

另外,基金也很火爆,刚写了一篇万字长文,有兴趣可以阅读:《如何通过基金定投,每年赚到10%的收益》

今天深蓝君就和大家聊聊:如何通过保险理财?收益到底有多高?

主要内容如下:

哪些保险能理财?有啥区别?

年金险、万能险收益高吗?

终身寿、投连险又该怎么选?

一、能理财的保险,都有哪些?

说到理财,大多数人第一时间想到的是银行、股票、基金,其实有些保险也很适合理财。

具体包括 4 种:

年金险

万能险

增额终身寿险

投连险

下面我从 收益性、灵活性、安全性 三个角度,来一图读懂它们的区别:

直接说结论:

这 4 种保险 并没有绝对的好坏之分,它们的特点各不相同,适合的人群也不一样。

如果想做教育金、养老金:可以选择年金险,能在预定的年份返钱。

如果只想闲钱理财:推荐万能险,目前 4 - 6% 的收益已经很不错,而且可以随时追加和提取资金。

如果想给子女留笔钱:推荐增额终身寿险,百年归老后,财富自动传承给受益人;如果急用钱,也可以提前支取。

如果追求高收益:投连险类似“投资基金”,股市好的时候可以获得高收益,但也有可能亏损。

这 4 种保险大多属于寿险,受到《保险法》的严格保护,保单安全性毋容置疑。

《保险法》第 92 条规定,即便寿险公司破产,国家也会安排其他公司接管保单,消费者的合法权益不会受损。

下面我们逐个险种来分析,看看到底要如何理财?你也可以直接跳到自己感兴趣的段落。

二、年金险:稳定收益、细水长流

在我们的人生中,有些花钱的地方是免不掉的,比如:孩子的学费、自己的养老金。

如果想为这种“刚性支出”攒一笔钱,那年金险会非常合适。它的 收益写进合同,在约定的年份就会每年返钱。

为了让大家有直观了解,我以信美的 “天天向上” 年金险为例:

如图所示,孩子出生后就投保,分 3 年缴费,每年 5 万。

那么在孩子 18 - 21 岁时,每年都返还 3 万,毕业时能一次性取出 19 万,基本足够上大学了。折算下来,平均每年的收益率 3.71%。

像天天向上这类产品,投保时就知道每年返多少钱,还有一种 “分红型年金” 是不确定的,有可能返得多,也有可能返得少。从过往数据来看,固定返还年金的收益会高一些。

年金险胜在收益稳定,能给人 “稳稳的幸福”,但它的缺点也同样明显:

灵活性差:前几年退保有可能亏损,交十万可能只退回六七万。

收益不高:即便长期持有 10 年以上,一般最高收益也就 4% 左右。

整体而言,年金险更适合有闲钱,想要长期理财的朋友。

三、万能险:保底收益、资金灵活

很多人都习惯把闲钱放在余额宝,随用随取,非常方便。

万能险就相当于保险界的 “余额宝”,有闲钱可以随时投入,急需用钱也可以随时提取。

而万能险的收益会更有吸引力:

投到里面的钱,会按最新的 结算利率(比如 5%)计算收益。

这个利率是变动的,每月都会在保险公司官网公布,但不管怎么变,都不会低于 保底利率(比如 2.5%)。

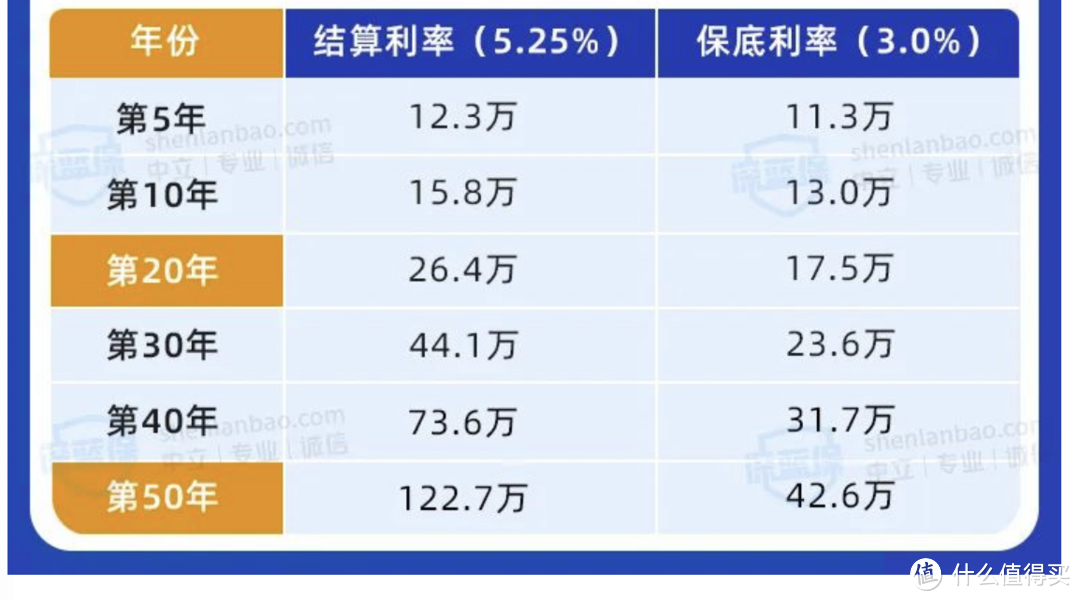

以和泰金多多为例,投入 10 万,未来的收益如下:

如图所示:

按 3% 保底利率计算,我们的钱 20 年能增值到 17.5 万,50 年就翻了 3 倍多;如果能一直维持 5.25%,50 年可以翻 11 倍,收益还是不错的。

在选择万能险时,还需要注意以下几点:

转入手续费:把钱投进万能险时,会扣 1 - 3% 的手续费。

转出手续费:前 5 年从账户里取钱,会收 1 - 5% 的手续费。

提取限制:有些产品每年最多提取 20% 的钱,想取完要么等 6 年,要么选择退保。

捆绑销售:很多万能险都要和年金险捆绑购买,市面上单独购买的万能险还不多。

万能险很适合用来闲钱理财,如果你想了解更多,可以参考《我从不推荐万能险,但这种例外》。

四、增额终身寿:收益确定、终身增长

我们平时接触比较多的是定期寿险,万一家庭支柱不幸走得太早,可以给家人留一笔钱。

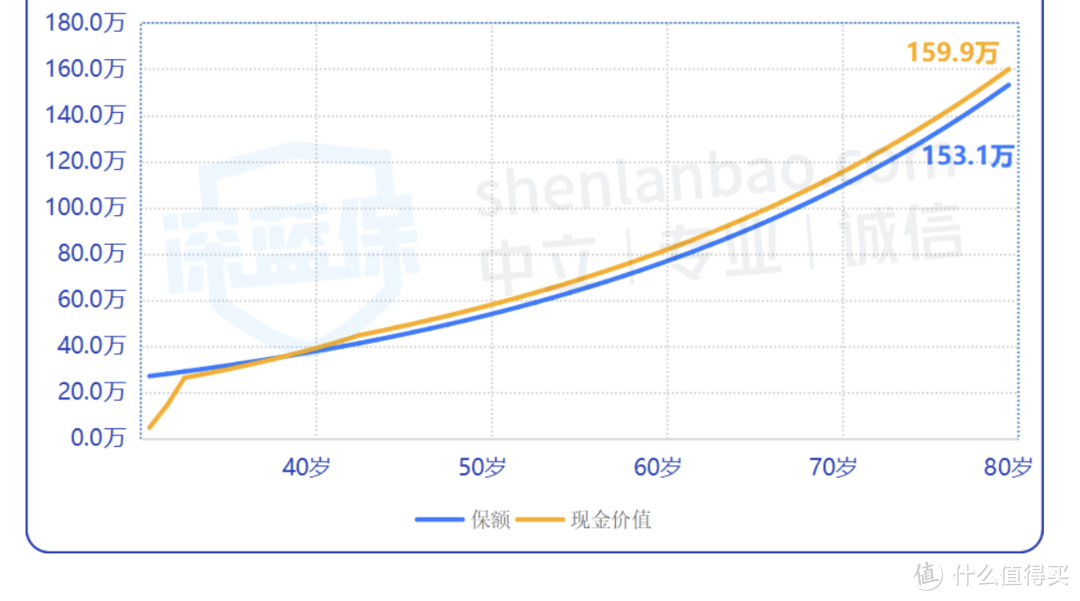

而增额终身寿的保障功能很弱,更偏向于理财,它的 保额每年会按一个固定比例增长。以爱心人寿的守护神为例,保额每年增长 3.6%。

假如 30 岁男性,每年交 10万,一共交 3 年,收益如下:

如图所示,蓝色线是保额,每年按 3.6% 增长,橙色线是现金价值,两条线几乎重合。

很多人会把保额和现金价值搞混,在计算收益时,我们要 重点关注现金价值,它是我们退保(退出投资)时拿到的钱。

目前市场上的增额终身寿,收益最高在 3.5% 左右,并不是很高。

它和年金险类似,优点都是收益稳定。不同的是,年金险在预定年份会自动返钱,而增额终身寿不会。

但如果需要用钱,也可以手动申请 “减额提取”,把增额终身寿的现金价值拿出来用。

五、投连险:保险界的“基金”

去年,香港安盛的投连险一夜暴亏 95%,导致数百名客户血本无归...

这件事的发生,也引起很多人对投连险的好奇。

其实,投连险就是保险界的 “基金”。客户把钱交给保险公司,由专业团队打理,可能回报丰厚,也可能严重亏损。

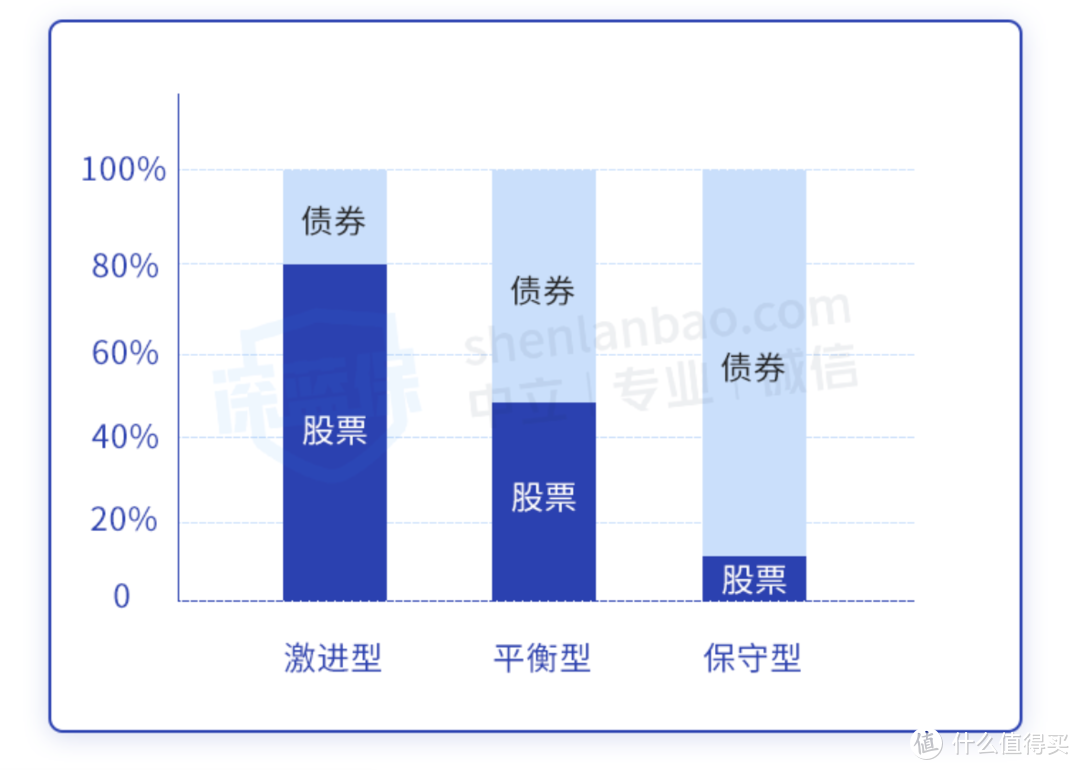

就像基金会分为股票型、混合型、债券型一样,投连险也有 3 类账户:

激进型账户:追求高收益,但风险也很高。

平衡型账户:追求稳健的收益,承担一定的风险。

保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是 股票 和 债券 的投资比例不一样:

如图所示,投资股票更多的,就是激进型账户;投资债券更多的,就是保守型账户。

我们购买投连险的钱,可以只投资一个账户,也可以投资多个账户。

总的来说,投连险和其他保险有很大差异,更适合追求高收益,能承担高风险的朋友。

六、写在最后

老实说,我平时很少介绍理财方面的保险,说得更多的,往往是保障型保险。

这也是希望,大家能做到 “先保障,后理财”。如果你连保障都没做好,那就应该优先考虑 重疾险、医疗险、意外险、定期寿险。

毕竟买保险就像建房子,只有地基打好了,高楼才能一层一层建上去。

创作不易,如果我的文章对你有用,记得右上角点下关注,也欢迎转发给有需要的亲朋好友。

你觉得用保险理财靠谱吗?欢迎留言分享:)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

King11421

校验提示文案

石佛16888

校验提示文案

sk52806

校验提示文案

家有熊娃小阳阳

校验提示文案

家有熊娃小阳阳

校验提示文案

sk52806

校验提示文案

石佛16888

校验提示文案

King11421

校验提示文案