158

30

不到1小时,损失10万块?相互宝这次闹大了

2021-07-13 18:32:28

35点赞

36收藏

87评论

你有没有想过,你的1个小时值多少钱?

一名外卖员平均1个小时可以送三单,赚15块钱;

一名月薪5000的办公室文员,1小时赚29块钱;

一个月入2万的程序员,1小时赚120块钱。

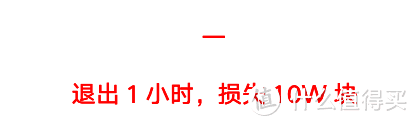

而对于黎刚(化名)来说,他的1小时值10万。

就在前两天,相互宝发起了第12期赔审案例,

成员因为退出了1小时,发病时却因为第二次加入还在等待期内导致了拒赔。

为什么会这样呢?

其中的缘由和前因后果,我们下文具体了解。

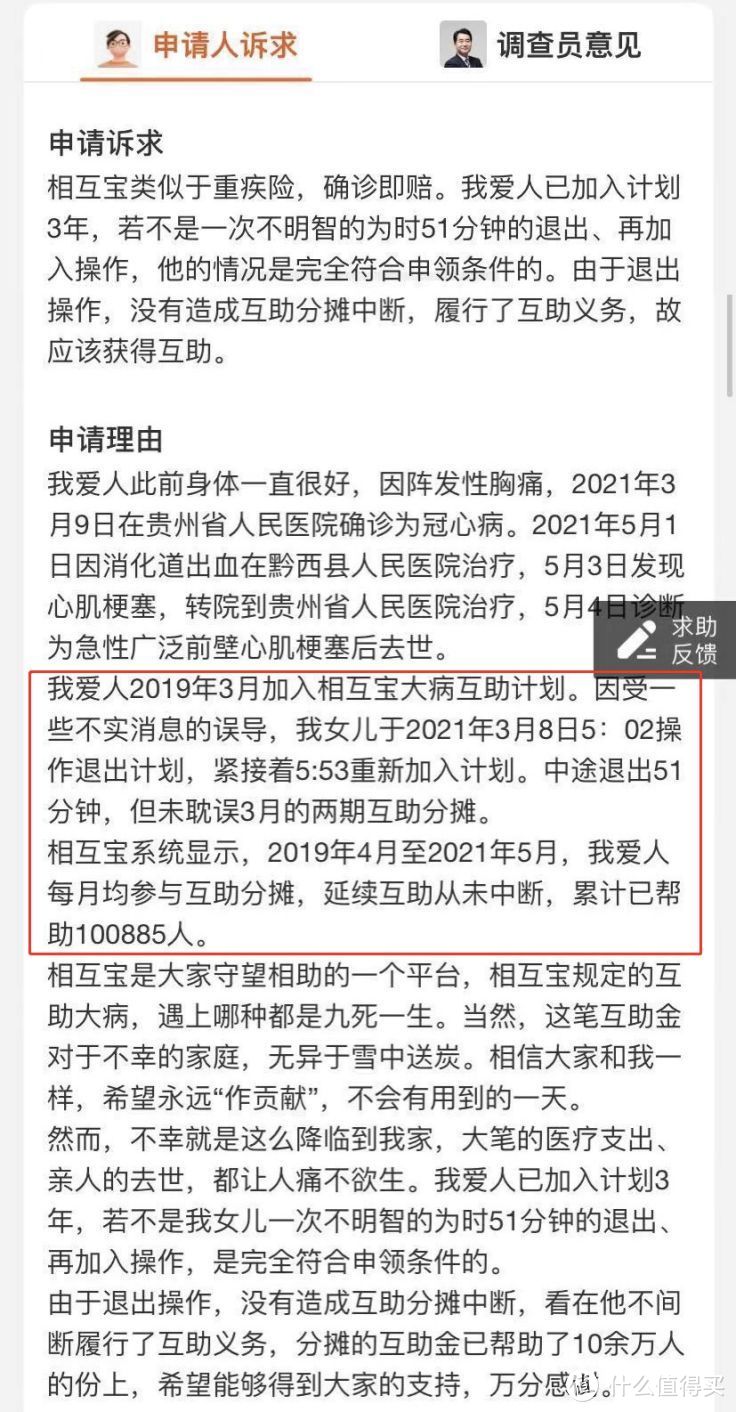

互助成员黎刚,出生于1963年4月23,于2019年3月18日首次加入相互宝互助计划。

距今为止,已经参与互助差不多3年了。

然而,2021年3月8日,黎刚的女儿因为受到网上不实信息的误导,

在凌晨5点为黎刚退出了互助计划。

仅仅时隔51分钟,又帮他重新加入相互宝。

对于一个健康的人来说,或许这一进一出产生的51分钟空挡根本不算什么,

但对于黎刚来说,因为这51分钟,他损失了10万块!

我们都知道,加入相互宝互助计划是有等待期的,

每一位互助成员在加入互助后都要经过90天的等待期,如果在此期间罹患重病,是不能申请互助的。

而黎刚退出互助51分钟后再重新加入,需要重新计算等待期。

也就是说,如果他在重新加入相互宝的90天内患病,相互宝可以拒绝。

然而,有时候事情就是这么巧,就在黎刚重新加入相互宝的第二天,他被确诊为冠心病。

更为不幸的是,2021年5月4日,黎刚因为急性心肌梗塞去世。

本来黎刚的情况完全符合相互宝理赔条款,但就是因为这一进一出的51分钟,10万块没了。

不得不说,这是一件非常遗憾的事情。

至亲之人罹患重病,对于一个家庭来说,本就是不小的打击,

再加上因为治病而付出的巨大的医疗成本,更让人绝望窒息。

根据黎刚妻子的自述,

虽然黎刚在3月份退出过互助计划,但实际上并未造成3月份互助分摊中断,

也履行了互助义务,累计帮助了100885人。

正因为如此,黎刚的妻子向相互宝发起了诉求,希望能得到相互宝的理赔金。

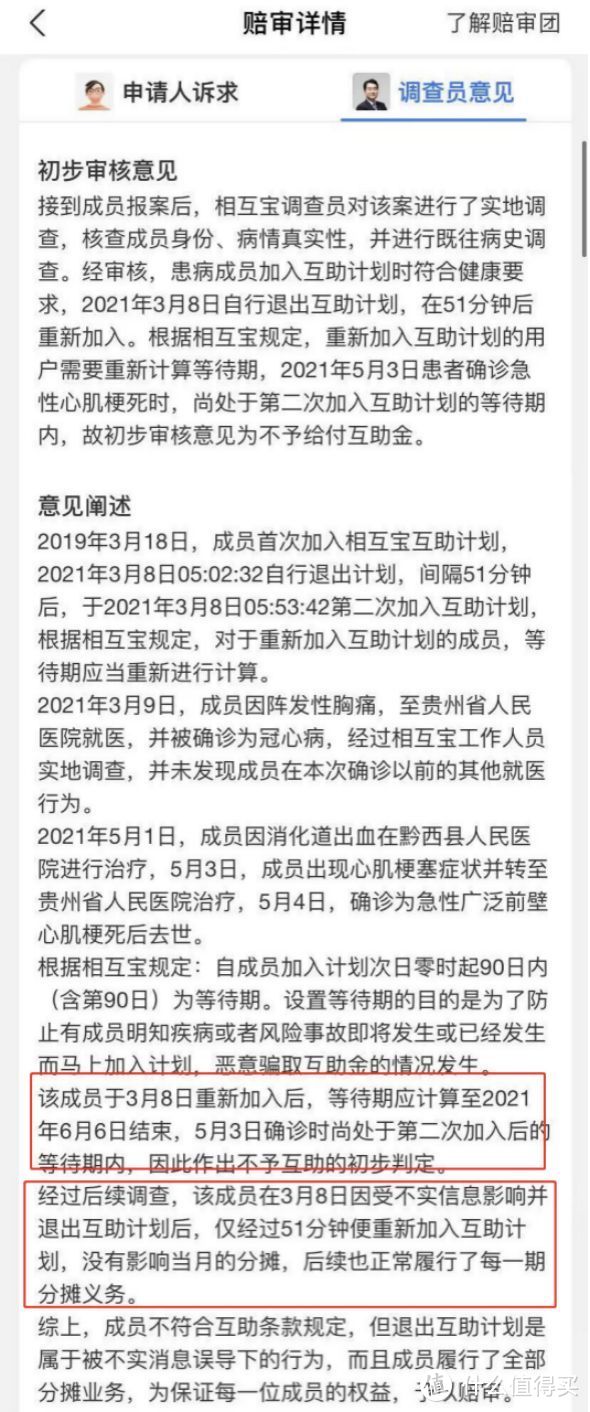

而调查员经过仔细的查证后认为,

黎刚在3月8日退出相互宝后,等待期应计算至2021年6月6日结束,

而5月4日确诊时尚处于第二次加入互助的等待期内,因此做出了不予互助的判定。

考虑到黎刚确实是因为其女儿受到不实信息的误导才帮他退出互助计划,

而且在重新加入后,依旧参与了后续的互助分摊,履行了互助义务。

调查员便发起了赔审投票,把决定权交给其他互助成员。

投票发起后,立刻引起了互助成员的广泛热议。

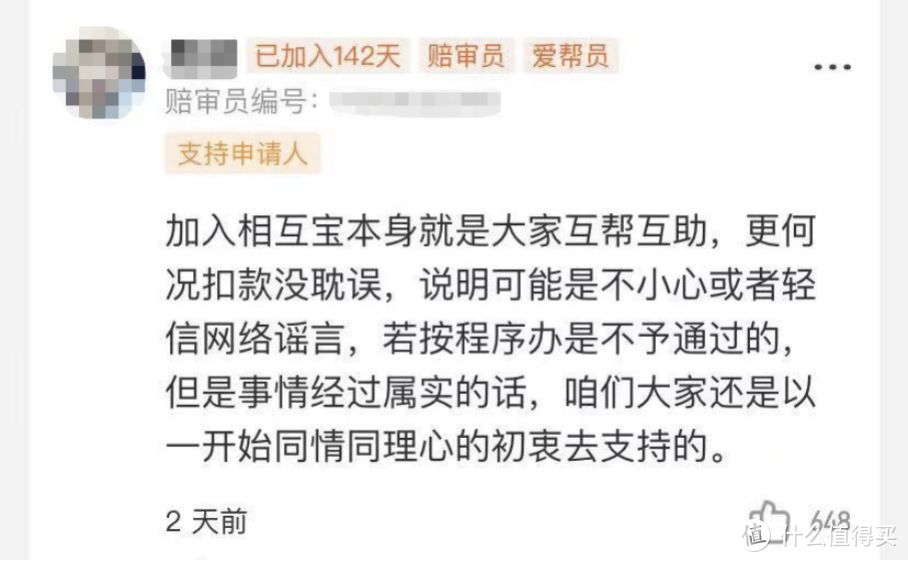

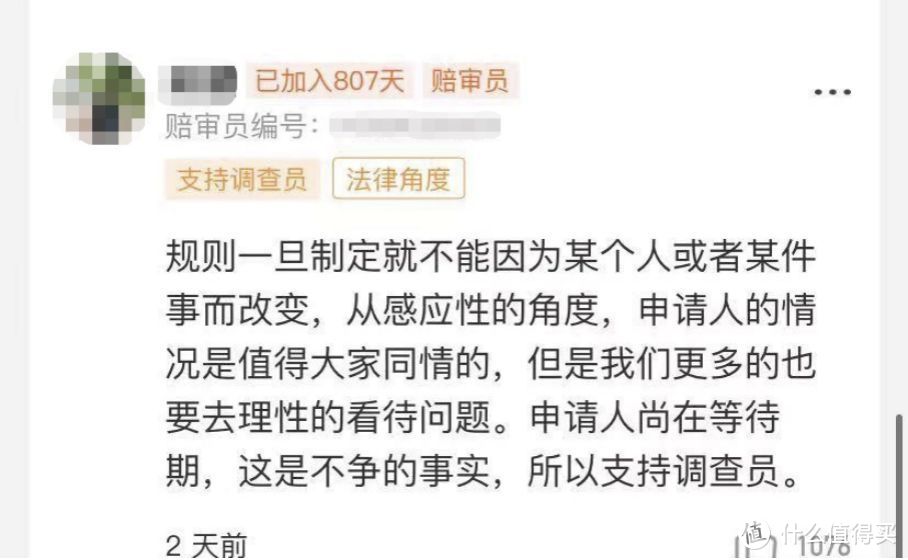

支持申请人的一方认为,相互宝成立的初衷本就是互相帮助,

况且黎刚退出的确情有可原,而且并未影响后续互助分摊,应该给与理赔。

而支持调查员的一方认为,规则一旦制定,就不能因为某个人或者某件事情而改变,

应该从理性的角度出发去看待问题。

最终,有超过10万人参与了此次的投票,投票结果为:

46.4%的人支持申请人,53.6%的人支持调查员,不予通过。

看完这个结果,不知道大家作何感想?

但我想,无论是支持申请人,还是支持调查员,其实都无可厚非。

毕竟,从感性的角度出发,黎刚确实值得我们同情。

而调查员做出的拒赔决定也是符合规矩的,没什么问题。

而公子站在一个专业客观的角度,其实也是支持不赔的。

毕竟,相互宝是按规矩办事的,拒赔,其实也是对其他互助成员的公平。

虽然说相互宝不是保险,但如果它是保险,那么我也是支持不赔的。

从逻辑上看,有了退保的行为,就是需要重新经过健康告知,需要重新经历一次等待期。

而从司法判例上看,由于情况过于极端,也没有找到类似的相关案例。

还有一点,好在相互宝不是保险,如果是保险,其实还有个宽限期概念。

你在犹豫要不要退保,其实可以通过不缴费的方式,多拿几天保障。

如果不知道,再发生这种事情,会更痛心。

此外,这个案例中还有一点,是非常值得拿出来谈一谈的,

那就是:“黎刚女儿是因为受到不实信息的误导才帮他退出了相互宝”。

什么叫不实信息的误导?无非是这样的:

“相互宝真恶心,这也不赔那也不赔,退出了!”

“相互宝要点脸行吗?分摊金越来越贵,大家赶紧退出!”

“相互宝就是个骗子,就知道骗钱,我先退为敬!”

每次一刷到关于相互宝的话题,总能看到这样的评论,

这两年,相互宝经历了太多质疑了。

随便打开X音,搜索“如何退出相互宝?”,你就能看到大量这样的烟论。

退出相互宝仿佛是某种流量密码,引流吸粉,在评论区鼓励粉丝“脱坑”;

人们轻它辱它,将它视作仇寇,弃之如敝履。

似乎,相互宝就是人人喊打的过街老鼠,是万恶之源。

更夸张的是,有人教相互宝用户无损失退保,把之前分摊的钱拿回来。

这不就是摆明了吃霸王餐吗,前面交钱享受保障,现在退出就想把钱都拿回来,

到目前相互宝一人一共也就分摊了一百多块,您家揭不开锅了?就差这三瓜两枣?

现如今,人们对相互宝的恶意似乎成了一种政治正确。

无论何时何地,只要有人登高一呼,大肆批评相互宝,就会有无数的拥趸者响应。

但很多人忘了,舆论也是一把双刃剑,既能伤害相互宝,也能反噬自身。

公子不难猜测,黎刚的女儿应该也是看到这样的信息,

才会觉得自己父亲被坑了,退出相互宝。

但结局,无疑是惨痛的。

我相信,黎刚这样的案例绝对不是个例,

背后一定还有很多人,因为听信了别人的误导而退出相互宝,最后出险了只能后悔莫及。

公子不想说什么一定不能退出相互宝之类的话,但我希望大家不要盲目退出,

更不要被网上一些负面的信息影响而退出。

营销号们诋毁相互宝只是为了获取流量;

某些保险代理人鼓励大家退出相互宝只是为了收割韭菜卖自家的保险。

这其中的既得利益者只会考虑自己的利益能否有保障,

全然不会在乎你退出后会不会因为失去保障而承担巨大的风险。

所以大家一定要理性思考,不要被舆论裹挟,盲目退出相互宝。

那是不是一定不能退出相互宝呢?

也不是。

如果你是属于以下两种情况,可以退出:

一是你加入相互宝的时候没有进行健康告知,

如果自身根本不符合健康告知的要求,即便将来出险了也拿不到赔偿金,

这种情况下可以退出。

二是你本身就买了相应的商业保险,保障齐全,这种情况下也可以考虑退出。

除此以外,千万不要听信别人的误导随便退出。

关于相互宝,公子其实写过很多的文章为其发声呐喊,

倒不是因为它给了我什么好处,而是它真的值得我的声援。

作为一款互助产品,相互宝的性价比其实非常高。

加入大病互助计划,每年也就100多块钱的分摊金,但有30W的赔偿金。

即便是老年防癌计划,也有10W的赔偿金,真的非常划算。

所以如果你符合相互宝的健康告知,又没有其他的商业保险,

公子真的很建议你加入相互宝,尽量不要让自己裸奔。

此外,公子一直坚持,不管是加入还是退出相互宝,

一定要清楚自己的需求是什么,不要盲从,不要偏听偏信。

如果你觉得相互宝给不了你想要的的保障,想要退出我能理解。

甚至你觉得太贵了想退出,我也能理解。

但这一定要是你理性思考的结果,而不是看到别人说相互宝很坑,一时冲动就退出了。

很多人觉得相互宝的分摊金越来越贵,

但真的贵吗?

按照目前的每月的分摊金额来看,差不多相当于一杯奶茶的价格。

在我看来,真的不贵。

如果大家觉得每个月花了一杯奶茶的钱完全是浪费,

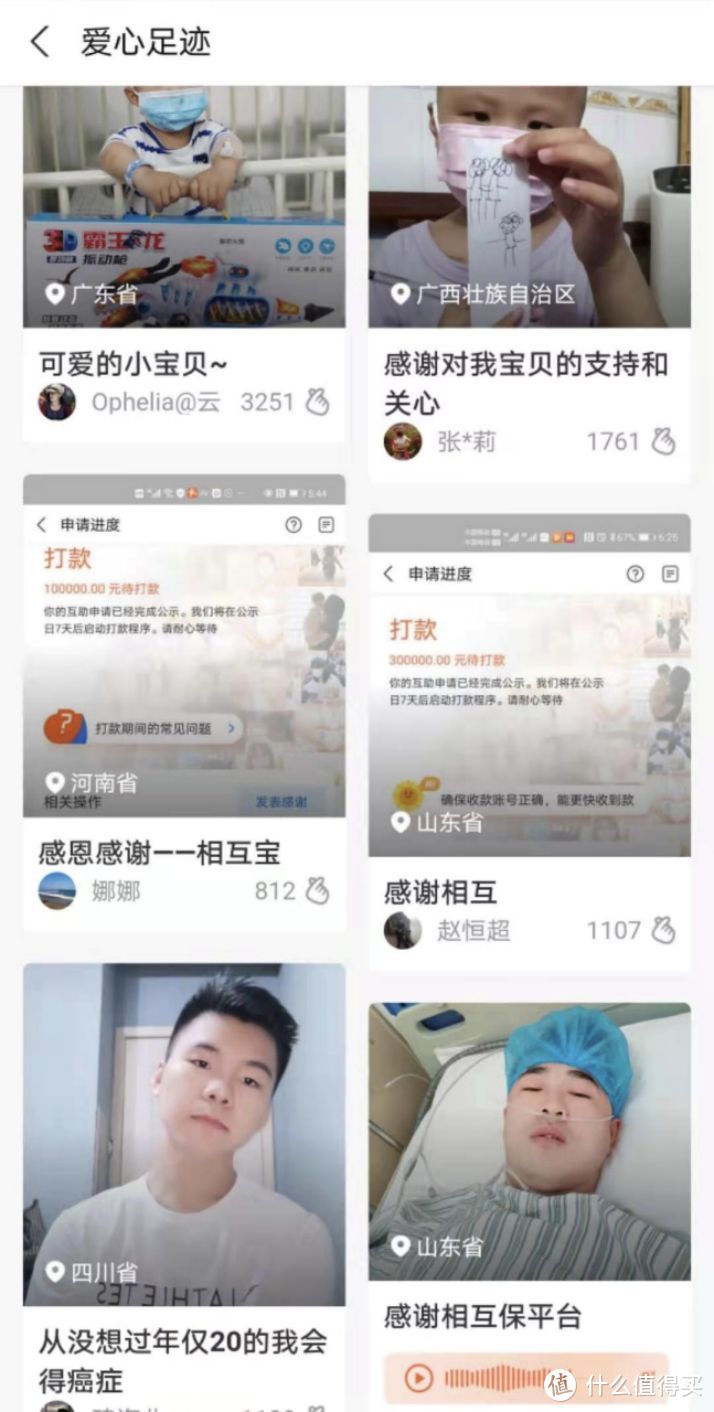

不妨去相互宝搜索一个叫爱心足迹的页面,看看你每个月分摊的钱,

帮助的到底是怎样的一群人,他们有着怎样的遭遇。

一直以来,相互宝都承受了太多的非议和质疑。

这其中不乏有因为忍受不了相互宝日益增加的分摊金额而退出的,

也有真的因为被拒赔而对相互宝失望的。

如果是这一部分人对相互宝有几句抱怨,我还能理解。

但问题是,还有相当大一部分人,是被营销号洗脑,跟风抹黑相互宝,

肆意诋毁中伤,全然罔顾事实。

比如称相互宝拒赔是为了赚钱,殊不知相互宝只有理赔了才能收取8%的管理费;

这种人非蠢即坏,如果听信了他的误导,只会让自己白白失去一份极具性价比的保障。

即便在这种恶劣的舆论坏境下,即便其他互助平台早已相继关停,

相互宝也从来没有倒下,依旧在为那些需要互助的成员们提供一个遮风挡雨的地方。

因为它清楚自己的社会责任,清楚它是很多买不起保险的人唯一能买到的保障。

这就是我为何要为相互宝发声的原因!

偏见往往来源于无知,

当你看到那些诋毁相互宝的信息,不妨去深入了解一下,

这样或许能更客观地认识相互宝。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

yunashao

校验提示文案

背头咕咕鸡

校验提示文案

阳光下De猫

校验提示文案

猫熊啊

校验提示文案

DZB仲

隔天就确诊……

巧合得难以令人信服

校验提示文案

晕3D无法吃鸡

因为我不信有那么巧合,他家孩子哪怕喝大了,也不会在清早五点多给他爸的保险退了吧

校验提示文案

哈撒gay

校验提示文案

适才相戏耳

校验提示文案

世界上最大肉包

校验提示文案

爱吃肉的钢铁直男

校验提示文案

米霸神之KING

校验提示文案

余风

校验提示文案

tigerkkk

校验提示文案

夏叫兽

校验提示文案

SmonArab

校验提示文案

whisper0429

校验提示文案

阿明Amin

校验提示文案

whisper0429

校验提示文案

pngssa

为什么不参加呢?

还有哪个保险有类似的?

校验提示文案

丁睡神

校验提示文案

不想放下啊

校验提示文案

值友鹏志

校验提示文案

尼摩船长88

校验提示文案

黑色潇潇

校验提示文案

大轰趴

校验提示文案

马no2

校验提示文案

弓长一又

校验提示文案

八雲霊夢

校验提示文案

猪sir

校验提示文案

yunashao

校验提示文案

到处遛狼

校验提示文案

值友5225486978

校验提示文案

NABCXYZN

校验提示文案

心路无货

校验提示文案

钱包掉了

校验提示文案

xu_28

校验提示文案

奇酷比

校验提示文案

pngssa

为什么不参加呢?

还有哪个保险有类似的?

校验提示文案

匀速老登

校验提示文案

囧囧王子

校验提示文案