10

65

新能源车市开年遇冷:比亚迪销量下滑的多重镜像

2026-02-02 14:38:42

1点赞

0收藏

3评论

2026年1月国内新能源车市迎来“开门冷”,作为行业龙头的比亚迪更是遭遇销量滑铁卢:当月新能源汽车销量21万辆,同比下降30.11%,其中国内销量仅10万辆,较2025年1月的24万辆同比大跌58%,而均价约为其三倍的问界同期销量都有4万余辆,反差之下,引发市场热议。

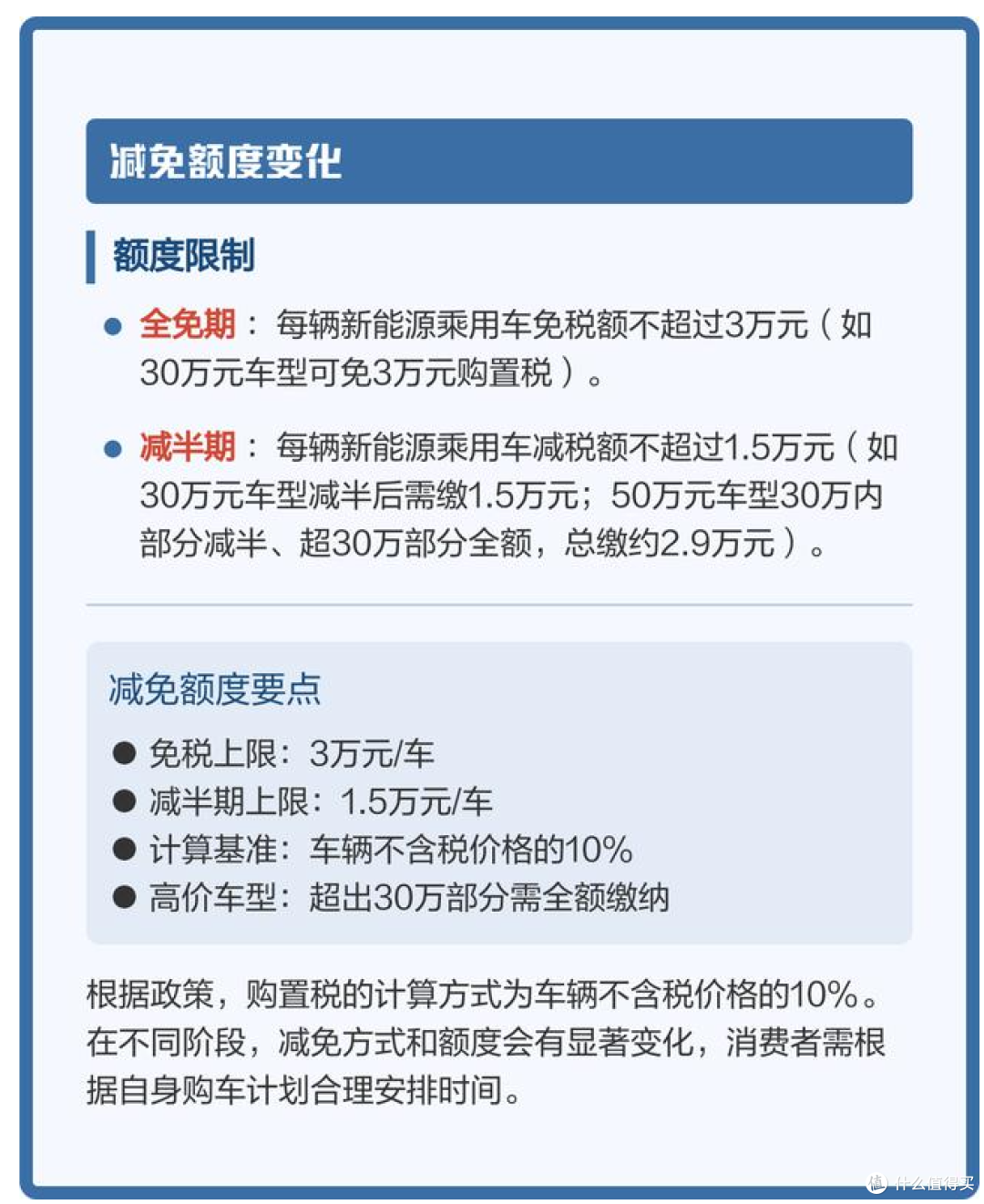

📉 销量滑坡的表层诱因:政策退坡后的需求透支 不少业内人士将销量下滑归咎于新能源汽车购置税政策调整:2026年起,新能源车购置税从全额免缴变为减半征收,这一政策变化直接导致2025年底出现“末班车效应”——有购车需求的消费者集中在政策切换前下单,提前透支了2026年初的市场需求。并非比亚迪一家遇冷,1月份全国新能源车销量均同比下滑,政策退坡的影响具有行业普遍性。

但在不少消费者和行业观察者眼中,政策只是导火索,比亚迪自身的深层问题才是销量失速的核心原因。

⚠️ 消费者的“恨铁不成钢”:比亚迪的四大沉疴 知乎网友“搬砖搬砖搬砖”直言对比亚迪“痛惜又觉得理所应当”,并直指其四大顽疾:

频繁降价透支品牌信任

比亚迪多次在车型上市2-3个月后因销量不佳大幅降价,老车主频繁被“背刺”,品牌口碑严重受损。频繁降价不仅消耗了老用户的信任,也让潜在消费者持币观望,陷入“不降价没人买、降价更没人买”的恶性循环。(来自汽车投诉网的数据)

设计审美滞后于市场

2026年,比亚迪车型的外观和内饰设计仍未跟上主流审美,曾经广受好评的汉EV千山翠版设计风格未能延续。有消费者质疑,在设计并非高门槛技术的当下,比亚迪为何无法像小米等企业一样,做出符合大众审美的产品。

电池配置“扣扣搜搜”

尽管比亚迪拥有自主研发的磷酸铁锂电池技术,但在电池配置上却显得较为保守,消费者呼吁多年的“大电池”始终未能普及,续航焦虑成为制约其低端车型销量的重要因素。

产业链压榨与员工待遇争议

作为国内新能源汽车龙头,比亚迪被指在产业链中过度压榨供应商,付款周期处于行业下游水平;同时,员工基本工资仅为当地最低标准,与理想等企业差距明显,被批评“只懂挣血汗钱”,缺乏产业升级的格局。

🔍 消费者用脚投票:电车性价比的现实困境

一位程序员的购车路径颇具代表性:从最初关注特斯拉Model Y、小米SU7等高端电车,到最终选择3.8万裸车价的荣威i5手动挡油车。他的经历折射出当前电车市场的核心矛盾:主流电车价格偏高,与油车的性价比差距仍未拉开。

以A级车市场为例,比亚迪秦PLUS DM-i插混版裸车价7.98万,纯电版8.98万,而同款级别的油车如荣威i5、朗逸、轩逸等裸车价已降至3.8万-5.5万区间。对于代步需求为主的消费者,电车省下的油费,远不及与油车的差价——一辆5万油车和15万电车之间的10万元差价,足以支撑多年油费开支。

此外,10万以下的电车多为小微型车,被消费者戏称为“高级老头乐”,无法满足家庭代步的空间需求;

而A级电车的续航普遍在400-600公里左右,实际续航打折扣后,续航焦虑仍难以消除。消费者直言:“如果电车拿不下10w以下的A级车市场,就没啥出路”。

🚗 破局之路:降价并非唯一答案,关键是回归用户价值 面对开年销量暴跌,有人呼吁比亚迪打响价格战,甚至建议其210km续航的插混车型以6万起售价“杀出条路来”。但价格战显然并非长久之计,如何重建用户信任、提升产品力、真正拉近与油车的性价比差距,才是比亚迪乃至整个新能源汽车行业需要思考的核心问题

对于比亚迪而言,若能正视消费者的诉求:提升设计审美、普及大电池配置、优化产业链生态与员工待遇,或许能重新赢回市场信任;而对于整个行业来说,只有当A级电车价格下探至5万以内,真正实现“油电同价”甚至“油比电贵”,才能彻底改写市场格局。

2026年的新能源车市,注定是一场围绕“性价比”与“用户价值”的硬仗。因为补贴购置税和新标准,可能是压死旧车的最后一个稻草。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

whking

校验提示文案

代号847

校验提示文案

whking

校验提示文案

代号847

校验提示文案