251

212

买养老金,2个常见的后顾之忧+解决办法

2024-03-17 19:45:09

0点赞

1收藏

0评论

大鱼测评第1145篇原创

大鱼测评第1145篇原创投保养老金时,很多人会担心两个问题:

一是,没等到退休就要用这笔钱,养老金的保费拿不回来怎么办;

二是,担心自己的寿命不够长,领不回本怎么办。

在过往承接的养老金咨询中,我发现不少朋友即使很认可养老金提供退休后现金流支持的功能,但同样会常见以上2个顾虑。

今天来说一下解决办法。这2个问题我们都可以尝试分别从2个方向来优化:一是,家庭资产配置的角度;二是,产品选择方向。

担心领取前使用,拿不回本金

1.家庭资产配置的角度

养老金的这部分钱属于超长周期的投资,那我们在做这样一笔规划的时候,就一定要考虑投入到养老金的这笔资金是否占用了短期、中期资金使用的额度。

比如养老金保费支持压力过大,影响了正常生活节奏,就说明养老金保费支出的占总支出(收入)的比例需要适当降低;

或者在配置养老金之前,有没有充分考虑到此刻到退休时间其他潜在的风险,比如疾病、意外、行业不稳定、离婚等,面对这些风险有没有相应的应对手段,要花多少成本?如果潜在的风险都已有应对办法,比如配置好了基础保障险种,或预留了一些备用资金,那么养老金这部分“死钱”在退休之前也就自然没有用武之地了。

2.选品角度

担心没等到退休就要用这笔钱,急用时拿不出来,产品方面的原因是一般的养老金前期现金价值太少,一般要15-20年现金价值才能超过保费。这种状况下,临时周转可以使用保单现金价值贷款功能(非抵押贷款),贷出现金价值的80%应急,一般使用周期是半年左右,归还后可以继续贷款。

如果你觉得现金价值还是太少,可能还是会面临一些需要用到保费资金的突发情况,那么可以选择前期现金价值相对高的养老金,主要有两种形态:

图片

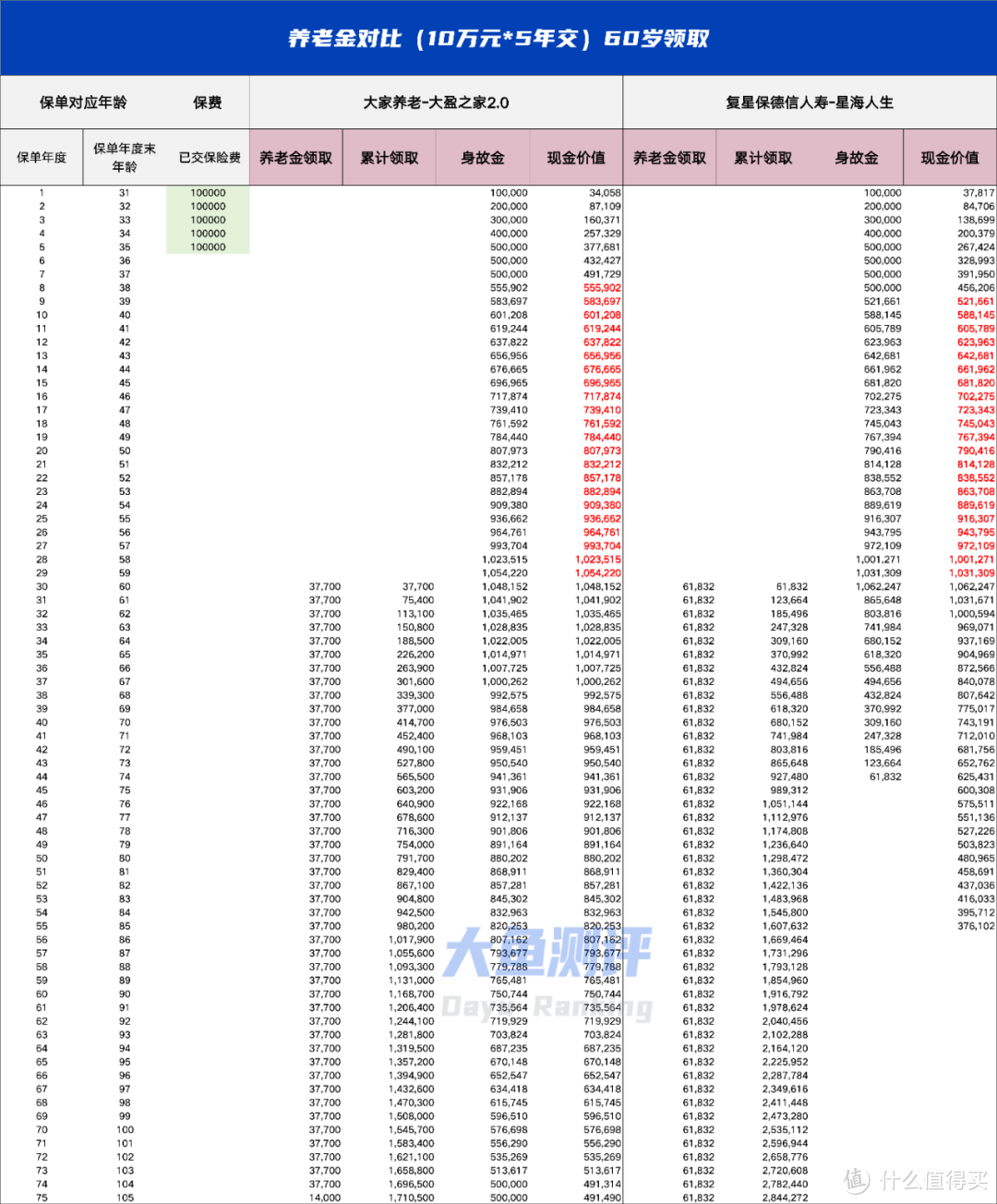

图片(1)终身高现金价值养老金

大盈之家2.0这类养老金,可以起到现金价值几乎终身大于保费的效果,保证流动性存在的同时也有养老现金流的领取,属于领取和剩余兼顾的形态,也是养老金和增额寿兼顾的形态。

和普通养老金相比

优势是:现金价值高,回本快,资金具有流动性,领取前总体收益高;

劣势是:养老金领取金额少。

和增额寿相比

优势是:能够提供一部分养老的现金流,减少养老金支取时减保操作频率,对老年人友好;

劣势是:养老金开始后,现金价值累积速度放缓。

(2)高现金价值+较高领取兼顾

星海人生和大盈之家2.0相比,前期现金价值稍低,但也比普通的养老金产品高了不少,领取后现金价值减少速度也比大盈之家2.0快。

但现金价值降低让出的一部分利益,大幅度增加了养老金的领取,使星海人生的领取金额和市面上的高领取养老金相比也相差不大,属于更加兼顾养老金领取的选择;

和大盈之家2.0相比

优势:养老金领取更高,同时在领取前保留了高现金价值。

劣势:养老金领取后,现金价值降低。

以上两种高现金价值的养老金,如果更偏向现金价值高一点,则选择大盈之家2.0;更偏向养老金领取多,则建议选择星海人生。

担心寿命不够长,领不回本

1.家庭资产配置的角度

养老金本身作用是创造出专属于被保险人特定时期的现金流。很多人担心领不回本,是担心投、被保人(同一人)自己没有领回自己投入的部分。

换个角度说,如果把自己没能领完,但受益人可以领取的部分都算在一个资金池内一起考虑,就不涉及领不回本的问题了,顶多没产生收益而已。因为绝大多数养老金都会至少保证领回保费,如果没领取几年就身故,也会把没领完的部分赔付给受益人。

所以,在投入养老金时,建议先明确这部分保费的性质和归属,是专属于被保人的资金,还是连同受益人一起考虑。

如果是连同受益人一起考虑,有没有其他更好的方案?比如使用寿险转移身故责任,或专门预留传承给受益人的资金等。

2.选品角度

考虑担心寿命不够长,领不回本的问题时,可以先看投入这部分的养老金的“所有权”。如果是个人专属的资金,只留给自己用,不考虑留给受益人,那么思路同上,可以选择高现金价值的养老金;如果可以把受益人的利益考虑进来,那么就适当考虑身故责任稍高的养老金,保证养老金投入有一定的增值。

图片

图片(1)保证领取20年

大家慧选A,万一被保人提前身故会把20倍年领取金额中没领取完的部分,赔付给受益人;当然也可以在有现金价值的年份提前退保留给受益人或自己使用,具体到某一年,可选择两者中更有优势的方式。无论是领取+身故金,还是领取+现金价值都能超过保费投入。

其他保证领取时间长、现金价值时间长的养老金产品同理。

(2)保持20年领取状态

幸福到老长寿版,也是保证20年的养老金领取,但和大家慧选A相比,区别在于留给受益人的部分不一次性给付,而是按原来的节奏继续领取至20年期满,是一种类信托的方式,可以理解成现金流的延续。这种方式的优势在于,至少为被保人+受益人这一组合提供20年的现金流,也适合夫妻互相投保,共同拥有保证20年的现金流,所以也就不涉及领不回本的问题了。

以上是【买了养老金投入急用钱怎么办】、【领不回本怎么办】,两个问题的解决思路。养老资金是现在到未来的映射,在配置养老金时,给家里每一份资金定性,划分职能这个过程很难忽视,涉及到资金的使用周期,未来所有权,也涉及到亲人间爱的给予和延续。

反过来,配置养老金的过程中如果你恰巧也注意到了这些问题,说不定也能借此机会对家庭未来资金的安排重新重视起来,当然如果实在没有头绪也不想费太多精力,也欢迎点击文末“阅读原文”咨询大鱼。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。