233

135

小胖说保 篇一:孩子的保险怎么买?

2019-02-26 14:03:23

6点赞

55收藏

2评论

之前小胖写过一篇怎么给孩子买保险,部分朋友留言,说小胖的废话有点多······emmm,好像是有点

今天咱们就一些朋友经常提到的关于孩子怎么买保险的一些问题重新换个角度梳理一次。

首先先明确关于孩子先上社保、必买学平险这两点,小胖就不赘述了,这两点属于基础必备的。

一:为什么会花七八千给孩子买保险?

很多来咨询小胖的朋友,在小胖面前提到的最多就是某安福了。

其实但凡在网上搜索一下就可以看到很多帖子喷某安福,但是还是有很多人在购买保险的时候优先选择的是某安福。

原因很简单:

1:某福全,小胖曾经挺贵一句话叫做“想要买的省心就选某安”,主险终身寿险+附加提前给付重大疾病+长期意外险+恶性肿瘤等,啥都有,一家公司就买全了,多省心!

2:某安牌子大,公司号称大到不会倒,销售机构遍天下,代理人更是多如牛毛,光小胖老家农村,千八百好人都有好些某安的代理人;

3:巧了,不少代理人还是自己的亲戚;

4:最后,亲戚再说一句“我你还信不过吗?给孩子多花点钱,不是应该的吗?你说呢?”

基本上这几板斧砍下来,碍于情面,很多人都会选择某安福了······

但事实上呢?买保险是资产配置的一环,讲理性分析的,感情上的问题还是不要涉及到钱的好。

从感情上讲,孩子当然是大人的心头肉,全家都围着孩子转。

但是理性分析,孩子没有创造收入的能力,花七八千给孩子买某安福,万一自己病倒了,谁来照顾孩子?孩子的生活又该怎么办呢?

何况保险配置是要以家庭为单位的,在孩子的预算上花了这么多,自己和爱人怎么办?毕竟自己才是家庭收入的主要来源。那父母要不要考虑呢?

所以在孩子买保险上,一直有两种观点,小胖觉得其实都有理:

其一,100%理性分析派,,只给孩子买消费型,保额做高,期限就做30年;

其二,50%理性+50%感性,以终身保障型为主,以消费型为辅,既保障了孩子终身的保障,也使得保额做得很高!况且就算是这样,保费也不至于超过5K。

话说回来,你真的给孩子花了8-9K买了一份某安福,但是保障责任具体看了吗?重疾的保额还没超过40万,寿险保额还和重疾险保额共用,你说,坑不坑?

小胖一直认为,给孩子买保险的理性保费上限大概是5K-6K左右。

二、孩子该买什么样的重疾险?

小胖按照上述两种观点,分别推荐,如涉及特定产品,也仅供参考而已。

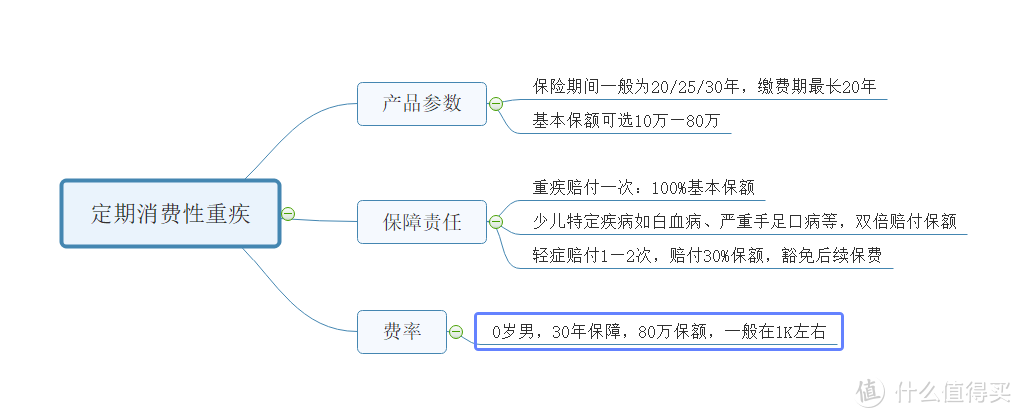

1:纯消费型/定期20年-30年

少儿定期消费型重疾险,确实不错,保费几百,保20-30年,每年保费还是固定的。

保的呢,都是少儿最高发的重疾,同时带点成人范畴的重疾,轻症还有豁免,特定重疾还能赔双倍保额。

这类产品的典型代表,就是瑞华健康的小佩奇,和谐健康的慧馨安,百年的大黄蜂2代,中荷人寿的童乐保等等。

50-80万保额,保20-30年,保费1000左右,基本到位了。

小胖比较倾向于小佩奇,目前国内市场仅有的先天性疾病也保障的重疾险。

为什么只配30年定期的产品?

答:因为孩子的成长还有20-30年时间,而重疾险产品会不断迭代,后续肯定会出性价比更高、保障更好的产品,甚至连25种重疾定义都可能会调整。到了那时候再补充终身保障型重疾,岂不是更好?

2:终身保障型+消费型/终身打底,消费型提高保额

当然,很多为人父母者还觉得不够。他们觉得万一,孩子成长过程中发生重疾了,如果只买消费型,确实会理赔,但是理赔后,不能再投保其他重疾了,岂不是永远没有保障了

或者说在成长的过程中因为身体状况发生变化,比如甲状腺结节,乳腺结节等,导致后面购买保险的时候会被责任除外?

这种情况,那就选择一款终身保障多次赔付型就可以了,至于选哪款,小胖拉了一张价格地图,基本上半部分的都能选。

3:好,即使到了这里,部分父母还觉得不够,小胖也依然理解。

这些父母可能会觉得虽然有终身多次赔付的保障了,但保额定死了,20年后还能扛得住通胀?这样的想法也是有道理的!

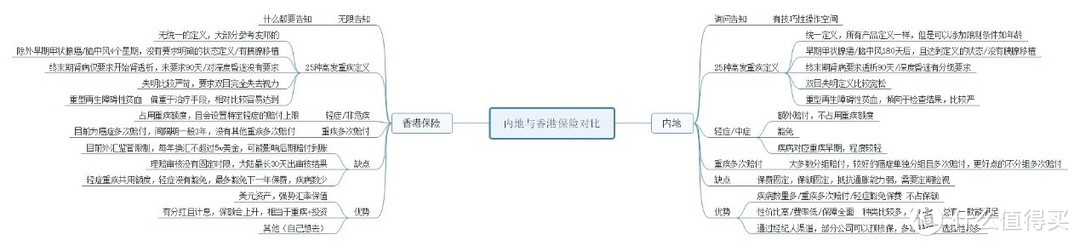

如果资金预算特别充足,最近也有赴港的打算,那么完全可以考虑给孩子买香港重疾,比如加裕智倍保。

有美元计价,且还有分红,保额会递增,癌症、原位癌多次赔付,也有针对儿童的重疾,可以说比较到位了。

具体内地和香港重疾险的区别,就在下面了,可以看看。

孩子的重疾险,小胖就先说到这里了,从定期消费型到终身多次赔付型到香港重疾,主要就是看预算啦。

作为家长,我们的每一重顾虑都是有道理的,而且为了孩子嘛,但是一定要量力而行!毕竟孩子只是家庭保险规划的其中一个环节而已,对于孩子来说更重要的是父母!

实在拿不准的,私信小胖咯~

三:有必要买教育金吗?

教育金,其实说到底还是提前准备下来的一笔钱,教育金只是一种理财产品,理财类的保险产品。

在小胖看来,只要是理财工具,就一定要看收益率和流动性,不然都是扯淡。功能性,所有的理财型保险都可以做到!

教育金也不过是年金险分红险的一种包装方式,本质上没有专门意义上的教育金,无非一种起名和噱头而已。

市面上一般的年金,小胖简单概括一点:“长期收益率3.5%-4%,至少5年内没有流动性”。

所谓长期收益率,是短则5年,长则10年以上来看;5年内没流动性,指的是5年内退保取现金价值,一般都会小于已交保费,或者要收取手续费。

对这句话,你要是能接受,那再寻找合适的产品。要是不能接受,不如基金定投或者做银行理财了。

换句话说,教育金并不是必须的,也只不过是一种理财手段而已,可以强制储蓄,但还是那句话“长期收益率3.5%-4%,至少5年内没有流动性”,可以考虑吗?

可以,咱们再聊下面的。

四:孩子的意外险和医疗险

1 :意外险

因为监管的规定0—9岁的孩子,身故保额不能超过20万,10—17岁的,身故保额不能超过50万。因此孩子意外险的保额不是重点

重点应该放在意外医疗上,孩子自我保护能力较差,且一般都很活泼,所以比较容易因为意外的原因而受伤,那么意外医疗的保额五千到1万就比较有必要了,如果能够报销社保外用药就是最好的了

2: 医疗险

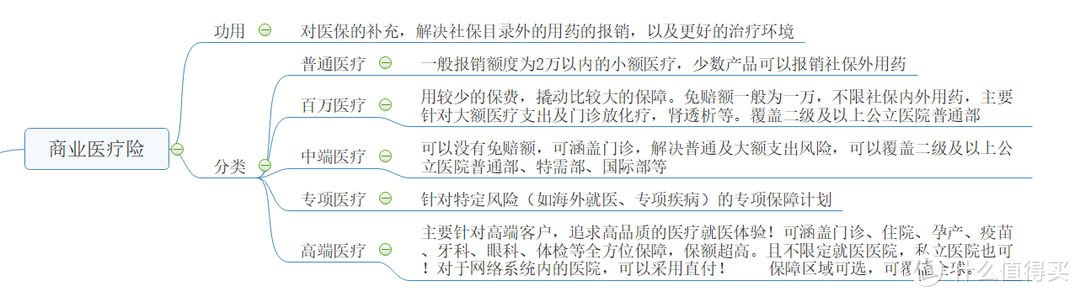

孩子上了社保后,由于住院就诊频率可能性较高,所以一般孩子的医疗险保费甚至还比成人的要高,可以考虑配置一款百万医疗险。主要针对的一些大额的医疗费用的支出!

如果想要尽量的住院少花钱,那么再加一款报销额度一两万的普通住院医疗也是可以的。或者直接用0免赔,且不限社保内外用药的中端医疗代替也是可以的

五:小胖说

说了这么多,可见光是给孩子买保险,就有不小的门道。如果还是不放心想要找人咨询?

咨询小胖就可以了,别害羞哦~

暂时还想多观察的,也可以关注我的公众号:小胖说保!里面长期有文章更新,当你觉得里面的内容对你有帮助的时候,小胖也是非常开心的!

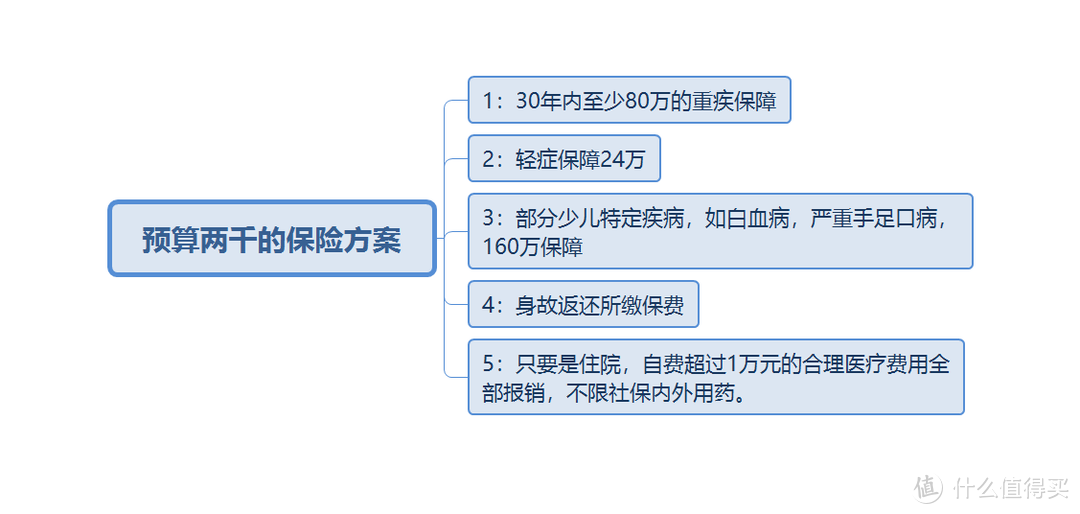

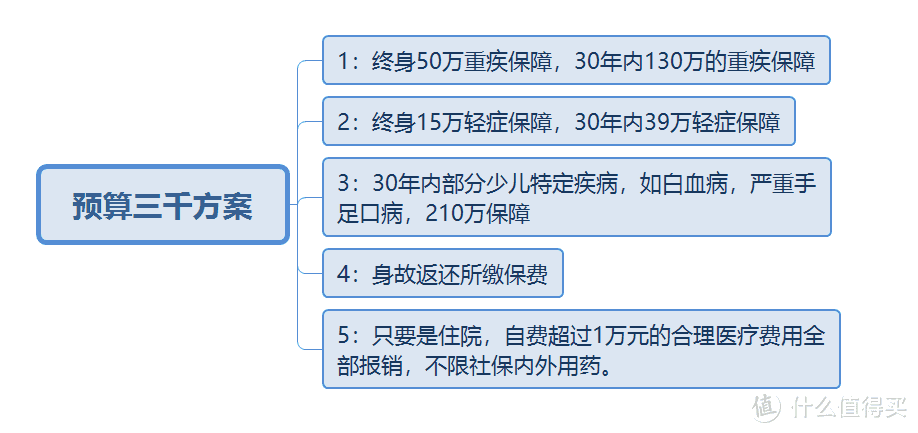

最后给大家提供几个小孩子的保险参考方案~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

王大治ang

校验提示文案

三每女那

校验提示文案

三每女那

校验提示文案

王大治ang

校验提示文案