33

66

保险经纪人都抢着自买的养老年金产品

2021-01-19 19:48:53

0点赞

3收藏

0评论

因为重疾新规产品将于2月1日落地,老款重疾险全体下架听说现在是买重疾的绝佳时间?,所以很多咨询重疾险的客户。

但是我却发现重疾险销量大增以外,有一款年金险卖得也特别火,同时大家还在偷偷给自己买一份养老年金。这款产品叫中荷人生金生有约养老年金保险。

年金险的定义就不赘述了,也都具有收益锁定,0风险,活到老,领到老,保单利率3.5%,终身锁定复利3.5%。

为什么那么多人买这款养老年金,还有那么多经纪人自买呢?

这款产品有如下几款优点:

第一,可月交年交

大部分的年金险都是年交,但是这款年金险可以月交,降低了缴费的门槛。每月存千元,压力小。月交很适合刚开始工作,积蓄不是太多的年轻人或者说打工人都可以买,所以有宣传说,这是最适合“打工人”一份养老年金险。

第二,可月领年领

年领是大部分养老年金的规则,但是月领的规则我很喜欢,因为月领是最适合或者说最贴切退休养老金的方式,每月领取,源源不断,幸福感指数比年领取更高。

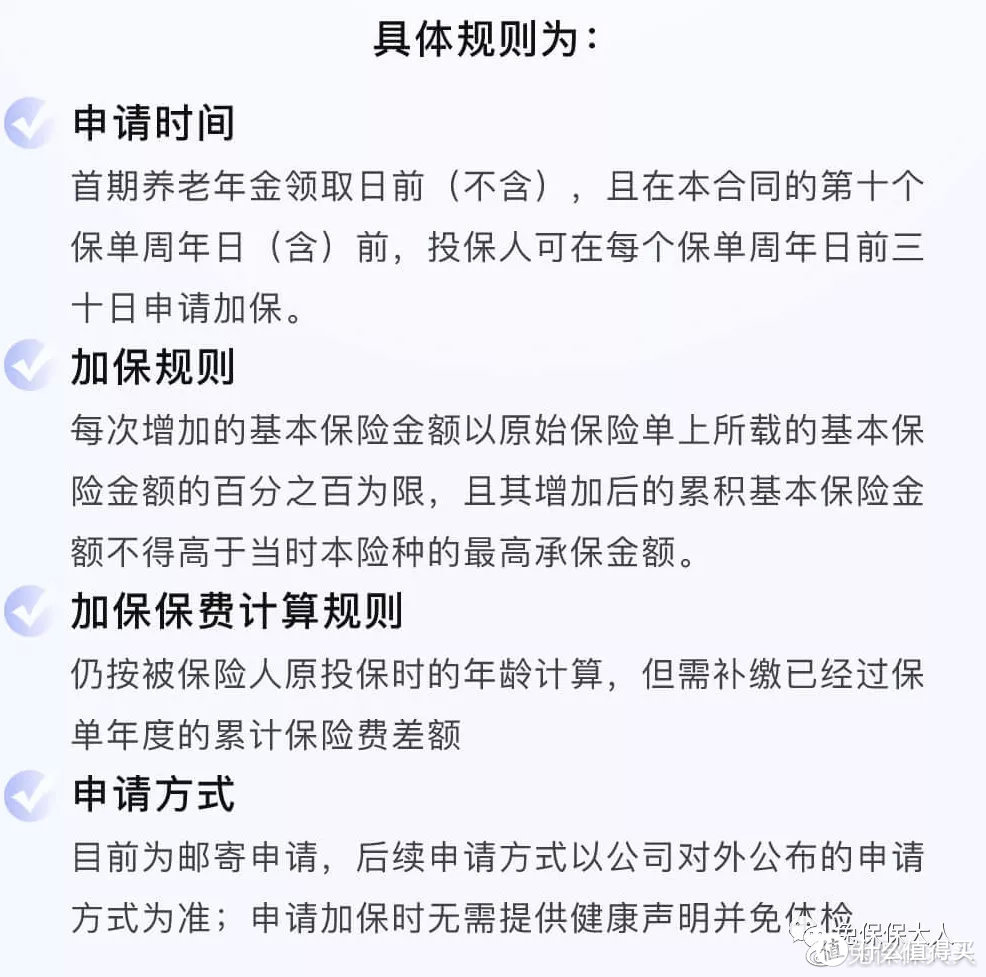

第三,可以加保

也就是赋予投保人加保特权。在保单前10年内可以每年申请加保,每次加保最高额度为合同约定的基本金额,而且加保不计息。

保费就像房价一样,随着年龄增长而升高。想在退休时领到同样的养老金,30岁开始交钱,就比38岁再买要便宜许多。而这款产品可以让你38岁时还按30岁的价格买。这不就是冻龄吗?

10年前你买了套房子,要是现在有人跟你说,可以把隔壁那家也打通串联,并且还按原来每平方米的单价算。简直逆天了有没有?这个模式放在保险里面,就叫加保。加保规则是1月31日前购买中荷金生有约可以享受加保政策。

第四,保证20年领取

也就是被保险人在领取期间内身故,会一次性向受益人支付保证领取期间给付的年金总额与给付年金两者的差额。

举例,说人话:如果最后确定是每月领取1万,一年领取12万,从60岁领取,保证20年领取,也就是这个产品至少可以领回240万。

如果被保人活到超过80岁,240万是肯定领了,剩余超过80岁的年龄,就是活到老领到老;也就是超过80岁,领取的就是240万+。真正的活到老,领到老。

如果是被保人只领了2年,就身故了,没领完,那也不会有什么损失(扩充知识:社保如果这种情况,就是比较亏,无论是正在交金的参保人,还是失业人员,或是已退休的退休人员,去世后,其继承人都可以到社保部门申领丧葬费和养老保险个人账户上的余额。继承人继承的是参保人养老保险个人账户上的全部余额,而不是交的全部金额。)那么240万-24万=216万,会作为身故金给到保单的受益人。

第五,无健康告知

虽然我们都知道年金险的健康告知是比较宽松的,但是这款产品竟然没有健康告知,那一些无法买重疾险,增额终身寿险的小伙伴,就可以买这款年金险作为Plan B。

投保规则:

1、投保年龄:30天-55周岁

2、生效日:支付成功后次日零时

3、保险期间:终身

4、缴费期间:趸交、3年、5年、10年、15年、20年、25年、30年

5、销售区域:北京、辽宁、山东、河南、安徽、天津、上海、江苏、河北

6、可保单贷款。现金价值的80%

案例分析:

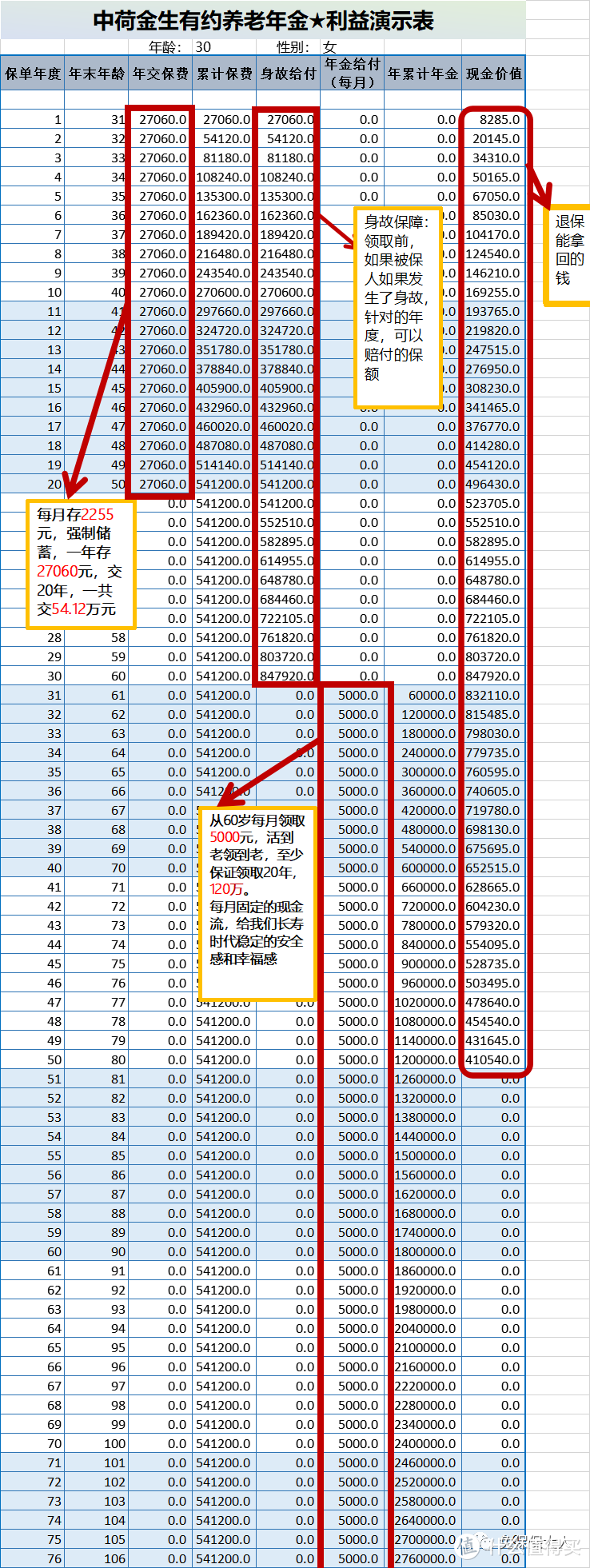

30岁王女士,计划60岁退休,每月领取5000元的养老金,每月交2255元,交20年。

几种情况分析:

1、王女士,从60岁开始领取,每月可领取5000元,保证自己的养老生活基本生活,每年领取6万。活到老,领到老,幸福感爆棚。

2、如果她还没交完钱,49岁的时候去世了,那保险公司会将已交的保费51.14万作为身故金赔付到受益人。

3、如果领取到70岁的时候已经领取了60万,但不幸生病去世了,那么保险公司会将120万-10*6万=60万,作为身故金给到受益人。(这就是保证领取20年)

4、如果她到90岁,已经领取了180万。到99岁,可以领取了234万。百岁人生的长寿风险不再惧怕。

适合哪些人购买呢?

1,纯养老需求。保证领取20年,领取较高。

2,有加保需求的。

3,身体异常情况买不了其他养老金的。

有具体想了解这款产品,可以私信或评论,和我聊一聊。