70

154

上千万人加入的360互助停止,相互宝疑似筹划变成保险,互助的末日来了?

2021-05-24 17:55:17

0点赞

0收藏

0评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

国内互助的丧钟即将敲响!

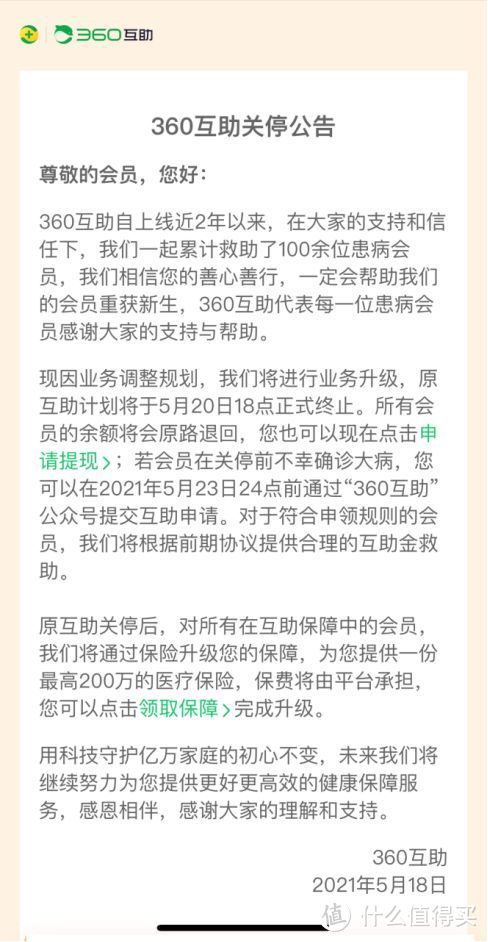

继美团互助、轻松互助、水滴互助相继关停之后,360互助也在5月18日宣布停止服务了。

最近几个月,互助正迎来史无前例的大溃退,排名前几的互助项目相继宣布关停。

不少人也会担心这把火烧到目前排名第一的相互宝上。

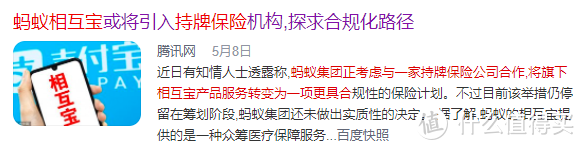

同时有消息称,蚂蚁集团正在跟监管层沟通,考虑与一家持牌保险公司合作,将旗下相互宝产品服务转变为一项更具合规性的保险计划。

我们已经隐隐看到互助头顶的时钟正在进入倒数,互助的末日即将来临。

1. 停办潮

谁也不会想到,一年前风风火火,如火如荼的互助,

会在一年之后便偃旗息鼓,兵败如山倒。

一年前,它是互联网宠儿,从蚂蚁,美团,再到腾讯,百度,被当做下一个万亿级的风口。

一年后,它是弃儿,业务转型,平台关停,一地鸡毛。

2020年8月,彼时成员尚不足50万人的百度灯火,运营还不到一年便匆匆下线,成为互助行业里第一只溃败的军队。

紧接着,排名第二的美团互助也在2021年1月31日宣布关停,为互助行业蒙上了一层阴霾。

3月24日,噩耗再传,排名第四的轻松互助也挂起了白旗,宣布关停。

时隔不久,排名第三的水滴互助也紧随其后,在3月31日宣布下线。

而如今,360互助也没能撑过这个夏天。

想当初,360互助凭借“免费加入+事后分摊”的模式,

极大地降低了普通百姓获得大病保障的门槛,上线仅三个月,成员便突破了100万。

彼时它雄心勃勃,誓要在互助的行业里闯出一片天。

如今却以业务调整的方式而离场,引人唏嘘。

明明夏日逐渐炎热,互助行业却迎来了真正的凛冬。

互助从最盛时超过百家,到现在场上可见,仅剩相互宝一个主要玩家,不过数年而已。

当互助的浪潮退去,平台纷纷关停后,我们再来回顾造成这一切现象的原因,发现并非无迹可寻。

首先是互助平台几乎很难盈利,能撑这么久,全靠为爱发电。

轻松互助最初只收取调查费,而水滴互助则直接免费,靠资本补贴,在后面水滴卷赢了,也开始收调查费。

而且这些互助平台,通常要面对高额的运营成本、调查成本、人员成本,绝大多数平台没有实现自盈利,而是靠资本烧钱。

做规模的阶段,哪个平台都很便宜,其实是想走做互助到卖保险的道路。

互助虽然不赚钱,但可以通过卖保险赚钱。

但这几年没有一家公司是走通了的。

大家不妨看看这几家年报,基本都是亏得一塌糊涂。

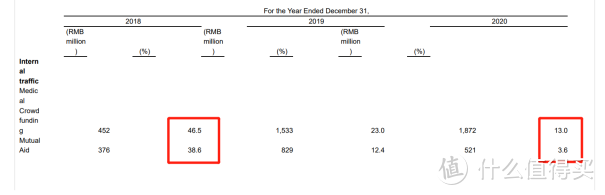

像是去年的水滴集团年报显示,

水滴互助关停之前,它的流量也从38.6%下滑到了3.6%。

并不能为其保险项目导流。

其次,监管部门的暧昧态度,就像悬在互助头上的达摩克利斯之剑,

一着不慎,互助平台可能就会被洗牌出局。

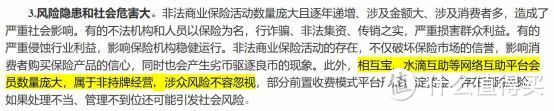

早在2015年,监管部门就曾发布过《关于“互助计划”等类保险活动的风险提示》,提醒消费者们关于互助计划的风险。

到了2020年9月8日,银保监会在发布的《非法商业保险活动分析及对策建议研究》里,更是特别点名提醒了互助产品。

这说明监管部门对互助的态度是谨慎而小心的。

然而,关于互助平台完整清晰的监管方针,监管部门从未明确过。

而且今年国家大力整治金融违规,搞反垄断。

而运营互助平台的基本都是互联网企业,所以不如索性关停这种极具风险性的平台。

既不赚钱,又容易惹麻烦,

正是基于这两难的境地,让互助平台一个个都知难而退。

互助平台们在该阶段纷纷退出,其实离收摊已经不远了。

2. 相互宝参与人数下降

目前互助赛道上的主要玩家仅剩了相互宝,

但作为互助行业的老大哥,其实最近过得也很不好。

这是相互宝今年5月份第一期的分摊数据:

参与分摊的人数只有8945.01万。

而就在去年,相互宝的成员还达到了巅峰1.058亿,

短短半年不到,人数便跌破了一亿,减少超过1600万。

这其中的原因,可能包括两方面。

一方面在于相互宝去年连续遭遇的负面新闻。

比如发生在河南的心肌梗死拒赔案,让相互宝一时间被推上风口浪尖。

群情激奋的相互宝成员们大声指责相互宝为赚钱拒赔而不择手段,纷纷嚷嚷着要退出相互宝。

在相互宝爆出的拒赔案中,对大家的愤怒情绪持保留态度。

因为“拒赔”是对相互宝最不利的事情,收不到管理费,也影响声誉。

相对比较关键的细节,都是大家的专业不足以看到的。

但是,会成为退出情绪的导火索。

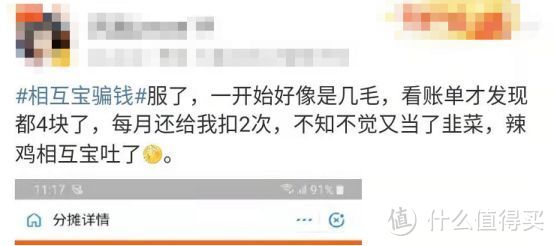

而另一方面的原因在于,持续上涨的分摊金额让成员们逐渐破防。

我不清楚大家当时是怎么加入相互宝的,

不少人是被当年每人分摊不到1分钱的噱头吸引的。

本来刚开始加入相互宝的时候,一个月只需要分摊不到一分钱,

所以大家都不当回事。

但是这半年分摊金额迅速上涨,

当你点开支付宝一看,诶,怎么有个扣款项?每月两次,一次还挺多。

一算下来一年差不多要一两百,顿时坐不住了。

这不坑爹吗?半点好处没捞着,反而一年扣这么多钱?

不退出还等着干啥?

加入时并不清楚相互宝的规则,所以退出时也并不犹豫。

3. 相互宝金额上涨

从今年年初开始,相互宝的分摊金额便一直在上涨,

而在三月份,已经突破了6元。

这是五月第一期的分摊金额,已经达到了6.45元。

面对相互宝不断增加的分摊金额,质疑相互宝的声音甚嚣尘上。

仿佛一夜之间,相互宝就变成了人人喊打的过街老鼠。

说实话,我真心为相互宝感到委屈,

因为分摊金额的上涨,其实是有原因的。

(1)疾病发生率会遵循“大数法则”

也就是说,当相互宝的成员数量够多时,这些成员的重疾发生率会趋向于某一个特定的值。

那么,相互宝成员的分摊金额上限就取决于人群构成以及人群中重疾的自然发生率,总的趋势是开始走高并最终趋相于平稳。

我曾经在”相互宝分摊金上涨,为什么我还是劝你不要退出?“一文算过相互宝今年的分摊金额,经过数据修订后得出大概在150元左右。

而相互宝曾经也做过承诺,首年分摊金额最终不会超过188元。

而现在分摊金额每期不断接近7块,每月14块,这么算下来每年168块,目前还在范围内。

当然,如果不出大意外,最后分摊金额就是我说所预测的150元左右。

(2)人群老化

因为目前的人群构成比较稳定,新加入成员数量明显下降。

这就会存在一个问题,人员老化。

随着时间的推移,互助成员的年龄逐渐变大,疾病的发生率也会上升。

当风险池中的患病群体增加后,

相互宝的赔付率自然会上升,从而导致分摊金额长期上涨。

(3)健康人群退出相互宝

分摊金额的上涨,会进一步让更多人选择退出相互宝。

而这部分退出的人,一般是更健康的人。

因为他们觉得自己暂时用不上互助,没必要每个月都缴纳分摊金额。

而随着成员的救助人数逐渐增加,分摊人数却急剧减少,会进一步推升分摊金额的继续上涨,颇有种死亡螺旋的味道。

但从目前几期的分摊金额的上涨幅度来看,其实已经逐渐稳定下来了,

希望这是一个正常的筛选过程。

可以预想,后面的分摊金额还会上涨,但也不会过于离谱。

就目前的情况而言,

互助无疑正经受着史上最大的考验。

成员急剧流失,平台相继关停。

即便是行业翘楚的相互宝,也不得不寻求其他的出路。

大众对相互宝的态度,已经到达了冰点。

然而,就在我以为相互宝也快要撑不下去的时候,

事情却突然有了转机。

有媒体曝光,蚂蚁集团正考虑与持牌保险公司合作,将相互宝转变为一项合规的保险计划。

难道,相互宝真的要变成它原本的样子,相互保吗?

相互宝并没有放弃,躺倒,我感觉这个事情“重燃”并非不可能。

此前我在“互助大败局:保护我方相互宝!”这篇文中就谈到过,

如果互助想找出解决方案,必须要将平台纳入监管体系。

所以相互宝此举,其实不失为目前最好的破局之法。

事实上,相互宝刚诞生时本就不是一款“互助”产品。

起初,监管层就有做相互保险的意愿,

而银保监会,也批复了相互保险的牌照。

于是蚂蚁集团和信美人寿一拍即合,在2018年10月16日联合推出“相互保”,9日内用户数便突破1000万。上线月余,用户数更是高达2000万,大受欢迎!

然而,支付宝联合信美人寿推出的相互“保”其实是一款相互保险,虽然形式和现在的相互“宝”类似,但却是如假包换的保险。

而彼时“相互保险”在国内还是灰色地带,没有明确的标准。

所以“相互保”其实一直有着金融风险。

很快监管部门就约谈了信美人寿,指出产品涉嫌违规,并责令整改。

所以18年11月27日,蚂蚁金服宣布为了配合整改的同时保护原用户的权益,将“相互保”进行升级,这才有了今天的“相互宝”。

这意味着监管层并不排斥相互保险这种形式,只要合规,那么相变回互宝相互保还是大有希望的。

相比于正经保险,相互宝可能只需要略作修改就能合规:

目前,互助计划分摊金额不限上限,风险都在消费者身上。

比如美团互助之前胡搞的不限病种,万一金额失控,谁去承担责任?

相互宝如果想变成保险,

就必须做出承诺,每年的分摊金额不会超过多少,

并且为此准备足够的责任准备金。

之后的相互宝可能会约定一个每年的分摊上限,超过的部分,需要这笔钱承担。

或者跟投保人出现争议,诉讼赔偿时,这笔钱也能起到作用。

简而言之,就是需要一笔“保护费”,但因为涉及体量巨大,这笔钱绝对不是什么小钱。

大家要做好心理准备,那就是管理费的大幅度提高。

至于为什么,大家可以想想,

无论发生什么,投保人都希望要赔,但保险公司是不可能自己承担这笔钱的。

而且保司是盈利组织,相互宝亏就亏了,毕竟是公益,但商业组织是不可能存在这种情况的。

但如果相互宝能变成相互保,会从根源上解决问题。

就目前相互宝面临的投诉压力与信任危机来看,由官方的框架和监管,给它一个“名分”,未尝不是一件好事。

通过上面的分析,我们不难发现:

监管层有意愿将相互宝纳入监管体系,

而蚂蚁集团也有意愿掏钱将相互宝转为合规保险计划,

我愿称之为一拍即合。

而且相互宝已经不是之前的愣头青,在调查案例和理赔方面有了不少积累。

我愿称之为两年经验。

所以转变为保险后,

对监管层丰富的保险体系和保司盈利点进一步研究,

或许可以让消费者买到更便宜的保险产品。

我愿称之为三方有利。

正是基于以上的考虑,

公子对相互宝转变为相互保其实是持谨慎乐观的态度的。

目前,互助的颓势几乎已经无法改变,

即便公子只是一个普通的互助成员,也为其感到一种日暮西山的悲凉。

所幸,在相互宝受万人质疑谩骂的时候,公子也曾为它声援呐喊过,

如此,便无愧于心。

作为一名保险博主,我深知缺乏监管的互助注定很难长久。

所以我也曾想过,或许在不久的将来,会听到相互宝关停的消息。

我希望它有善终,乃至新生。

因为监管部门愿意将相互宝纳入监管体系,而蚂蚁集团也愿意将相互宝转变为相互保。

凭借相互宝两年的互助经验,未必不能走出一条新的路来。

我们是一个还有六亿多人月收入不足1000的国家,

对于很多穷人来说,相互宝可能是他们最后的保障。

相互宝内有个叫做爱心足迹的页面,

希望大家去了解下,去看看,看看你每年分摊一百来块,帮助的是什么人,

他们有着什么样的面貌,什么样的家庭,遇到了什么样的困难。

相互宝大可像其他平台一样选择关停,

但却还在努力寻求出路,换一种方式为大家遮风挡雨,

它的初衷,从未改变!

因为这两年我接触了很多相互宝的案例,乃至拒赔,

就接触了不少患者,也接触了一些相互宝的运营同学。

一方热切需要经济上的支援,另一方热忱面对每一个申请。

知道相互宝的运营同学们会为一个案例加班到深夜,沟通各种事宜。

我对于相互宝是有切身感知的,如同看到隔壁家那个勤奋努力的王小明,他不是完美的孩子,但他是个努力成长的孩子。

公子一直坚持,即便互助的结局注定走向消亡,

我也希望这些平台能奋力一搏,寻求其他的出路。

这样即便最后失败了,也值得我们为之鼓掌!

为众人抱薪者, 不可使其冻毙于风雪。

我们需要一个便宜的保障,不管它是互助,还是保险。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: