17

34

一个无比真实的理赔案例:保险公司,你赔就赔,咋还多赔了?

2020-07-10 19:30:31

11点赞

7收藏

2评论

在很多人的印象中,保险买时容易赔时难。

大哥大姐们,都21世纪了,怎么还会有人认为保险公司是骗子公司?

中国保险行业被误解由来已久。

很多人认为保险买了不赔,或者理赔严格。

可事实是,这些保险的拒赔案很多都是媒体炒作或者销售不当的结果。

责任明确的理赔案件,不仅会赔,而且会赔得非常快。

现在在我手上,已经有大大小小几十个成功理赔案件了,至今还未发生过一次拒赔。

所以保险公司97%的理赔率所言非虚,现在中存在的理赔远比大家以为得要容易很多。

于是乎公子开了个新系列,专门用来讲理赔案例的。

里面所有的案例都是公子自己亲身接触的,就是想用亲身案例告诉大家,保险理赔并不难,至少比你想得要容易得多。

说明:本文为真实案例,但因涉及客户信息,以下信息已经过脱敏处理。

2019年8月,张燕(化名)通过我们肆大团队,在规划师的协助下,购买了XX人寿的重疾险,以及X付宝里的好医保.长期医疗。

张女士购买前,告知了自己患有甲状腺结节,经医院检查是甲状腺结节分级为3级,所以当时是除外承保的。

2019年11月,张女士突然联系我们,问当时她买的重疾险等待期是多少天。

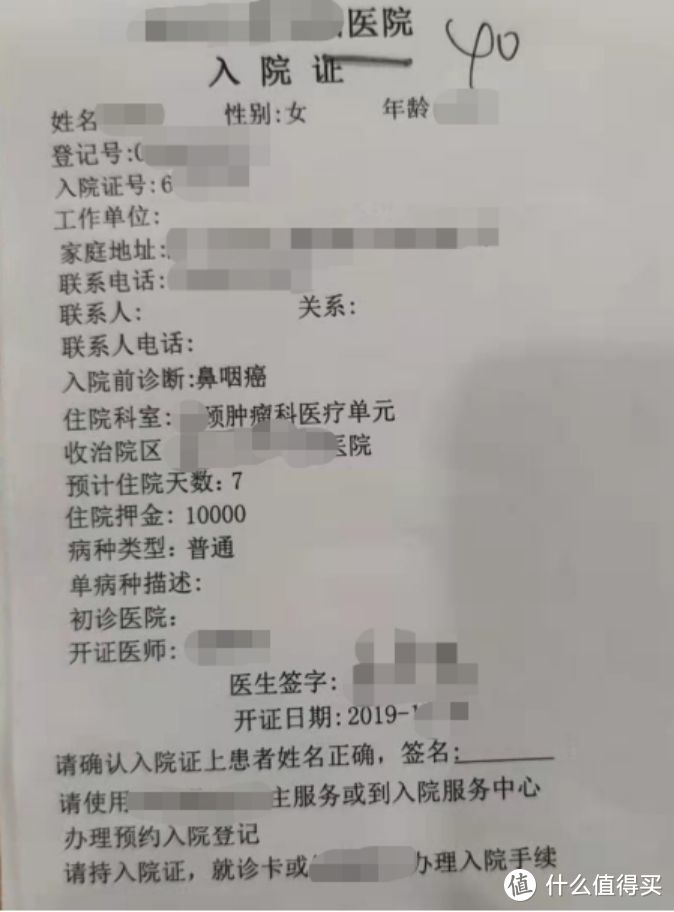

原来在10月28日,张女士做了一次CT报告,检查报告显示有鼻咽癌的可能性。(由于当时还在等待期,如果此时确诊,保险是不赔的)

张女士生怕自己的保单还在等待期内赔不了,所以特意咨询了我们。

11月15日,活检报告出来,正式确诊为左侧鼻咽癌。

抱着一丝希望,相信命运是在跟自己开玩笑,张女士又去了另一所医院重复做了活检,不幸的是,报告结果和先前一致。

11月21日,办理了住院手续。

从张女士联系我们那一天开始,我们的角色就是从旁协助理赔,怎么报案、需要提交什么材料等等,一直到理赔金额到账那一天。

鼻咽癌属重大疾病范畴,属于恶性肿瘤,不仅重疾险可以赔,医疗险还可以报销相关医疗费用。

1、张女士购买保险情况

医疗险:好医保.长期医疗

年度报销额度最高400万,免赔额1万,治疗费100%报销。

保单生效日期:19年7月20日

重疾险:8月底捆绑身故责任的某款重疾险,

30万保额(40岁前多赔35%保额);附加了癌症二次赔责任。

保单生效日:19年11月10号

互助计划:相互宝

10万互助金

保单生效日:2020年2月24日(当时还在等待期内,无法理赔)

2、理赔详情

11月21日,张女士拨打XX人寿保险公司电话,进行了报案。

张女士根据保险公司的申请流程,上传了相关材料,包括个人基础材料(理赔申请书、身份证、银行账号、保险合同等),以及诊断证明和病历等材料。

1月10日,查看了一下理赔情况,进度提示需要补传材料。

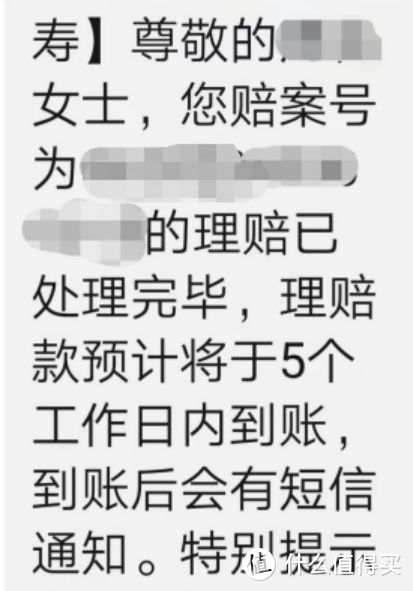

1月22日,保险公司告知张女士理赔申请通过,并承诺5日内理赔款到账。

1月23日,历时两个月的理赔款终于到账了。

张女士从申请理赔到理赔款到账(重疾险),总共费时62天。

中间耽搁的时间主要花在材料补交审核、春节,以及疫情影响上,这么看,理赔效率也在情理之中。

3、理赔了多少?

张女士投保时的年龄是41岁,按照该人寿公司的重疾险的条款约定,按理说买了30万保额,只能赔30万。

但该保险公司直接按照了40岁及以下投保,额外多赔35%保额的原则给付给了张女士。

总共赔了40.5万!

这一点我也是诧异,怎么也想不明白,你赔就赔吧,怎么还给多赔呢?

怎么说呢,这对患者是好事,赚了,我也就不吱声了。

你以为这就完了?

别忘了张女士还买了好医保.长期医疗,治疗结束后,张女士在支付宝上提交申请理赔,最后报销了大部分的医疗费用。

本次理赔算得上是非常成功的案例了,中间没有任何纠纷,一切进行的相对顺利。

对张女士来说也非常幸运,赶在了等待期后检查出癌症,但如果早个那么几天,大概率也就不能赔了。

保险理赔到底难不难,张女士这个案件是能给我们一些启示的。

我们可以从中简要分析三点:

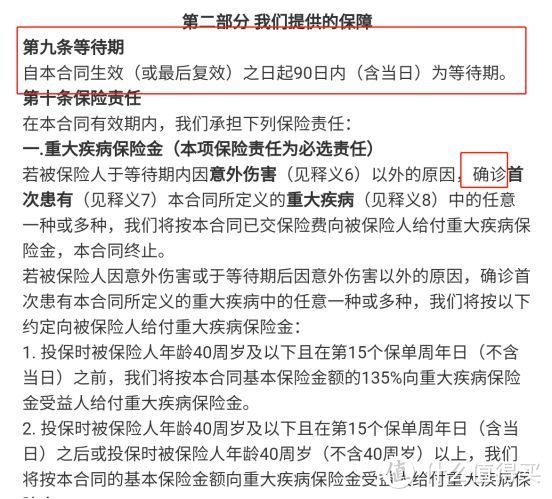

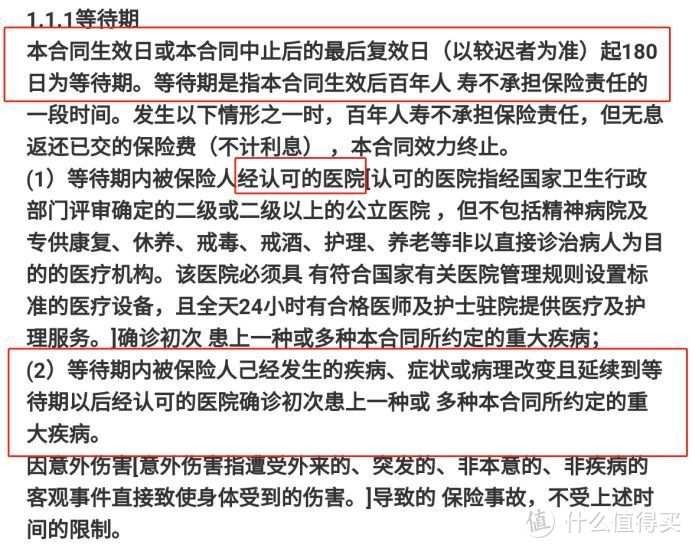

1、等待期的理赔规则

等待期指的是投保后的疾病观察期,

只要在等待期内出险,保险公司不赔。

但这里还有个问题,如果是张女士这种情况:

等待期内做的检查,但碰巧赶在等待期后拿到确诊报告。

像这种情况保险公司会怎么处理,会不会不赔?

这时候要看条款,根据绝大多数条款定义,通常是赔的,

如果等待期内如果仅仅是疑似而不是确诊,那么保险还是能赔的。

但除个别保险公司的合同外,比如百年人寿的某些产品,它对等待期的理赔定义就比较严格,对前兆疾病的定义比较严格。

大家如果对等待期出险比较介意,希望知悉这一点。

2、为什么会多赔?

这个我也挺纳闷的,保险公司怎么还多赔了?

按照条款上的约定,40岁及以下投保额外多赔35%保额,但从我们和张女士的交流中,她去年投保时年龄应该不少41才对。

我估计可能有两种原因:

要么是身份证上的出生年月出了差错,要比实际年龄低;

要么是保险公司自己内部操作失误。

两者肯定不出其一。

3、保险公司理赔难不难?

看完前面两点,是不是觉得保险公司理赔似乎还挺容易的,好像也没我们想的那么难了。

如果有这种感觉,那么恭喜你,你的感觉是对的。

很多时候保险公司理赔宽松居多一些。

尤其是癌症这类疾病,从我们之前接触的案例来看,各产品对癌症疾病的理赔标准相对宽松很多。(我经历过两次没达到癌症定义标准,就理赔的案例,真是大开眼界。)

而且要知道,保险是我们直接和保险公司签订的合同,它不仅具法律效力,而且受银保监会监管。

我们买的每一份保险,理赔按照合同条款来,该赔的一定会赔,不该赔的也不一定就不赔(存在通融理赔的情况,不该赔有可能赔)。

如果保险公司敢故意不赔,相信我,绝对讨不到一点好处。

损害声誉先不说,还会受到银保监会爸爸严厉批评,闹到法院最后还是得老老实实赔钱。

那保险公司何必呢,吃力不讨好。

没有一家保险公司,是靠拒赔赚钱的。

绝大多数保司的理赔率都在97%以上。

尤其对一些中小公司来说,更有优势的理赔条件可以为自己赢得声誉、打开市场、带来稳定的客户量,最后提高市场竞争力。

大家真没必要妖魔化理赔,理赔,其实并不难。

但是提醒大家要注意的,97%的理赔率,依然还有3%的拒赔,

是不是蛮可怕的。

接下来,我会告诉你,如何杜绝自己成为那个3%。

要知道,保险公司拒赔都是要有理有据的。

根据江苏保监会的一份资料显示,

52%的拒赔是因为被保险人未如实告知既往病史,27%属于条款约定的除外责任,12%属于不符合条款约定的保障范围。

如果大家想做到0拒赔,事实上应该在买的时候就杜绝掉不赔的风险。

只要在既往病史、除外责任、保障范围三方面控制住,那么就避免了拒赔的风险。

所以在拿到一份保险条款之后,下面几部分要逐字逐句重点阅读,避免保险不赔的情况:

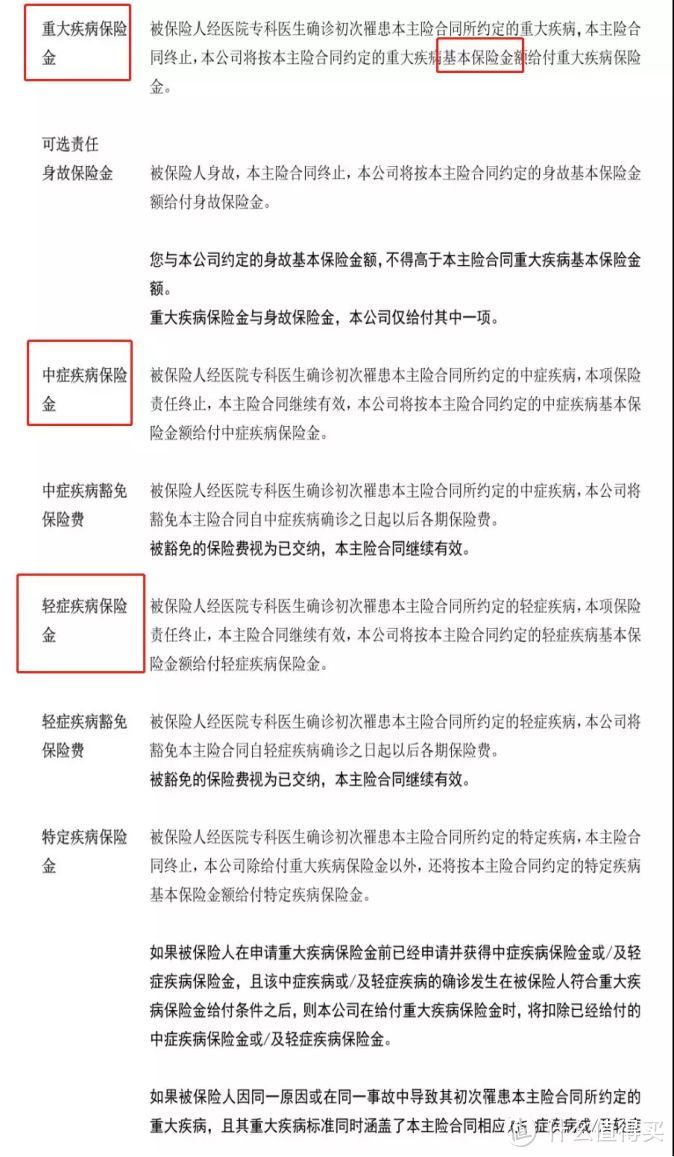

1、保障责任:(不在保障范围拒赔12%)

买了份保险,咱起码得知道这保险保什么吧。

自己得了病,拿着份意外险去保险公司要赔钱,保险公司肯定不赔啊。

可事实上,不清楚保险保什么的人,大有人在。

我挂一份条款出来,

像这份条款责任很清楚,重疾怎么赔,中症怎么赔,轻症怎么赔。

不懂这些术语也不要紧,可以打保险公司电话问。

一般来说,保险公司客服起码对责任还是比较明晰的。

打电话时要录音,反复确定模糊的责任点。

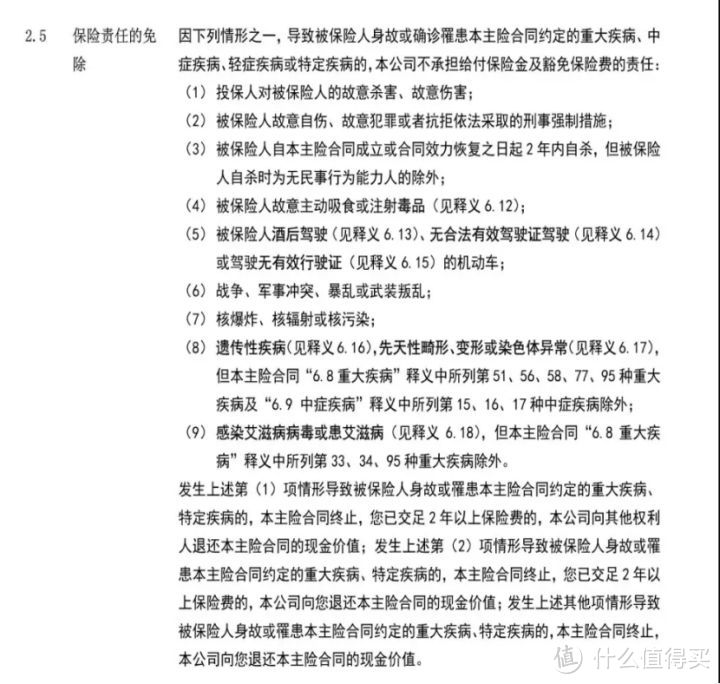

2、免责条款:(除外责任27%)

搞清楚了保险保什么,下一步就要搞懂保险不保什么。

这部分会写在免责条款里。

这部分通常来说更容易读,也更容易懂。

我也挂一份出来:

如果看到有比较模糊的免责,也是可以打保险公司电话确认的。

同上面一样,不再多说。

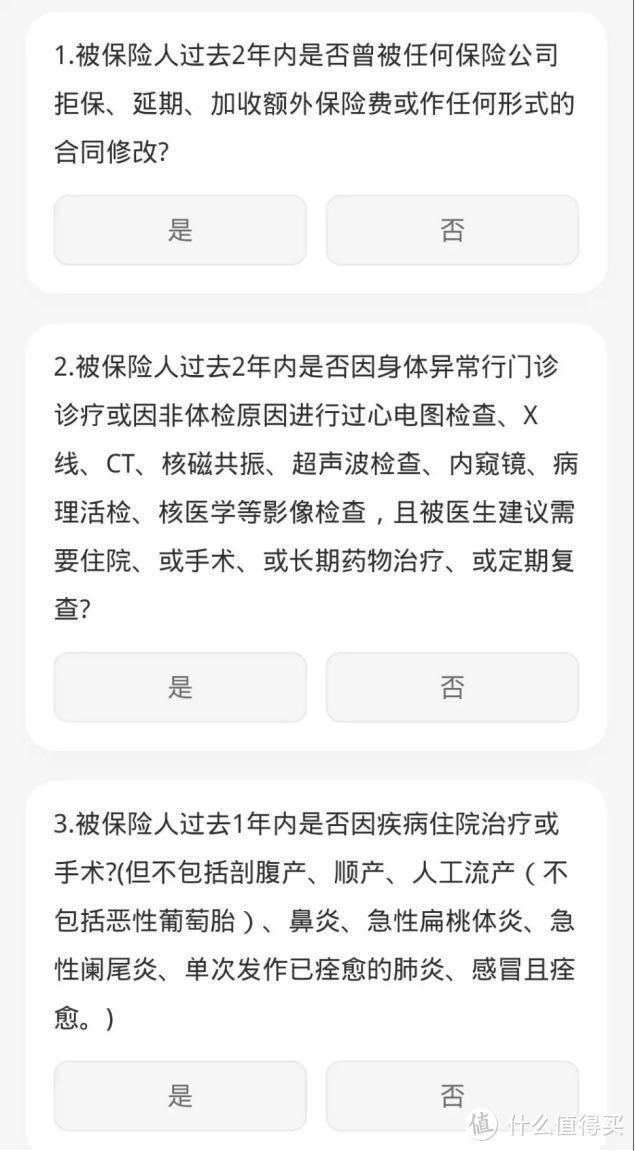

3、健康告知:(既往病史52%)

你见到的绝大多数理赔,都是因为没有进行合理的健康告知。

很多人健康条件根本没有达到保险公司承保的要求,就买了这份保险。

更有甚者,有人根本不知道健康告知这回事儿。

如果在投保时不符合健康告知,后面需要理赔时,保险公司有很大概率是不赔的。

所以在投保之前,一定要逐条逐字地看健康告知:

这东西没人能代劳,必须得每一点都要确认无误,才能购买。

如果身体状况有一点点不符合,可以申请核保。

线下保险有人工核保,线上保险有智能核保(也可申请人核),

核保通过后也可正常购买。

一定不可免去健康告知的过程,切记!

所以我在跟大家沟通保险问题时,会反复跟大家确认:

是否清楚了保障责任?

是否清楚了免责条款?

健康状况是否允许您买这款保险?

只要控制住了这些,就能保证保险公司0拒赔。

以后,只要大家需要我,无论是理赔还是配置上的问题,都可以第一时间联系我,我一定为大家全力大家协助,尽可能为争取到最大利益。

有问题最好的办法是,让专业的人做专业的事。

一个非常简单的道理。

以上。

如果还有细节上的问题,可以下方评论留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:(全网累计阅读500w+)

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

南南7号

但该保险公司直接按照了40岁及以下投保,额外多赔35%保额的原则给付给了张女士。

总共赔了40.5万!

我该说这篇文章什么好呢……?

校验提示文案

南南7号

但该保险公司直接按照了40岁及以下投保,额外多赔35%保额的原则给付给了张女士。

总共赔了40.5万!

我该说这篇文章什么好呢……?

校验提示文案