4

4

爹妈们听话,这些「坑娃」保险,咱不买!

2019-06-21 17:20:44

4点赞

15收藏

0评论

昨天钱多多看到一条信息

一口老血差点没喷出来……

一两千搞定的事儿

非要万儿八千的才有安全感?

01

这些儿童保险:坑你没商量

「返还型」保险

寿 险

长期意外险

「全家桶」保险

为点啥?往下看👇

「返还型」保险

宣传:有病赔钱,无病返本,不亏。

真相:羊毛出在羊身上,「返还」= 每年掏5倍的保费。

有病赔钱,无病返本,怎么看都是不亏本的买卖?实际上,买返还型保险👇

预算有限的家庭,降低保额、削弱保障,换取「返还」,本末倒置。

不差钱的家庭,多掏5倍保费,多年后返的钱,连余额宝的收益都拼不过。

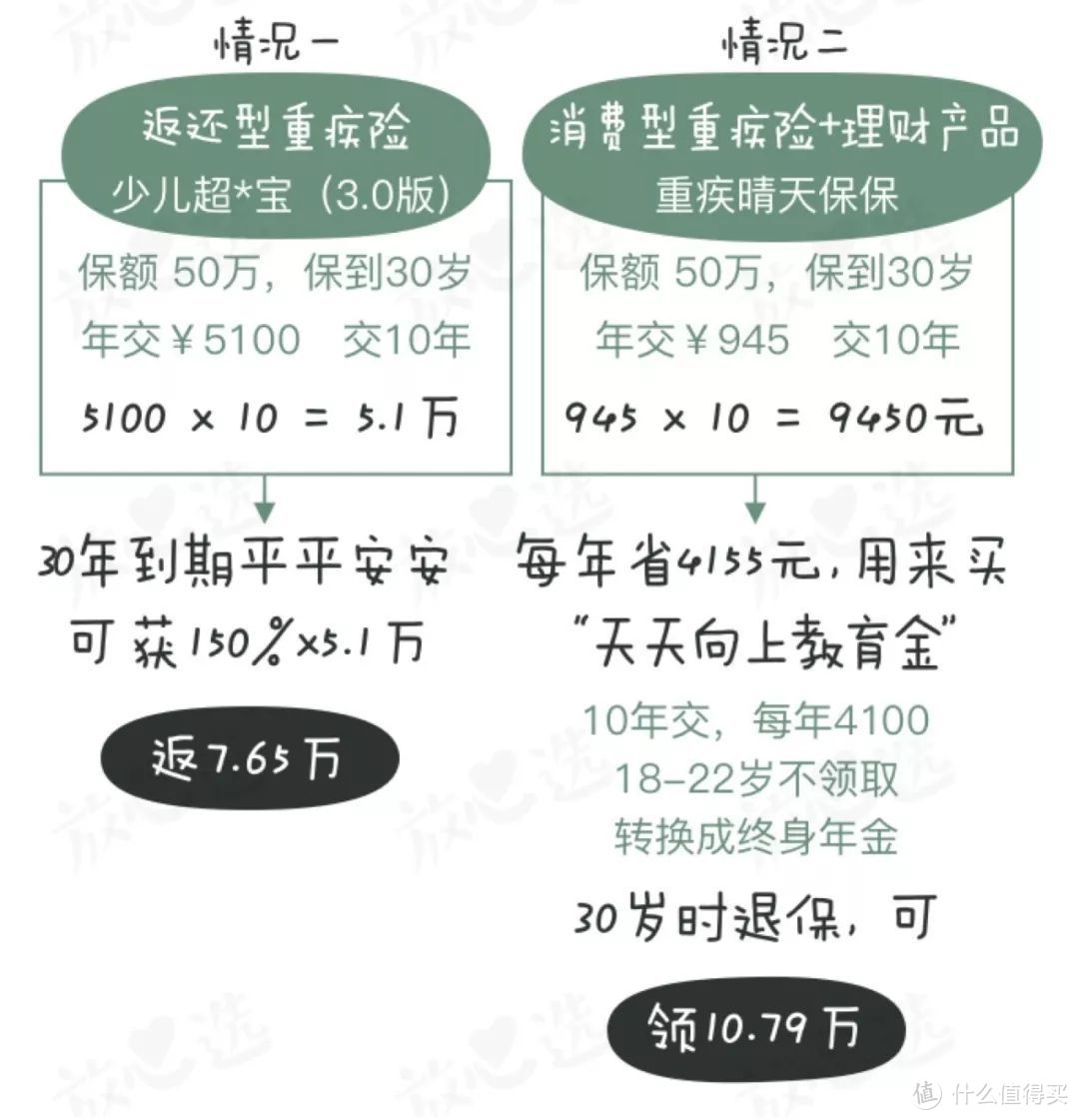

给各位算笔账

以返还界大咖少儿超*宝为例

爹妈们咬咬牙,每年花5100元,拿下50万保额。

其中,重疾险保重大疾病,实现保障功能。而两全险,跟疾病保障毫无关系,专门用来「返还」:

30年内身故/全残,赔付已交保费;

30年平安到期,返还已交保费的150%。

这钱花得值不值?

直接算账👏

被保险人:钱小宝

年龄性别:0岁男孩

保障期限:保到30岁

缴费时长:10年

分别购买返还型和消费型保险:

惊不惊喜?意不意外?

甚至,把钱放进年化收益率只有2.5%的余额宝,30年后可获得本息78184.6元,赚的都比它返的多!

哪个更划算,看出来了吧……

节衣缩食买了返还型,做保障不够用,当理财收益低,还可能影响生活质量,这个智商税,真别交。

寿 险

宣传:给孩子提前储备一笔丰厚的保险金。

真相:普通家庭不必给娃买寿险,赚钱养家的爹妈才需要。

寿险,「挂了赔钱」的保险,适合家里赚钱的大人。

因为,万一「顶梁柱」出事:房贷车贷怎么办?孩子上学的钱哪里弄?赡养老父母的钱谁来出?……

这时有寿险,就能留下一笔钱,支撑家人未来的生活。

孩子并不承担经济责任,身故也不会给家庭带来经济创伤,不必把有限的经费用来给娃买寿险。

孩子的寿险,受益人是父母或孩子未来的配偶或孩子的孩子……

早早备上这笔保险金,是想给谁抵御风险?

更何况保监会有规定:10岁以前身故最高赔偿20万,18岁之前身故最高赔偿50万。

普通家庭,真没必要。节衣缩食买个鸡肋产品,何必呢……

长期意外险

宣传:保障一生,省心。

真相:贵而不实,一百多块就能搞定,非要花一两千。

长期意外险的价格要比一年期的高出至少10倍,然而保障并没什么区别。

比如少儿平*福附加的长期意外险:

0岁的钱小宝,买50万保额,交20年,保到70岁,每年要交1954元。

而一年期的意外险,只需要100-200元。

长期更有保障,怕以后买不到?

别想太多……

买意外险的唯一门槛是职业,病了、老了都能买到,保费也不会随年龄增加。

每年有竞争力的产品蹭蹭蹭地往出窜,产品迭代很快,性价比一年高过一年。

想想花高价买了长期意外险的10年里,每年都有更便宜、保障更全的产品出现,气不气?

「全家桶」保险

宣传:一份保险啥都保。

真相:啥都有,可能啥都不咋地。

「全家桶」就是把各种险种混在一起,给你一个大而全的产品。

重疾、意外、医疗全都有,集大家之所长,越看越讨喜,简直是「天使」产品?

保险公司脑袋瓦特啦…

不挣钱开始做公益了?

真相可能是:价格不菲,保障却缺斤短两。

比如大名鼎鼎的平*福:

重疾险缺少三大高发轻症,附加的长期意外险又特别贵。

最坑的是,寿险和重疾险的保额是共用的,重疾险用了,寿险的就减少了。

同样的保障,找高性价比的产品挨个投保,几千就搞定,保障还扎实。

省下的钱,都可以再生俩娃配齐全套保障了。或者,拿去给娃报个特长班也更实在啊~

02

这些投保误区:避一避

孩子第一,先给孩子买齐再说?

投保要「先大人,后小孩」。

你好好的,宝贝才有靠山。

有了孩子,保险意识萌生。

于是,火急火燎把孩子的保险买全了,大人依然裸奔。

对孩子来说,父母就是他们最好的保障啊,给挣钱、给吃饭、给治病。

孩子病了,父母能抵抗风险,挣钱也好,借钱也罢,都有法子。

大人病了呢?没有保障,你让孩子怎么办?

所以,做好自己未来的保障,其实也是在保护孩子。

一步到位,直接搞定一生保障?

一口吃不成胖子,保险规划也要迭代。

预算充足,给娃保终身、买「顶配」保障,没毛病。

如果预算吃紧,不必打肿脸充胖子。比如,重疾险保30年,等娃二十来岁再买新的一般不难,那时的产品大概率还会更好。

而且,保险配置本身也无法一步到位,要有「升级打怪」的意识。

商业保险买一堆,基础社保却没买?

小病小灾,社保给报。

有社保,商业医疗险更便宜、报销比例还更高。

不要社保,这不是闹呢嘛……

医保是基础,商业保险是对医保的补充。

少儿医保无门槛、不会拒保、还能保证续保,宝宝生病、意外等医疗费用都可以报一些:

具体能报多少钱?

我们以北京为例↓

个人缴费金额:180元/人/年

保障期:一年期

免赔额:住院最低50元,门诊最低300元

报销比例:住院最高80%,门诊最高55%

报销上限:住院最高20万,门诊最高3000元

定点医疗机构:3000余家

报销方式:社保卡实时结算

重点是,有医保作为前提,购买商业险,要么报销比例高,要么保费便宜,还有里外里双层保障,不是挺好?

基本保障没配全,着急忙慌买理财?

「先保障,后理财」。

聪明的家庭,更会花小钱转移大风险。

保障全,有闲钱,当然要理财。

但,健康险没配齐,教育金、年金险就买了一堆?

朋友,先解决「孩子生病有钱治、出事有钱赔」的问题。

更何况,娃的保障,真的不贵。

03

孩子的保险到底怎么买?

动辄上万的某些儿童保险,其实1000元就能搞定。

孩子面临的风险,无非就是生病 + 意外,配齐这几种就够了👇

重疾险 意外险 百万医疗险 小额住院医疗险

具体怎么搭配?

给爹妈们整理了3套方案👇

买哪个,要看预算~

以下产品

历经多轮PK

都是评测推荐的保险产品

日常唠叨

没有完全百搭的保险方案

每个孩子、每个家庭都是独特的

投保时要多考虑自家情况

摸摸钱包、看看需求