311

141

家中顶梁柱必买保险榜单 | 这8款值得买入!

2020-09-03 18:30:23

0点赞

15收藏

0评论

跟着放心选 少花冤枉钱

大家好,我是钱多多。

谈起保险,很多人都不待见,偏见太大!

但即便如此,钱多多还是顶着巨大压力想和大家聊聊一个“最不受人待见”的保险---定期寿险。

也想借此文章多少纠正大家对于定期寿险的一些误解。

为啥这么说?

因为这种保险只有当人“挂了”或全残了才能赔钱。

这在中国人向来忌讳谈论生死的观念里,一直是被众人嫌弃的对象。

但殊不知,定期寿险在保险圈里,却被认定是“延续爱与责任的标杆产品”。

尤其对于成年男性来说,配置一份定期寿险,最能彰显一个成熟男性的家庭责任感。

可能给大家说晕了,下面详细理一下这个逻辑👇

01、什么是定期寿险?

保障作用是什么?

定期寿险的产品形态很简单,就是在保障期间内被保险人身故或全残,保险公司给付保险金作为补偿的人寿保险。

由于是定期型产品,而且身故也是一个概率很低的事件,所以它的特点是:保费低、杠杆高。

杠杆有多高呢?比如一个30岁的男性,购买100万保额的定期寿险,交30年,保30年,每年的保费只需要1000左右。

也许有人还会质疑,人都死了,赔一堆钱还有意义吗?

当然有!

比如,以当前大多数家庭情况为例,一般都是上有老,下有小,买房的有长期贷款,做生意的有外债,若家里的顶梁柱不幸发生事故,整个家庭的重担都会压在另一半的肩上,未来的艰难可想而知。

但如果提前购买过一份定期寿险,虽然抚慰不了家属失去亲人的痛苦,但可以避免失去亲人后,家属无法维持整个家庭运转的情况,转移失去家庭收入来源的重大风险。

未来的长期贷款、子女的教育、老人的养老和医疗保障等,这些需要用钱的问题都可以得到解决。

02、哪些人群最需要配置定期寿险?

判断自己是否需要配置,主要就看如果家里缺少了自己的收入,未来的生活会不会比较艰难。

如果困难越大,就越需要配置。

虽然这个情况很极端,很多人也压根不会把自己往坏处想,但我们不得不承认这种极端,生活中愈发常见:

27岁宝妈深夜猝死;

35岁演员高以翔猝死;

37岁阿里员工白血病身故;

还有今年新冠病毒、洪水、多辆油罐车爆炸等大型灾害;

......

谁也无法预料明天是意外还是惊喜,但提早为自己准备好一份定期寿险,就是给家里装上了一道“防护墙”。

哪些人群最需要购买?钱多多总结了以下5类:

如果你属于其中的一类人群,建议尽早为自己配置一份,也是对整个家庭的负责的表现。

03、如何选对定期寿险?4个挑选思路务必牢记

前面说了定期寿险产品简单,但市面上的产品可不少,如何选择,同样需要慎重考虑。

以下4个挑选思路大家务必牢记:

1、保多少:买多少保额

对日常开销都比较清楚的朋友:

寿险保额 =房贷+车贷+子女教育+父母赡养(最低费用)-存款

对日常开销不了解,可快速知道答案:

寿险保额 =年收入的5-10倍。

寿险保额的确定原则:够用就行,别买太高,但也别买太低。有负债的保额可以适当买高一点。

2、保多久:保障期是多长

可以是10、20年、保至60岁、70岁、80岁等。只要保障期限能覆盖一些长期债务、长期家庭经济责任就可以了,通常保到60-70岁足矣。

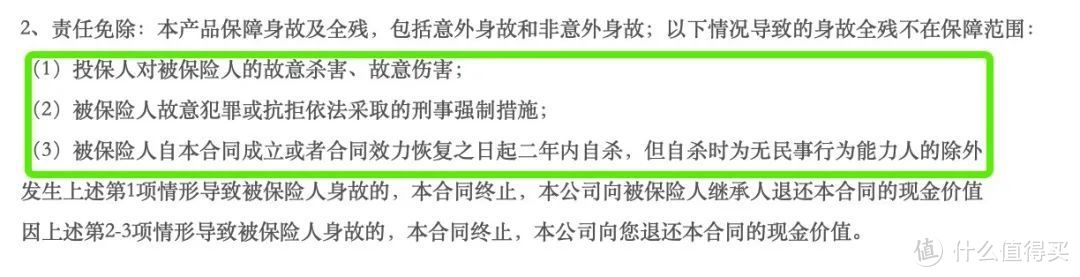

3、不保哪些:免责条款有几条

免责条款,指的是因为什么原因导致的身故或全残保险公司可以不赔。

也就是说,买了定期寿险,并不是只要身故就能获得赔付。

免责条款越多,不能赔的情况就越多。

大部分定期寿险免责条款有 7 条,一些高性价比定寿免责条款仅有3条:

4、投保限制:看健康告知和职业要求

有些会限制自身疾病,比如肺结节;还有一些会限制高危职业,如起重机操作员,大货车司机等;甚至还有问询收入情况的。

在挑选一款产品时要结合自身情况,看看对身体情况或职业有没有限制,以免被拒之门外。

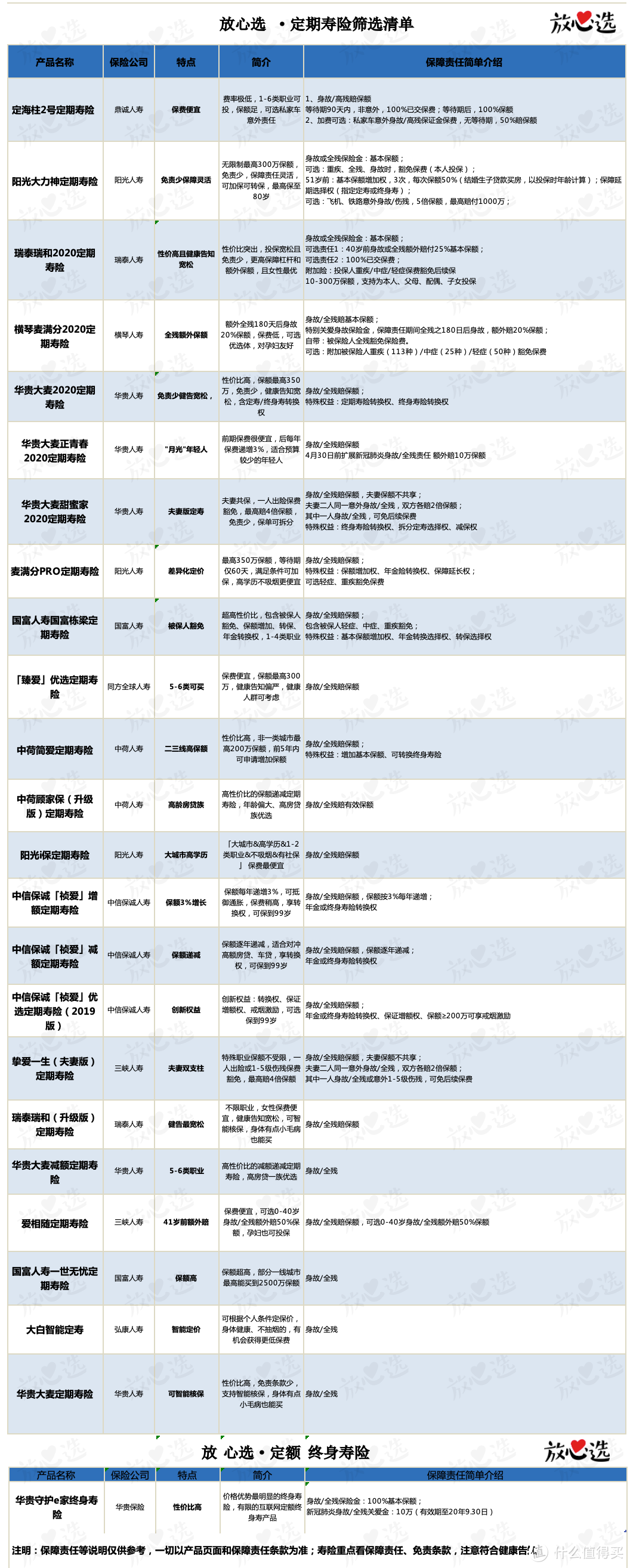

04、八款热销定寿产品,哪一款最适合我?

目前市面上好的定期寿险产品有不少,各有各的特色,钱多多给大家整理了一批供大家参考。

通过对以上所有产品的对比筛选,优选出以下八款定寿和一款终身寿险。

至于为什么会推荐一款终身寿险,因为该类产品保障期长,且具有一定的财富传承和资产隔离的作用,有需求的人可考虑购买。

但产品缺点也很明显,保费太贵。

如果说定期寿险是必需品的话,终身寿险就是奢侈品,建议大家根据自己的家庭情况按需购买。

最终优选产品表如下:

可以看到,寿险的保障责任比较简单,以身故/全残为主,有的产品也会有可选的额外保障,如私家车意外身故/高残保证金保障等,对这方面有需求的可以考虑下。

下面给大家重点介绍以上产品:

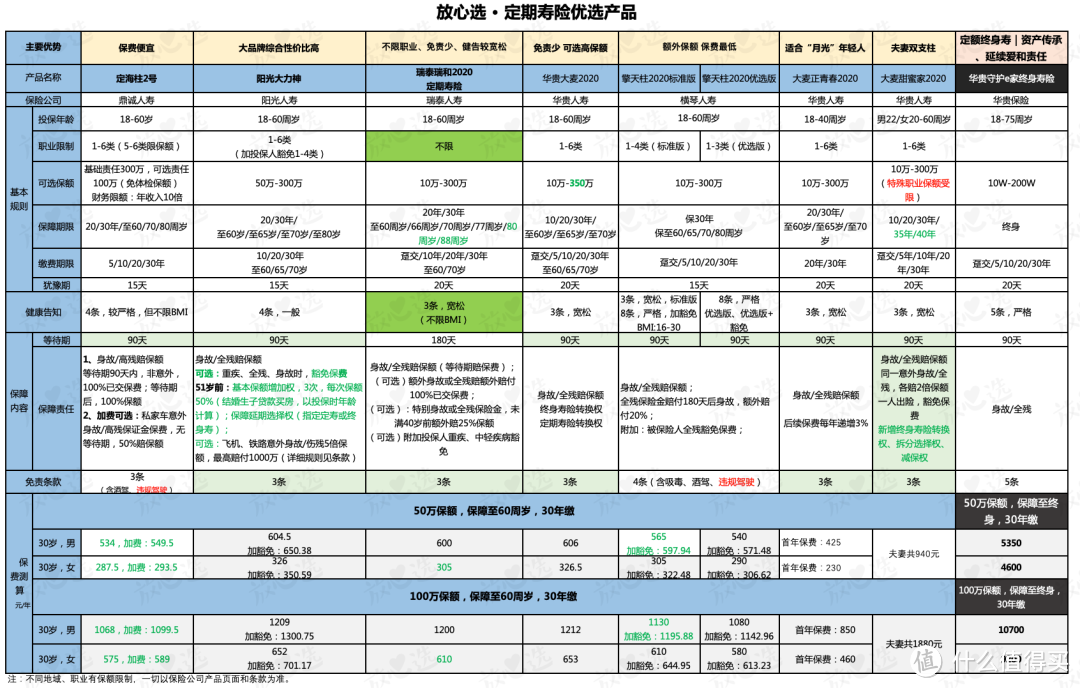

费率低的性价比产品

▎定海柱2号

定期寿险里,最便宜的。

当之无愧的性价比之“王”,一上线,就刷新了目前市场的底价。

投保职业限制少,1-6类均可投保。

加费可选私家车意外保障,经常开车出行的朋友可以考虑。

不足:身故保额限制,包含意外险、重疾含身故,累计不超过300万;同时,对年收入情况有询问。

适合:追求性价比的年轻人,经常出差、旅游等出门在外的人士。

▎横琴麦满分2020/擎天柱2020定期寿险

定期寿险里,费率仅次于定海柱2号的。

保障优势在于全残给付保险金外,180天后身故再额外赔付20%,而且附带被保险人全残豁免后期保费。

无论是优选版还是标准版,价格都很低,结节、大小三阳(非肝炎)健康告知都没有问询。但需注意的是,对收入有问询,对酒驾和违规驾驶都是免责的。

适合:想要增加保额,或者说想避开保额限制的,可以和定海柱2号搭配购买。

保障条件好,免责少的综合高性价产品

▎阳光大力神/阳光麦满分2020定期寿险

在大公司产品中价格比较有优势,免责条款只有3条,赔付门槛低。

1-6类职业都能买。51岁前可加保3次保额,还可以延长保障期限。收入多了,承担的责任大了,都可适当做调整,非常灵活。

不过也要注意:无收入群体(主妇、学生、离退休人员)保额仅限50万。

适合看中大品牌的朋友,和后期想“保多少、保多久”能灵活调整的朋友。

▎华贵大麦2020

传统网红产品,当前依然不错,许多老朋友的首选,买过的朋友到现在看也很值。

健康告知较宽松,1-6类职业都能买,可以转换成终身寿险。

费率比阳光大力神稍微高一些,但保额高,北上广深等超一线城市,最高能投保350万保额。

今年8月25日起,权益升级,投保华贵大麦系列产品,增加法定节假日出行交通意外保障。

适合:承担家庭责任重,想买高保额的一线城市朋友。

投保宽松

▎瑞泰瑞和2020

升级后的瑞泰瑞和2020定寿,绝对是加量又降价。

免责条款仅3条,因职业、健康状况等原因,买不了其他产品的,都可以试试它。

不限职业,防暴警察、烟花爆竹制造工等高风险职业都能投保。

健康告知宽松,身体不太好,有乙肝、肺结节等疾病的人,都可以买(建议和钱多多小助理沟通下,以免留下拒赔隐患)。

可选身故额外赔付,可附加投保人豁免。

不足:等待期180天;买了之前较贵的老版,不能升级到最新的瑞和 2020。

适合:非常适合从事高危职业、身体有异常的朋友。不问询寿险保额,也适合加保需求的朋友。

特定人群产品

▎大麦正青春2020

适合手头紧,预算有限的小年轻们,最低成本的解决方案。

前期保费非常便宜,之后以3%的速度每年递增,正好我们的工资也是逐年上涨的。

这样能让「月光族」们花很少的钱,获得保障,买起来没压力。

但要注意,在有压力、钱不多,想给自己一份全面的寿险保障的话,这款产品还不能一次性做到位,未来还需要适当调整。

▎大麦甜蜜家2020

适合情比金坚的夫妻投保,一张保单保两人。

一方出险,俩人保费都不用交了,还不影响对方的保障。

如果夫妻在同一意外中身故,会赔偿400%的保额。

不足:万一离婚,要拆分保单,有点麻烦。

05、钱多多有话说

忍不住唠叨两句,有件事儿大家得明白:

市场上出现更好的产品其实是必然,毕竟时代在发展。

但咱不能一看到好的就心动后悔,总是退保追新,那得什么时候才是个头啊…

你放心,只要是我钱多多评测推荐的产品,保障都差不了,之前买过的没大毛病不用换。