262

100

定寿怎么选?看这几款就够了!

2020-03-06 22:21:57

1点赞

2收藏

0评论

提到定期寿险,华贵人寿是一个绕不开的名字,其大麦系列可以说是经典之作,譬如:

综合性价比高的普通定寿:大麦2020

针对房贷一族的减额定寿:大麦正青春(已停售)

支持小两口投保的夫妻定寿:大麦甜蜜家

近期,华贵又升级了2款产品——「大麦甜蜜家2020」、「大麦正青春2020」,价格再刷新低。那么,究竟值不值得买呢?有没有什么缺点?今天的主要内容如下:

寿险的选购思路

新品测评:大麦甜蜜家2020

新品测评:大麦正青春2020

12款热门定寿横向对比测评

一、定期寿险,怎么选才能不出错?

寿险是非常简单的一个险种,理赔标准非常硬:身故/全残,没得含糊。不像重疾险那样有不同的疾病定义,不同的理赔标准。

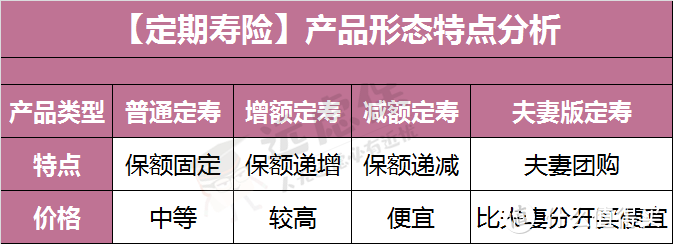

它除了在期限上,有一年期、定期、终身型之分;在产品形态特点方面,还可分为普通定寿、增额定寿、减额定寿和夫妻版定寿。

远虑君建议大家:没有特殊需求,第一次投保就买普通定寿;若有特殊需求或预算不足,再去考虑其他新型定寿产品。如:

夫妻定寿:一人的价格,两人的保单,能节省不少钱。一方出事,可以豁免双方保费,另一方的保障还在;

增额定寿:可以抵御通货膨胀,起到财富传承的作用,适合高净值人群投保;

减额定寿:每年的保额递减,与房贷余额类似,比较适合背负按揭的年轻人,对冲房贷断供风险。

至于挑选的关键要素,主要看以下几点:

性价比:花同样的钱,要买到更高的保额;

健康告知&职业要求:决定了「什么人能买」,对健康程度的要求越宽松越好,对职业要求越少越好。但要注意如实告知;

免责条款:决定了「什么不赔」,比如战争身故一般不赔,酒驾或无证驾驶身故有些不赔;

保障年龄:定寿至少保到60岁,一线城市或者担心日后延迟退休可以考虑保到65岁或70岁。还有些特殊家庭组合可以考虑保得久一点。

关于保额的规划,要结合家庭的经济状况、负债情况来定,一般建议一线城市至少100万起,二线及其他城市可以适当减少。

二、大麦甜蜜家2020,升级了什么?

由图可见,相较于去年上线的甜蜜家,大麦甜蜜家2020主要有3大升级内容:

保费更低:2020版的价格下调了8%左右,性价比更高;

保单特色权益增多:新增终身寿险转换权、拆分定寿选择权;

保障期间更灵活:增加35年/40年的保障期限。

下面我们逐一细看下:

1.保障好不好?

(1)夫妻保额独立,双豁免

虽然是夫妻共享一张保单,但双方保额是独立的,都有同等的身故保额:即夫妻任意一方身故或全残,都可赔付100%基本保额。

真正做到:一张保单,两份独立保障。同时自带【被保人保费豁免】,若一方不幸出险,另一方不仅可以拿到保险金,且自己的保障可豁免后续保费,保障继续有效。

(2)身故/全残特别保险金:最高赔1200万

甜蜜家2020最高保额为300万,若夫妻双方因同一意外导致身故或全残,分别给付200%基本保额,最高达1200万(夫妻各600万)。

寿险本是责任的一种传递,若夫妻双方同时遭遇意外,对家庭的打击更大,所以甜蜜家2020在同一意外上加强保障,非常人性化。

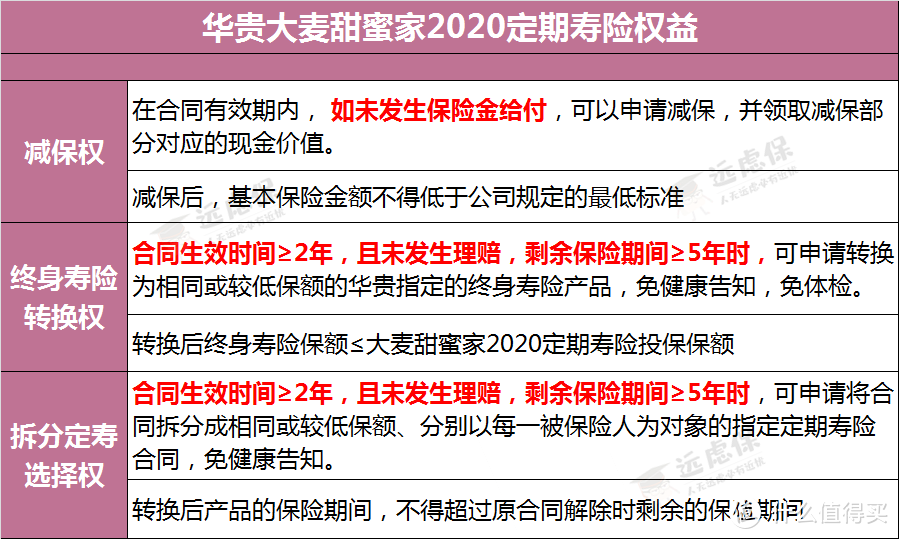

(3)特色保单权益

除了基本保障以外,大麦甜蜜家2020还包含以下3种权益:

减保权益:如果承担不起那么高的保额,可以申请按照比例减保,并领取减保部分对应的现金价值,和退保类似,有一定损失

转换终身寿险权益:这项权益在华贵大麦定寿系列中,基本已成必备。预算不大够的时候,可以先买一份定期寿险,保障好当下风险;

等到预算充足之时,可转换为终身保障,实现资产传承的功能;

拆分选择权益:简单讲,这个拆分,就是把夫妻定寿,换成了个人版。比如说离婚了,不想再与对方有任何利益联系,可以通过拆分定期权来实现。

在不同阶段,家庭所面临的实际经济压力情况不一样,三大保单权益更灵活的在人生的每个时期选择适合自己的保障,合理规划风险。

2.价格贵不贵?

目前市面上夫妻定寿不多,高性价比的,主要有这3款:

如图所示,3款夫妻版定寿中:

小两口一年期寿险:是保障1年的短期寿险,保证续保5年,30岁夫妻,1年保费仅576元,比较适合预算紧张,用于短期风险过渡的夫妻购买;

预算充足的情况下:更建议大家买长期定寿做风险保障,如华贵大麦甜蜜家2020夫妻定寿、挚爱一生,这两款夫妻版定寿,保障类似,但华贵大麦甜蜜家2020的性价比更高。

3.投保门槛高不高?

大麦甜蜜家2020的健康告知、免责条款都很宽松,只有3条,1-6类职业均可投保。

即使是乙肝病毒携带者、有甲状腺结节、乳腺结节、孕妇等特殊人群,都可以承保;

常见的暴乱、核污染死亡等,都可以理赔,宽松且友好。

但有一点比较遗憾的是,甜蜜家2020依旧没有智能核保,不过好在支持人工核保(即邮件核保),不符合健康告知的朋友,可以尝试一下。

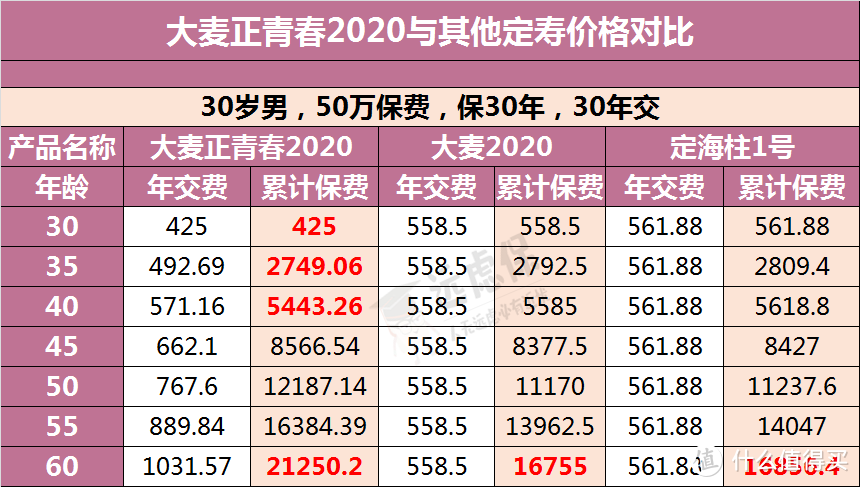

三、大麦正青春2020,保费价格再次刷新

大麦正青春2020是一款十分有特色的产品:保额恒定,前期保费很便宜,但保费以后每年增长3%。相比大麦正青春,这款保障基本没有任何变化,只是做了价格的下调:

这种交费方式除了前期非常便宜,还有个好处就是万一被保人不幸身故,比传统定寿要少交不少保费。那如果长期看的话,大麦正青春2020的费率有没有优势呢?我们看下表:

以30岁男性,投保50万,30年缴费,保30年为例:

大麦正青春2020的首年保费要比大麦2020、定海柱1号便宜不少,不过由于是递增形式,在被保人40岁时,年交保费及总缴费保费已经超过了大麦2020和定海柱1号。在最终总保费上,大麦正青春2020要比大麦2020、定海柱1号多出近5000元的保费。

所以,如果你预算不多,想减轻前几年的交费压力,正青春2020是一款值得考虑的产品。但是如果长期来看,远虑君更偏重于大麦2020定寿。

另外,针对疫情,大麦正青春2020也扩展了全残/身故责任——新冠病毒导致全残/身故,额外给付10万保险金:

等待期内:给付已交保费+10万元等待期后:给付基本保额+10万元

本来呢,定寿保障责任挺简单的,为了市场竞争需要,很多保险公司都做了差异化,出发点虽是好的,但在一定程度上也增加了大家挑选的难度,比如上文我们提到的甜蜜家2020、大麦正青春2020。

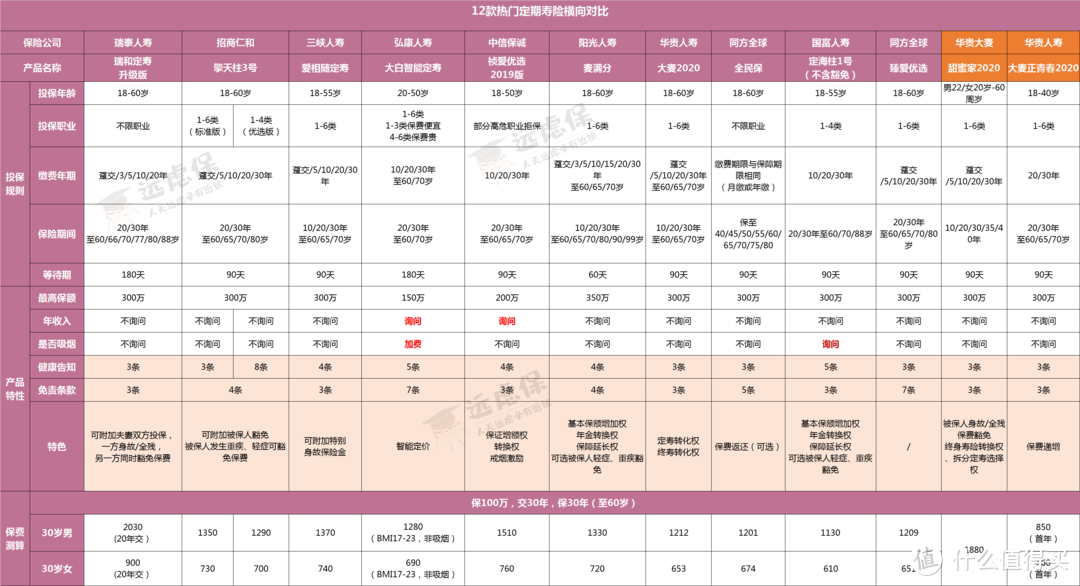

四、12款热门定寿产品对比分析

瑞泰瑞和定寿升级版

招商仁和擎天柱3号

三峡爱相随

弘康大白智能定寿

中信保诚祯爱优选2019版

阳光麦满分

同方全球全民保

同方全球臻爱优选

国富定海柱1号

华贵大麦2020

华贵甜蜜家2020

华贵正青春2020

直接说结论:

如果追求高性价比或者希望加保:建议考虑大麦2020、臻爱优选、全民保、定海柱1号,价格已经是市场最低水平了;如果你满足“在一线城市、1-2类职业、不吸烟、大学及以上学历且有社保、BMI指标正常等”条件,也建议你考虑大白智能定寿,也会有比较低的价格;

如果有职业、体重、身体异常等问题 :可以选择瑞泰瑞和升级版和臻爱优选,肝炎、结节异常都可以正常投保,不限制职业和身高体重;另外除了擎天柱3号、祯爱优选 ,其他产品都可以申请人工核保;

如果预算有限:大麦正青春2020前期较为便宜,但每年保费会涨价3%,比较适合追求杠杆的朋友;

如果考虑远期增额或延长保障期等增值服务 :可以考虑中信保诚祯爱优选2019、阳光麦满分和国富定海柱1号;

如果是高危职业或者希望月缴:瑞泰瑞和升级版和全民保都不限职业,全民保费率跟臻爱相差不大,性价比较高,且支持月缴和保费返还;

如果夫妻共同投保:可以考虑大麦甜蜜家2020,被保人若因同一意外发生全残或身故,一共可赔付4倍保额。

远虑君说

中国人虽向来忌讳生死,但每个人终将都会面对这个问题。如果你是一个对家庭负责的人,我建议你一定要认真考虑一下定期寿险。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!