31

32

疫情后想辞职?千万别忘了处理你的五险一金!

2020-02-01 20:54:01

14点赞

194收藏

8评论

今年的春节,注定不平凡!大家调侃着终于过上了“猪一般的生活”,但内心其实是异常焦虑的。

截止至 1 月 31 日中午 12 时 20 分,全国已有 9720 例确诊新型冠状病毒感染的病例,其中 213 例死亡,176 例被治愈。

目前来看,疫情仍在继续,延迟上班、上学已经是板上钉钉的事情,大家的首要任务是保护好自己。但远虑君还发现一个问题:有些朋友留言提到,肺炎就像一个导火索,越来越想辞职了。

这里不得不提醒大家:无论辞职与否,都要处理好自己的五险一金,千万不要断缴。今天的主要内容如下:

社保断缴的危害

社保应如何处理

住房公积金应如何处理

几个注意事项

一、社保断缴的危害

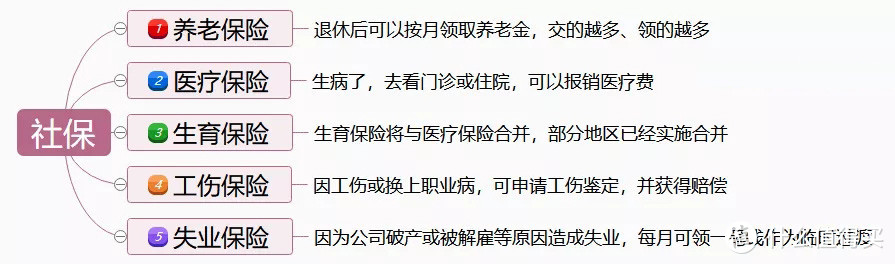

社保,即我们常说的五险,由养老保险、医疗保险、生育保险、工伤保险、失业保险五个部分构成(其中生育保险正逐步与医疗保险合并)。

先说结论:社保若是断缴,主要会影响到我们的医疗保障和生育保障,对其他保险的影响较小。此外,还会对外地人口的积分落户、买房买车、子女上学产生影响。

1、社保断缴会严重影响到医疗保障

① 医保卡无法报销医疗费

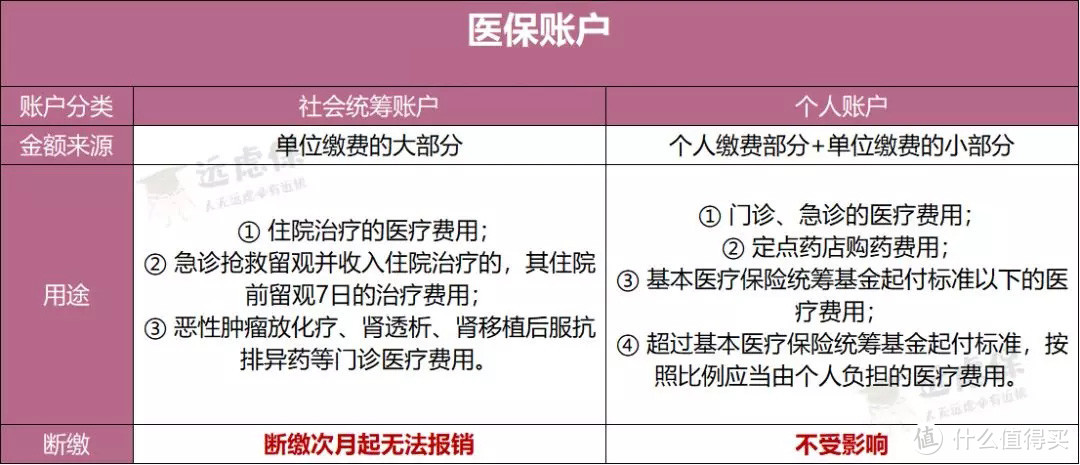

医保账户分为个人账户和社会统筹账户两个部分。

其中个人账户余额完全属于你,可以自由使用,且不会清零。即使断缴了,也不影响你使用这笔钱去买药、看门诊。

而社会统筹账户里的钱,是交由国家统一支配的。一旦断缴,便失去了这部分保障,看病无法报销。

一般情况下,对断缴的宽限期是3个月。3个月内续缴可恢复医保待遇,可若是超过3个月,视为重新参保,将面临6个月的等待期才能使用报销功能。

② 医保连续缴费时间清零

断缴后续缴,将重新计算连续缴费年限。可能有朋友不太清楚,一些地区的医保报销额度是和连续缴费时间挂钩的。连续缴费时间越长,报销额度也就越高。若是断缴,之前积攒的连续缴费时间便会清零,只能按照较低的起始额度来报销,那可就亏大了。

另外还需注意的一点是,女性缴满20年、男性缴满25年,退休了才能享受终身免费的医保报销。这个是计算的累计年限,不会因为断缴而清零。

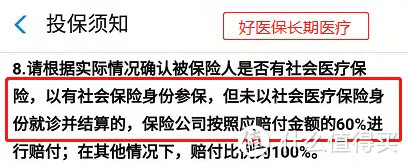

③ 影响商业医疗保险的报销

常见的百万医疗险,会按照有无社保来区别定价,且在报销时会根据你是否使用了社保来决定报销比例。

以好医保长期医疗为例,使用了社保能100%报销,而未使用社保只能报销60%。

如果真那么不走运,赶在医保停保的时间里生了大病,可就亏大了。

2、社保断缴对其他四种保险的影响

①养老保险

养老保险只要累计交满15年,到退休的时候就能终生享受养老金。即使到了退休年龄,还是不够最低缴费年限,也可以选择一次性缴清。

所以断缴了只要续上,问题不大。不过养老金是“多缴多得”的,中断缴纳的时间越长,最后你所领取的养老金也就越少。

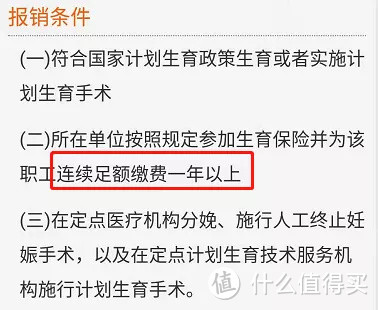

②生育保险

对女性来说,享受生育报销和津贴的前提条件是要有连续一段时间的缴费记录,不同城市对连续缴费时限要求不同,一般是一年左右。一旦停缴,从次月起就不能再享受相关福利。

(西安生育保险报销条件)

所以,正在备孕的朋友,千万千万不要断缴。

③工伤保险

工伤保险本就只有在工作中或是规定的特殊情况下遭受意外伤害或患职业病才能得到补偿。

这是一种即交即用的保险,不用担心中断。

④失业保险

失业保险金的领取,是按照失业前累计缴纳失业保险的年限核定的,所以也不受影响。

以武汉为例,非本人意愿离职,缴费累计满一年以上,已进行失业登记、有求职愿望,即可申领失业保险金。缴费满一年可领3个月,以后每满一年增加2个月,封顶24个月。

3、社保断缴对积分落户、买房买车的影响

在很多地区,外地户口想要办理居住证、积分落户、买车买房、子女上学,社保便是第一道门槛:

如上图,以北京为例,你的社保必须连续缴纳五年,且断缴不超过3个月,才能拥有购房资格。

如果你有相关的需求,就不要轻易断缴。

二、换工作,社保应如何处理

这里要分三种情况来看待:

1、已在本地找好了新工作

这是最省心的一种情况。如果这个月辞职,马上就能去新公司入职,就只需要新公司人事帮你做好衔接即可。

如果离职的早,当月社保就由新单位来续,如果离职的晚,当月社保就仍由原单位来缴纳。

2、跨省市跳槽

如果要离开当前所在地,跨省市换工作,就需要办理社保转移。

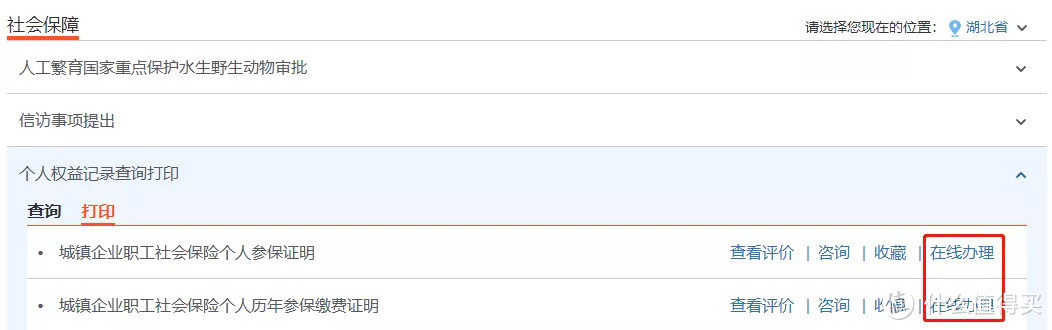

第一步:登陆社保局官网,提交转出申请;第二步:打印相关凭证,如《基本养老保险参保缴费凭证》、《基本医疗保障参保凭证》第三步:将凭证交给新公司,办理转入。

相关的凭证可以前往社保经办机构办理打印,也可以通过社保局官网的个人办事服务平台自行打印

3、暂未找到新工作

再次强调一遍,社保断缴最长不要超过3个月!

如果你确信自己能在3个月内找到工作,那么图省事儿也可以什么都不管,等找到工作后让新公司帮你补缴就行。当然了,补缴的费用也是由你自己承担。

如果短时间内找不到工作,或是打算自己创业、从事自由职业的话,也有两种方法可以续保:

找公司挂靠,或是找第三方机构代缴:这种情况下还是按照职工医保续保,只不过公司和个人的部分都需要自己承担;改为缴纳个人的居民社保:这种情况下医保保障责任会打个折扣,且居民社保只能缴纳医保和养老保险,剩下的三险一金是交不了的。

总之,不管采用哪种方法,保证社保不断缴就是头等大事。

三、换工作,公积金应如何处理

相对于社保而言,公积金断缴的危害似乎不那么大。

公积金断缴只对贷款买房有影响,将直接影响你的贷款资格和贷款额度。

公积金贷款买房的前提是:需要按时并足额缴纳公积金6个月及以上。一旦断缴,就意味着你无法申请住房贷款;可贷额度是和公积金账户余额挂钩的:账户余额越多,可贷额度越高。长期断缴会使我们的账户余额较少,贷款额度不足。

所以,如果你没有买房的打算,一时的断缴无关紧要。如果你已有购房计划,换工作时就一定要把新老公司的公积金衔接好,不要出现断缴的情况。

那么,应该如何处理呢?同样,我们分为三种情况看待:

1、已在本地找好了新工作

这种情况下,只需要办理简单的转移手续,就可以将原公积金账户的余额和利息一同转入新公司为你开立的公积金账户中:

第一步:前往公积金管理中心领取《住房公积金转移申请表》第二步:携带《住房公积金转移申请表》到原公司、新公司分别盖章第三步:到住房公积金管理中心办理账户转移手续

2、跨省市跳槽

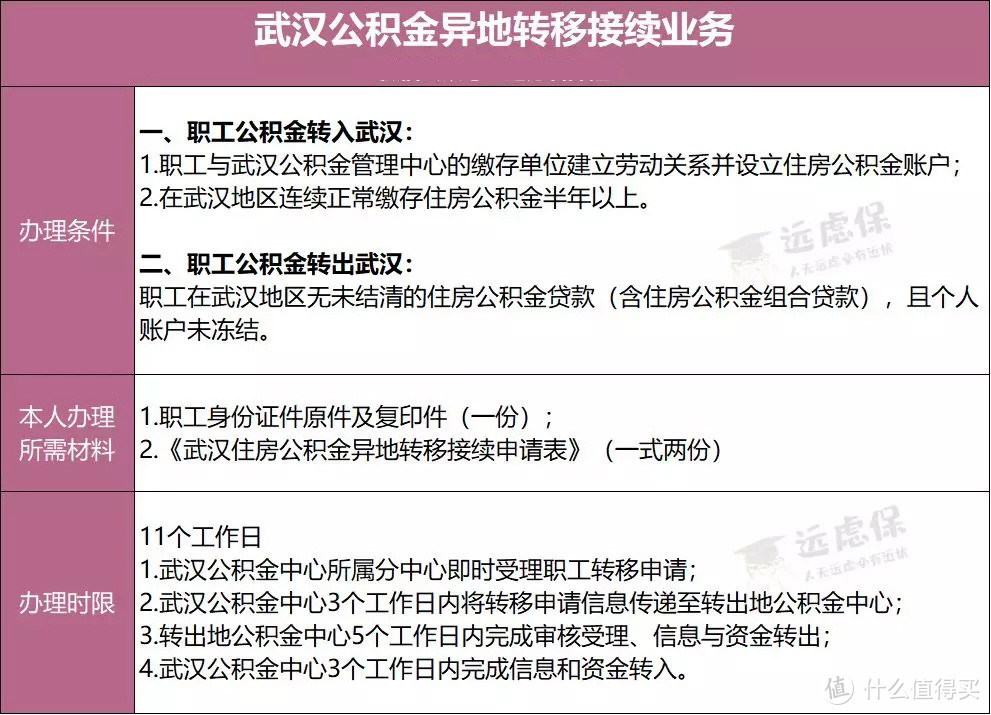

很多城市已经接入了“全国住房公积金异地转移接续平台”,只需要前往公积金管理中心办理转移手续,平台会和平台对接,进行转移。

以武汉为例,流程非常方便且快捷:

当然,如果没有买房打算,你也可以办理封存手续,然后等一段时间后,注销原公积金账号,后续直接将余额提取出来。

3、暂未找到新工作

按照国家规定,个人是不能办理公积金的。但同社保一样,自由职业者可以选择挂靠单位或社保代理公司缴纳,只不过公司和个人的部分都要自己缴纳。

还有一种方式是以自由职业者的身份缴纳,现在一些城市已经陆续发布了关于灵活就业人员建立住房公积金制度的通知,如广州、东莞、南宁、成都、长沙等地,具体以当地政策为主。

四、几个注意事项

1、辞职当月的社保,该谁交

远虑君了解到的普遍情况是:

15号之前入职的,新公司会帮你缴纳本月社保;15号之后入职的,原公司来帮你缴纳本月社保,新公司从次月开始缴纳。

当然,不同行业、不同公司的规定都有区别,想了解更具体的,建议直接咨询公司人事。

可能有朋友要问,如果我月初就辞职了,又没找到新工作,原公司不给缴当月社保怎么办?

其实从劳动法的角度来说,即使当月只上了一天班,原公司也该给你交社保。

《社会保险法》第58条规定:用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。

《劳动法》也规定,当月的工资还是由原单位支付,那么在哪里上班领取的当月的劳动报酬就应该相应的缴纳社保。

企业自行拟定的规章制服不一定合法,你可以在离职后申请仲裁,那么公司就得帮你补缴,且产生的滞纳金也全部由公司承担。

2、如何选择靠谱的代缴机构

前文提到,离职期间可以找专业的社保代缴机构帮自己缴纳社保。采用这种方式的时候一定要提高警惕、防止被骗。

正规的代缴机构必须要有《营业执照》、《人力资源服务许可证》、《劳务派遣经营许可证》,缺一不可。可以直接要求机构工作人员出示证明,或自行在政府网站上进行查询。

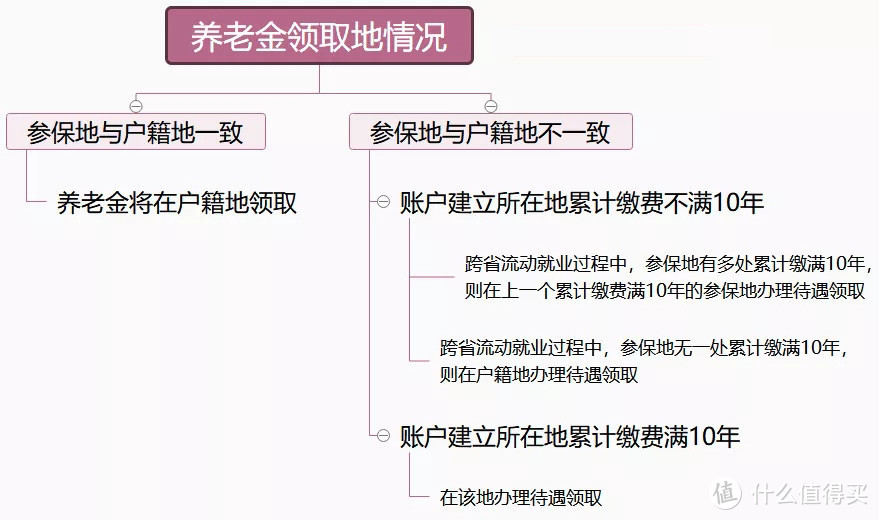

3、退休后养老金的领取地

有些朋友对跳槽已经习以为常,不光跳,还各省市来回跳。那么到退休时养老金该在何处领取呢?

远虑君整理了不同情况下养老金的最终领取地,大家可以参考:

远虑君说

五险一金是国家给我们的福利,让我们可以花很少的钱做到病有所医、老有所养,还能用较低的利率获得购房贷款。所以只要有条件,就一定要交,轻易不要断缴。

文中已经详细给出了辞职后处理五险一金的方法,一些细节性和地域性的问题,可以直接拨打社保局服务热线12333进行咨询。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!

紫娱紫乐

校验提示文案

bergen

校验提示文案

潘多拉的k3k3

校验提示文案

sfd45

校验提示文案

白菜赛亚人

校验提示文案

流浪的小孩0

校验提示文案

未1央

校验提示文案

东东蛋

校验提示文案

东东蛋

校验提示文案

未1央

校验提示文案

流浪的小孩0

校验提示文案

白菜赛亚人

校验提示文案

sfd45

校验提示文案

潘多拉的k3k3

校验提示文案

紫娱紫乐

校验提示文案

bergen

校验提示文案