259

227

20年!史上最长百万医疗险降临!

2020-09-01 14:25:44

0点赞

18收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

今年4月,银保监会对长期医疗险的费率调整做出了明确规定,各家保险公司开始筹备推出长期医疗险。

最近,市场上陆续出现了可保证续保的长期医疗险,有10年的、15年的、20年的。

从续保期限来看,保证续保20年的平安e生保·长期医疗目前独领鳌头。

下面,一起看看平安即将上线百万医疗险长啥样?

主要内容如下:

e生保·长期医疗,有什么特别之处?

首款保20年的医疗险,有什么不足?

适合哪些人群入手?

01 e生保·长期医疗,有什么特别之处?

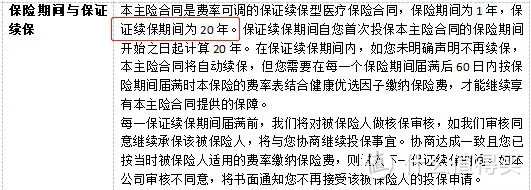

这是一款费率可调的保证续保型医疗险,保证续保20年,保证续保期间总限额为800万。

按照惯例,先看保什么~

(PS:最终以正式上线产品为准~)

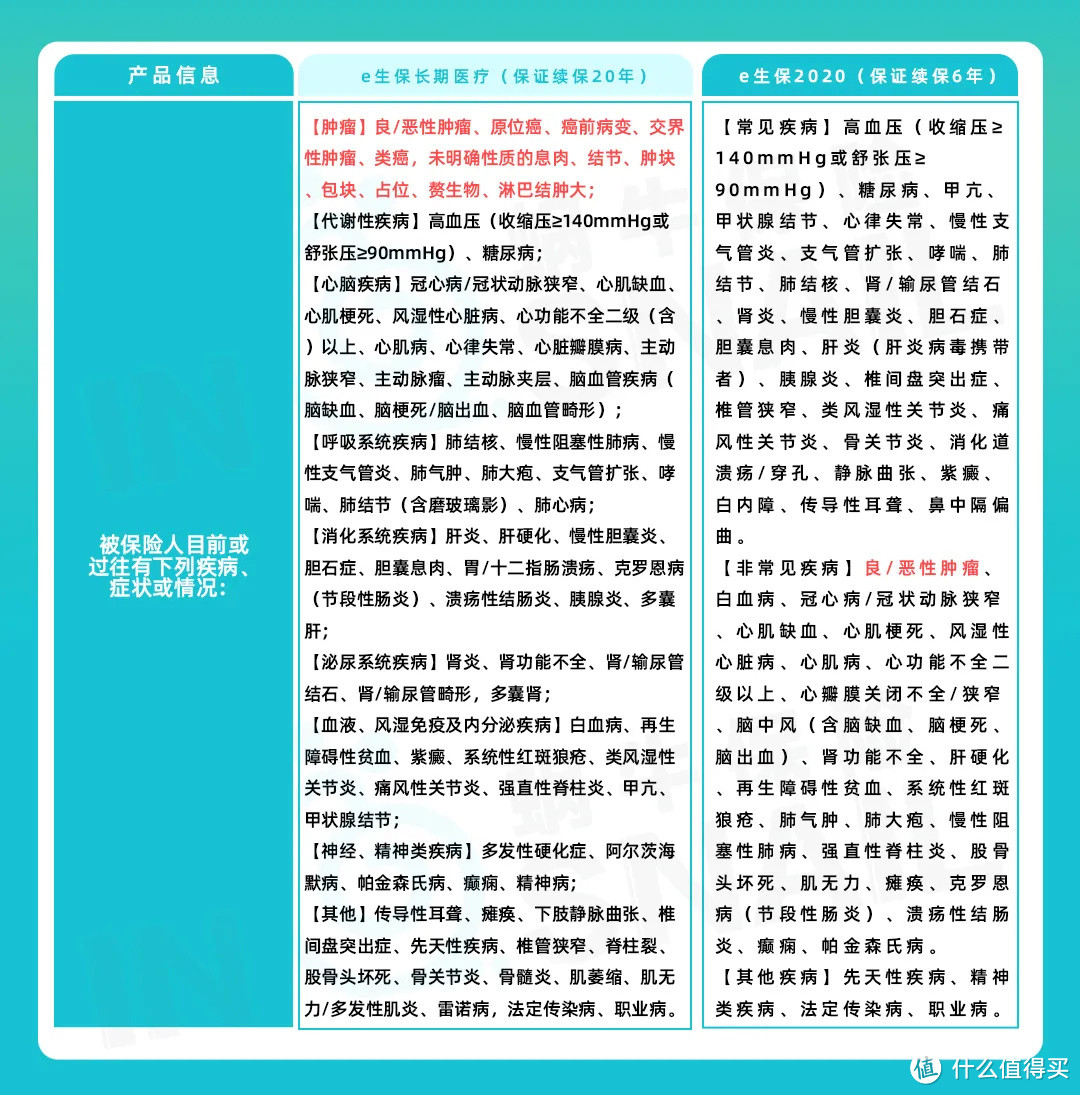

看名字就知道,它是在e生保系列上做了升级。相比e生保,这款e生保·长期医疗具体做了哪些升级?

来,上图对比!

①e生保非保证续保版:是常规的百万医疗险;

②e生保保证续保6年版:有6年续保期,但特定疾病保险金只保癌症。

③e生保·长期医疗险:基本保障责任与前面两款e生保类似,但保证续保期长达20年,保障更稳定。

来看看e生保·长期医疗险有哪些特点?

特点1:保证续保20年

20年保证续保!这是目前为止,保证续保期间最长的一款医疗险!也是这款医疗险最大的亮点~

而且,出现过理赔也不影响续保!保证续保期间为20年,还会写进条款里~

但需要注意的是,每一个20年的保证续保期后,需重新核保才能购买。

买医疗险,大家最关注的就是续保问题。而保证续保的长期医疗险,给了大家一颗定心丸,保障更稳定,不受健康情况、产品下架影响。

关于保证续保的规定,银保监2019年发布的《健康保险管理办法》中,也有说明——

第四条:保证续保条款,是指在前一保险期间届满前,投保人提出续保申请,保险公司必须按照原条款和约定费率继续承保的合同约定。

第二十一条:含有保证续保条款的健康保险产品不得约定在续保时保险公司有减少保险责任和增加责任免除范围的权利。

特点2:费率可调整

e生保·长期医疗虽然是保证续保长期医疗险,但每年的费率并非和费率表一模一样,而是可以调整费率,也就是允许坐地涨价。

为什么会这样呢?

一方面,随着医疗技术的进步以及通货膨胀,未来医疗费不断上涨可以说是必然事件,那么医疗险的赔付额必然也随之上涨。

另一方面,随着被保人年龄的增长,许多疾病的发病率也飙升,医疗险的赔付率也必然上涨。

如果不允许调整费率,估计也没有保险公司敢开发可以保证续保的长期医疗险。(具体调整规则,下文会讲到)

特点3:保证续保期间总限额800万

e生保·长期医疗在保证续保的20年间,累计的理赔上限不得超过800万。

报销范围涵盖了:

住院医疗;

住院前后门急诊(前后30天);

指定门诊医疗。

都是100%赔付,社保罚则60%。

虽然限额,但800万的额度,也足够抗通货膨胀了。毕竟假如一场疾病花到了800万的程度,都治不好的话,也就那样了。

顺便科普一下社保罚则:

这个意思就是说,假如你有社保,得了病住院没有用社保报销,直接去找保险公司理赔,那就只赔60%~

02 首款保20年的医疗险,有什么不足?

不足1:费率可上涨

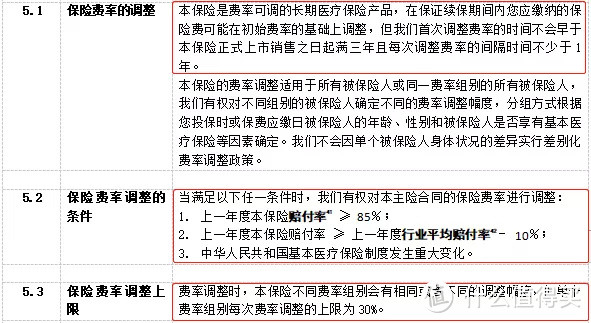

看看e生保·长期医疗关于费率调整的说明~

划下重点:

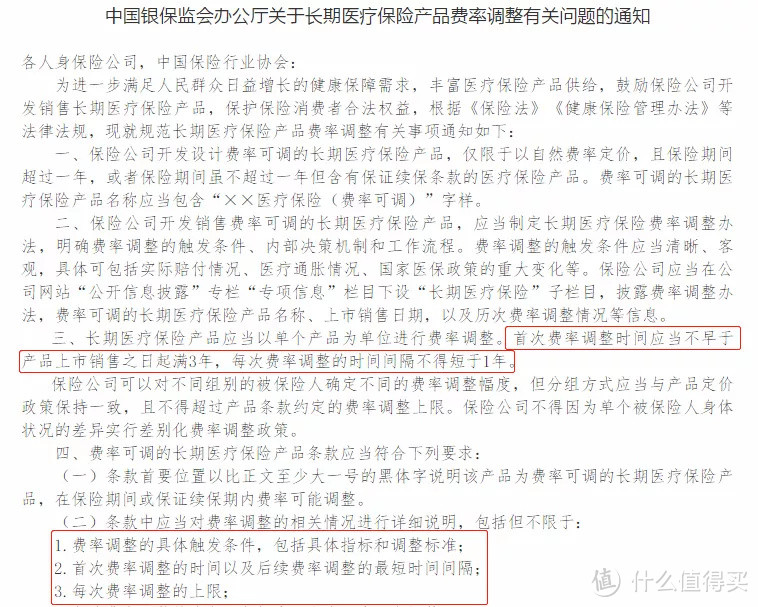

①首次调费时间不早于产品正式上市销售之日起满3年,后续每次调整费率间隔时间不少于1年;

比如2023年9月1日调整过一次费率,那么最早在2024年9月1日可以再调一次。

②调整费率需要满足一定的条件,比如上一年度赔付率大于或等于85%;

③每次调整费率不得超过30%。

也就是说,你投保时看到的费率表并不是未来真正的费率表。

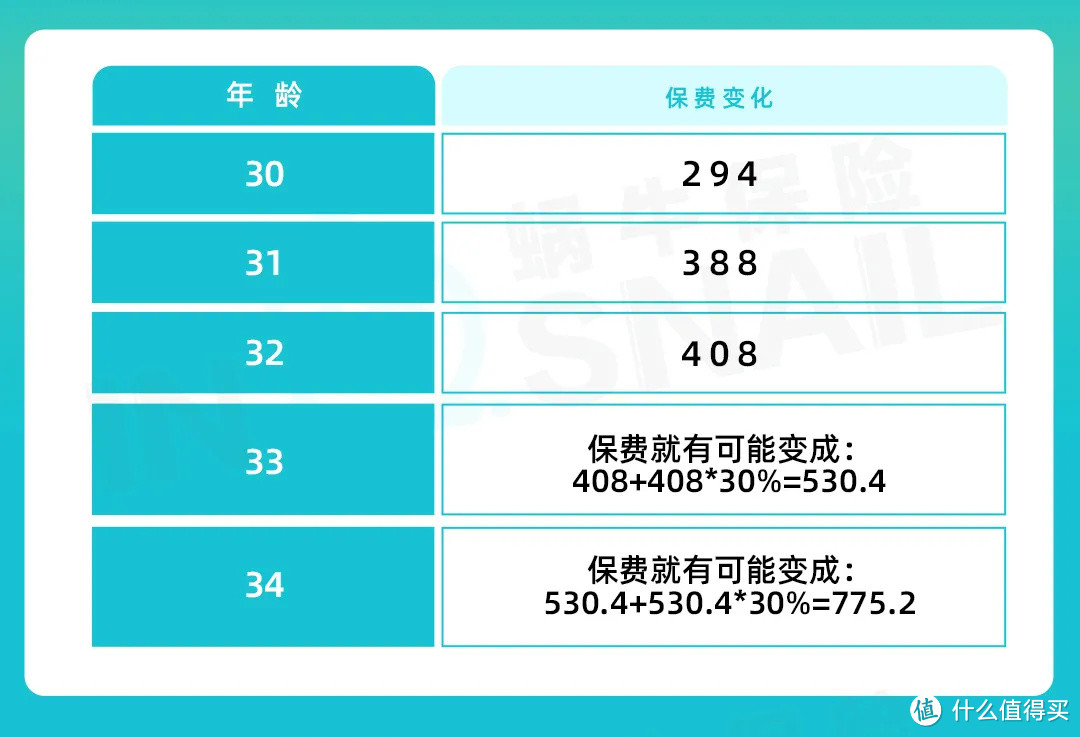

举个例子感受了它的费率变化:

30岁的小明在2020年9月1日投保了e生保·长期医疗,小明刚好在产品上市时投保,因为产品上市头3年不调费率,所以首次调费将在3年后。

(PS:目前第3个保单年度后的费率暂未公布~)

如果一辈子就涨个一次两次30%还行,如果间隔一年涨一次,想想都怕。(1+30%)的十次方,也就是涨价10次,就是基础价格的13.78倍。

一句话总结:费率可调整,但不会随意调整,因为调整的要求还是很高的,不会轻易触达到。所以计划投保的小伙伴也不用太担心。

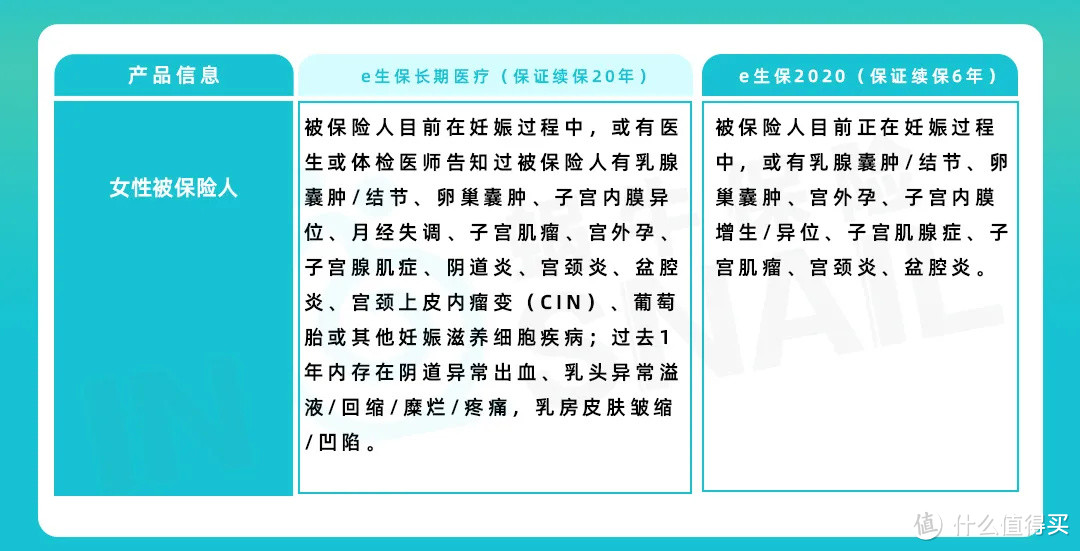

不足2:核保较严格

相比e生保保证续保6年版,e生保·长期医疗险健康告知问得更详细,也更严格。

①女性疾病问得更详细。

②肿瘤相关疾病问得更详细。

目前保司还未公布智能核保内容,但从健康告知来看,预计不会宽松。所以说,e生保长期医疗更适合健康人群投保,非健康人群估计较为困难。

不足3:等待期较长

前面两款e生保产品的等待期都是30天,e生保·长期医疗险的等待期去到90天。

相比常规百万医疗险30天的等待期,这个等待期确实有点长。不过,相比长期医疗险,这个等待期也算合理。

不足4:转保较严格

e生保·长期医疗险支持e生保(保证续保版)、e生保2020 等产品转保,但是需要满足以下条件:

①转保均须重新核保;

②被保险人的年龄不能超过55周岁等;

③另外,有报案记录(校验被保险人名下所有理赔记录)、契约黑名单内的客户不可转保。

不过,换个角度思考,设定一定的转保门槛,也是为了确保参保人群的整体健康条件良好,避免赔付较高,后续涨价。

03 适合哪些人群入手?

e生保·长期医疗最大的优势是:

保证续保期长达20年,保障稳定。

不足是:

费率不稳定,涨价风险不可控;

核保较严格;

等待期较长;

转保较严格。

总得来说,相对于长达20年的保证续保期,以上几个不足显得微乎其微。这款保证续保20年的医疗险,算是开业内先河,向行业宣告保证续保的长期医疗险时代即将到来。

所以,到底适合哪些人群买?

①健康且未投保医疗险人群:就产品本身而言,如果健康告知没问题,且追求长期续保的人群,可以考虑。

当然,也可以再等等,预计陆续会有不少保证续保的长期医疗险上线。但是不建议裸奔太久,毕竟风险不会等你做好保障再来~

②健康且已投保医疗险人群:已经投保其他百万医疗的也不用急,等明年续保,如果身体没有发生变化,再调整为长期医疗。

③健康条件一般的人群:建议选择健康告知比较宽松的产品。