131

79

百万医疗险都能保证续保20年了,你为什么还在买重疾险?

2020-10-14 19:02:29

3点赞

10收藏

0评论

这两年,百万医疗险逐渐成为保险界的网红一哥,

其便宜至一年几百块的保费,不限疾病、不限社保报销的保障,以及高至几百万的保额,

让就算对保险有偏见的人见到它也遐想连篇。

虽然一直被热捧,但百万医疗险也有它的阿喀琉斯之踵——续保上的致命缺陷。

之前的百万医疗险的保证续保周期短至一年,长至6年,没有更长的了。

直到最近,各家保险公司陆续上市保证15年、20年续保的百万医疗险,

百万医疗险最大bug解决了,

这也意味着百万医疗险进到了新的纪元。

这么“完美”得百万医疗险的面世,不禁让大家有点飘飘然,

在后台,以至于很多人都来问我:

现在是不是只买长期医疗险就够了?

是不是不用再买重疾险了?

但公子认为,说这话还太早太早。

1、长期续保的百万医疗险,诞生即带“缺陷”

大家有没有想过为什么长期医疗险迟迟不肯露面,还要等到现在?

其中原因在于,医疗通胀的速度非常惊人。

知名咨询公司美世曾对全球204家保险公司进行了调研,发布了《2019全球医疗趋势》报告。

拿中国来说,2018年的医疗通胀率为9.7%,2019年预计的医疗通胀率为10.2%。

如果中国保持在10%左右的通胀,这就意味着医疗费每7年就能翻一番。

在这种背景下推出长期医疗险,导致的后果可能就是保险公司赔的底裤都不剩。

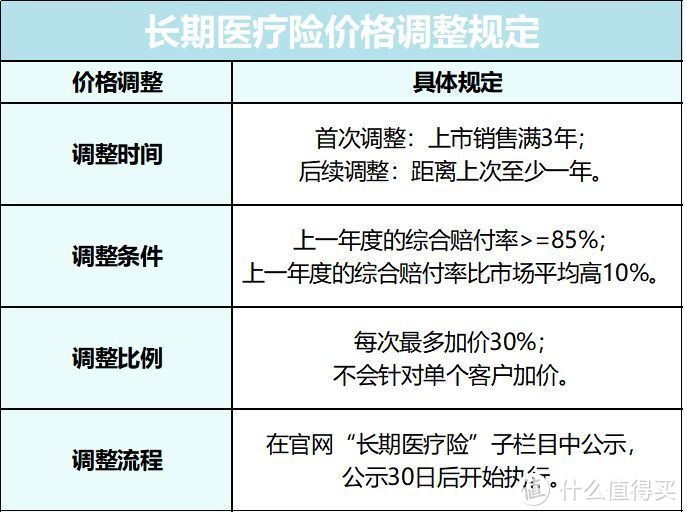

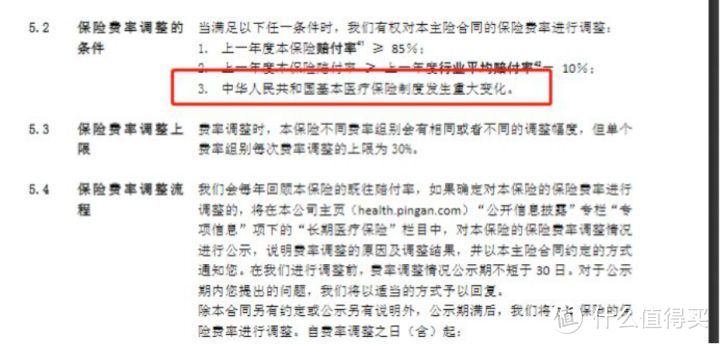

于是银保监会为了刺激保险公司开发新产品,发布了新的《健康保险管理办法》,提出长期的健康险产品可以调价。

而调价的条件为:

这一举措给了保险公司带来了控制风险的空间。

且不讨论这个调价机制是否合理,妄议监管政策。

只说即便如此,长期医疗险也还是会给保司带来极大的风控难度。

于是乎,相比与常规的百万医疗险,

长期医疗险总是要“少点什么”,来达到风控的目的。

我们以目前续保最长的两款产品为例,一款15年期的太平洋安享百万医疗险,另一款20年期的平安e生保.长期医疗。

会发现产品中存在比较严重的风控点:

比如,药品,

太平洋安享百万是这么说的:

什么意思呢?

比如某些靶向药、特效药需要院外购药,如果不在指定的范围内,大概率会不给报销。

平安e生保.长期医疗(20年期)里也有类似的表述:

跟上面说的那款产品异曲同工,

对于很多靶向药、特效药来说,很少有能直接在医院买到的,

处方是A医院医生开的,去B定点药房拿药,对于靶向药、特效药很正常。

但很不幸,这种情况该产品进行了免责,不赔。

靶向药、特效药对治疗癌症有奇效,但通常价格昂贵(比如《我不是药神》里的格列卫),且在医院内部难以买到,如果院外不报销,对病患来说将是一笔难以承担的开支。

此外,像是平安e生保.长期医疗(20年)还有800万报销额度限额,可根据医保政策而涨价,等等风控措施。

说了这么多,可不是为了黑这两款产品,这两款产品都是划时代的产品,

我甚至之前还写过文章来夸赞这两款产品。

我只是想说,出于风控的考虑,目前这些长续保周期的百万医疗险都是存在“缺点”的,

在“续保条件”上有所得,就在“保障责任”上有所失。

2、长期续保的百万医疗险,也有百万医疗险的通病

除了这些,目前长续保周期的百万医疗险本身还存在种种不足:

1)免赔额背后的理赔门槛

百万医疗险一般都有1万元的免赔额,

也就是说,看一场病社保报销完以后,再扣除1万元,剩下的钱百万医疗险才报销。

根据国家卫计委公布:

2018 年 1-7 月全国二级公立医院人均住院费用为5971.1元,三级公立医院人均住院费用为13241.9元;

2019年1-7月全国二级公立医院人均住院费用为6362.5元,三级公立医院人均住院费用为13537.4元;

即便是三甲医院,人均住院费用也才万元出头,

而且算上社保报销,以50%为例,

免赔额1万,就意味着总的医疗费用要到2万,才能用上这保险。

这无形之中将理赔门槛抬得很高。

这也是百万医疗险价格能做的十分便宜的原因之一。

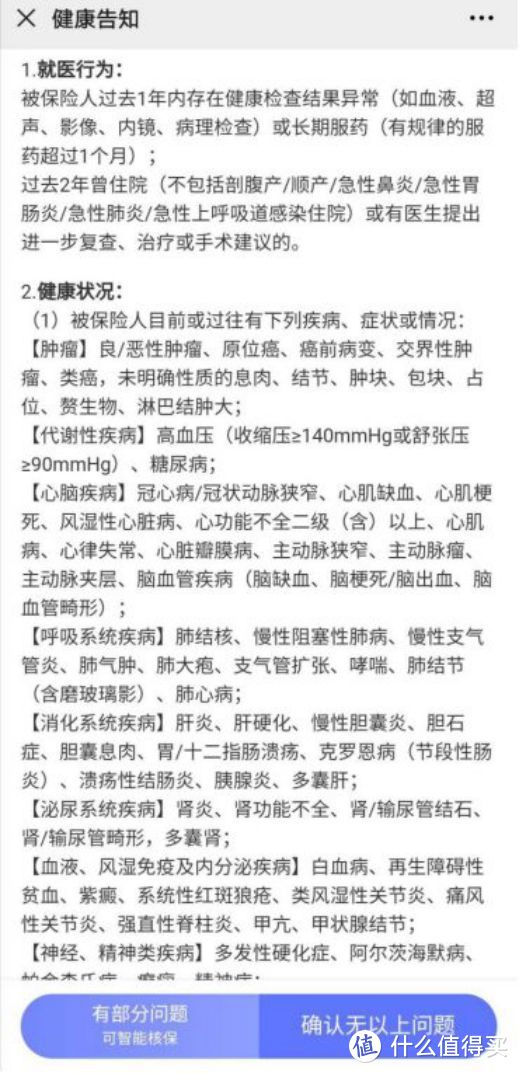

2)健康告知严格

百万医疗险的健康告知,通常是人身险中最为严格的,

像是平安e生保(20年版本),很多项目十分严格:

再加上百万医疗险的既往症条款,这就导致很多人是买不了百万医疗险的。

3)续保问题

大家都知道,短期的医疗险最令人头疼的就是续保,

以前最好的产品是保证6年续保;

虽然现在的产品更好一点,可以保证15年、20年续保,

但大家有没有注意到,这些15年、20年的产品到期后还想续保,需要经过保险公司的审核,

也就是说,如果未来身体状况不太好,可能会无法续保。

假如你现在30周岁,只给自己买一份长期医疗险,20年后50周岁,正是疾病高发期,恰巧又因为身体状况不好无法续保,这时候只能在风险中裸奔了。

所以通过这几点来看,发表“只买一个百万医疗险就够了”之类言论还过早,时机不成熟。

至少现在,百万医疗险完全不能替代重疾险。

即使百万医疗险存在或多或少的小瑕疵,

但我仍然坚信,随着保险行业的发展,百万医疗险会越来越好,但绝不是现在。

同样都是疾病保障,让百万医疗险和重疾险有了些许相似性,

当然他们看上去都是为了缓冲疾病带来的财务风险。

但从根源上来说,二者在应用上就有着有本质上的区别,

而不仅仅在于简单的保障的时间的长短。

1、百万医疗险

百万医疗险说白了就是为了解决医疗费而存在的。

一份百万医疗险解决了一场大病带来的最直观的损失。

由于国家医保的存在,现在很多的病的医疗费都能报销大部分,自己只需自费一小部分即可。

但在那些需要持续治疗、使用昂贵的自费药靶向药的疾病面前,医保就显得杯水车薪。

这时候就需要一份百万医疗险了。

百万医疗险采用报销制,看病产生的费用,社保报销后,再除去1万元的免赔额,剩下的都能报销。

但是在一场重大疾病这长达三五年的治疗周期里,除了医疗费这些直观的损失之外,

还有其他的一些损失,是百万医疗险爱莫能助的。

这时候就要看重疾险了。

2、重疾险

所谓重疾险,保的也是重大疾病。

但重疾的作用,不是为了解决医疗费,而是为了解决一场大病带来的隐性损失。

这些损失是什么呢?

我举个例子:

假设老王不幸罹患癌症卧病三年,

由于有社保和百万医疗险,治疗费用基本不用担心。

但是治疗费之外呢?

假设老王年薪10万,老王卧病三年,家庭的收入就少30万;

假设老王家庭每个月车贷加房贷5000元,那么三年就是18万元;

假设家庭每个月日常的开销加营养费5000元,三年就是18万元;

由于妻子要工作,只能请护工照顾老王,假设每个月花费1500元,三年就是54000元;

还有孩子的教育金,老人的赡养费等等...

可以看出来,一场大病,可以让家庭的收入瞬间缩水至少一半以上,

与此同时,开销也只增不减。

重疾险,就为此而生。

重疾险是一旦得了约定的大病,达到理赔标准,会一次性给你一笔钱,

比如老王,买了50万保额的重疾险,如果不幸罹患重疾,保险公司会把50万直接打到老王帐上。

而这50万就是用来弥补老王因病造成的收入确实,家庭开销,房贷车贷等等隐性经济损失,这也是百万医疗险所不能具备的。

百万医疗险和重疾险作为好兄弟,但绝不是互相代替的关系,

它们各有使命,分工明确,

最终殊途同归,共同抵抗疾病带来的经济风险。

乍一看,医疗险和重疾险都和疾病相关,

看似可以替代,但两者之间的差别其实非常大:

既然都是保疾病,

一份百万医疗险,300块保300万,

而一份重疾险,要5000块才能保50万,

所以问题来了:为什么百万医疗险这么便宜,而重疾险这么贵?

1、百万医疗险价格随年龄调整,便宜只是暂时的

百万医疗险看上去便宜,主要还是因为你年轻。

众所周知,年纪越大,这疾病的风险越高,

所以百万医疗险的保费不是便宜,而是你年龄还没到

随着年龄增长,保费会越来越高。

以微医保百万医疗(20年期)为例:

30岁的年轻人只要交367,而55岁的老人得交1571,保费是前者的接近5倍。

发现了没,

无论是从续保角度,还是从年龄角度看,

百万医疗险的便宜只是暂时的,

还有很重要一点,这些长续保周期的百万医疗险,只要满足一定条件,是能涨价的:

如果是这款产品赔的多了,或者整个市场赔付率恶化,那么这些产品是能调价的,每年最高能上浮30%。

给大家举一个夸张点的现实案例,

美国某保司曾有过一个长期医疗险业务,从1973年至今,每年调费,年复利增长20%+,但依然是连年亏顺,只能用新业务去覆盖旧业务。

所以认为百万医疗险便宜,恐怕是太过短视的想法了。

2、长期重疾险为什么这么贵?

百万医疗险之所以那么便宜,很大程度上是因为百万医疗险是一年一年买的,

而且现在市面上的长期医疗险,由于可以调价,未来的费率也不好说。

其实一年期的重疾险也很便宜,

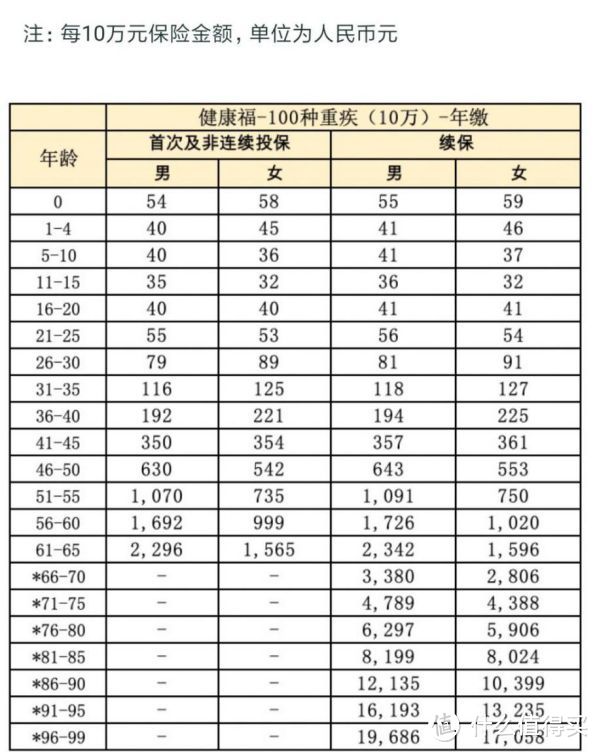

公子找到了支付宝上一年期健康福的费率表:

看到没,30岁的年轻人一年期的重疾险只要交395(50万保额)。

但是呢,如果你真的敢这么缴费,到60岁的时候每年得交8460!

这份保险越卖越贵,咱们后期就买不起了。

而且,到那个时候,能不能买就不是咱们能说的算了。

你的健康允不允许能继续续保?

这款产品下没下架?

你都说了不算。

所以保险公司想了个招,采用均衡费率,

把后期的保费按一定的规则均摊到前面去,

所以长期重疾险才会显得这么贵,

因为咱们不仅付出了当下的费用,还付出了未来的费用。

这么一来,这份保险就做到了长期保障,未来也不必交特别多的钱。

保险的价格,都是精算师大佬们日日夜夜、仔仔细细,考虑不同年龄的发病率、通胀等等众多条件算出来的结果,

都是在合理的范围内,不是随便定价的。

而且,医疗险和重疾险定位不同,作用也不同,两者其实并什么可比性。

百万医疗险和重疾险的关系,并不是相互代替,而是互为补充的。

百万医疗报销医疗费用,而重疾险赔付作为收入损失,可以寻求更好的治疗条件,也可以补贴家用、还房贷车贷。

医疗险和重疾险并不对立,而是互补的关系,一定要都保上:

得了重疾,医疗险报销,重疾险赔一笔钱,

非重疾的病,医疗险报销,重疾险依旧有效,未来的保障还在;

配置保险时,百万医疗险和重疾险,从目前的产品形态来看,还是都要保上的。

而且越年轻,保费就越便宜,

最好趁年轻的时候把重疾险保上,预算有限就保到70岁,预算充足保到终身,

医疗险的话,只要是身体健康就建议保上,

归根结底,医疗险和重疾险是两类保险,而且实用性都很高,

能保上就都保上。

说回咱们老百姓的真实想法,

无数人,就是怕自己病了,看不起病,才七七八八买了各种保险,也不知道能不能用上。

所以在我心底,还有希望市场能出现一款,保费不贵,保障全面,续保周期长的医疗险产品。

但也清楚,连大量财政补贴的医保都做不到的事情,

商业保险想做到,太难了。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: