9

13

一年一度独家分享!“保险大v”今年买了这些保险

2021-04-27 17:57:30

0点赞

6收藏

2评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

这个题目,很标题党。

至于原因也很简单,我早在17年、20年分别买了两款重疾险,孩子老人的也一并配齐了。大家想买也买不到了,早没了。

医疗险去年刚换了超X保2020,还在六年续保保证期内,不必换。

17年买的定期寿险,保额也够用,这两年就没新加。

养老金和教育金去年和前年分别买了一次,也没告诉大家。

我一般不会告诉大伙我自己买了啥保险,因为每个家庭的经济、健康状况不一样,我怕对大家造成误导。

但你们是不知道,有三分之一的人,都想问我买了啥,跟着买。

惶恐之余,也觉责任重大。

如果大家比较感兴趣的话,我后面会假设自己是个没买过保险的新人,分享一下我买保险的思路。

放心,我自己会买的产品肯定在我推荐的榜单中:

我最近确实也在买保险,是非常便宜的一年期意外险。

想了想,意外险倒是可以分享一下,原因有二:

一是我一直劝大家买一年期意外险,因为意外险基本没续保问题,而且一年期还便宜。

唯一的毛病,就是麻烦,每年得挑一款。

既然是我主张的,我感觉我有这个责任。

二是意外险的挑选,相对具有普适性,不牵扯健康告知,只要是1-3或1-4类职业,

我买没错,你买错的概率也不高。

所以就写了这篇文章,希望对大家有点参考意义。(同时,也不建议盲目参考。)

选一款好的意外险其实很简单。

一个是,它很多产品都没有健康告知,基本哪个年龄都可以买;二是现在的意外险越来越像,没有那么多弯弯绕绕复杂的东西。

我会简述一下。

因为是给自家买,所以会说下一些根据经验的主观标准。

(1)客观标准:一般是怎么选的?

怎么选意外险可以直接参考这张表格:

首先,意外险的责任必须包括三项:

意外伤残、意外身故、意外医疗

咱们要注意的是,买意外险时,这些责任一个都不能少!

意外身故,因意外挂了,保险公司会按照约定的保额,直接赔给一笔钱。

买50万保额,保司会把50万一次性打到账上。

意外伤残,因为意外残疾了,保险公司按照保额乘以伤残等级,赔一笔钱。

一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,到十级伤残,赔10%。

比如5级伤残,是赔60%保额,100万保额就能拿60万。

意外医疗,因为意外伤害产生的医疗费,保险公司进行报销。

但要注意,

意外医疗的额度不少于一万,在此基础上,免赔额越低越好;

医疗报销最好能保社保外的。

比如,骨折了,花费了几千块钱,去掉社保报销部分,再去掉几百块的免赔额,剩下的部分,意外医疗都能给报销掉

其次, 还有两个加分项:

一个是猝死保障,另一个是住院津贴。

猝死,很多是因为心脏有问题,本来是不赔的,但现在越来越多产品还是把它放入了保障里,可以赔了。

这两年,猝死的新闻发生了很多。

有这个责任,“996”加班时,也心安了很多。

住院津贴,因意外引起的住院,保险公司每天会额外给几百块的补助。

这笔钱可以用来请护理,也可以买些营养品给自己补补,比较实用。

此外,在附加责任中还有交通工具/航空多赔保额等责任,像这些,有则加之,没有就算了,都不是重要的部分。

但如果是给孩子和老人买,要额外注意两点,

首先是保额,小孩或60岁以上的老人,保险公司不让买高保额,老人是因为风险太高,而孩子是为了防止杀子骗保。

顾及到意外伤残保额,可以给孩子买多份。

其次是对老人和孩子来说,意外医疗才是最重要的。

老人再注意两个责任,救护车和骨折保障,用的时候就会很方便。

(2)我自己是怎么选的?

因为毕竟从业十多年了,也接触过不少意外险理赔。

遇到过很多很扯的案子,也正是这些案子,所以会有些主观评断的标准。

因为太玄学了,我平常不会写到文章里,这部分大家也就看看就好:

我挑意外险主要看重三点:

意外医疗和猝死条件,以及是否有年收入要求。

意外医疗前面说过,重视理由也很简单,因为意外医疗太常用了,

什么猫抓狗咬,什么切菜切手,什么打球骨折,全能用上。

我的助理肆童子骚操作比较多,经常发生意外,年年能回本.......

(当然这种本,还是不要回的好......)

那猝死条件和年收入限制又是怎么一回事?

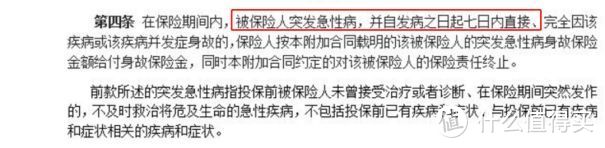

关于猝死,定义一直都模糊不清。

世界卫生组织将猝死定义为,平时身体健康或者看上去健康的人,出乎意料在短时间内,因自然疾病而突然死亡,即为猝死。

那这个短时间到底是多久?

意外险也一直没有给出统一答案。

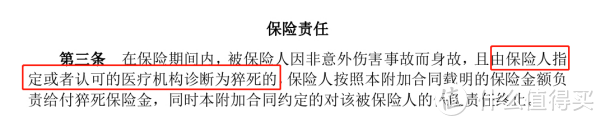

比如大保镖Ⅱ(综合版)是这样的:

只要经过保险公司认可的医疗机构诊断是猝死,那就是猝死。

保险公司按约定该赔多少赔多少。

像这款大保镖Ⅱ(尊享版),猝死赔25万,那这25万就会给你。

比如小蜜蜂2号意外险:

要求“在出现症状后的24小时内发生的非暴力性突然死亡”,只要不是暴力致死,是24小时内发生的突然性死亡,就算是猝死。

再比如大护甲(A款)意外险:

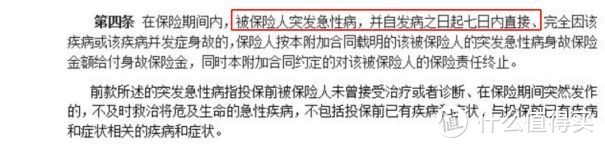

这款产品的猝死定义就非常宽松,只要是突发疾病的7日内死亡,就算是猝死。

猝死定义给出的时间越宽松,获赔概率就越高。

但有的产品,对猝死时间管的很严,必须在发生症状的6小时内身故,或者只给出“短时间内”模糊描述。

这类产品一定要注意,尽量选宽松一点的。

另一个,一些意外险可能对被保人年收入有要求,那这类产品我尽可能就不会碰。

这里产品理赔时,比别的产品要多一个收入的流水或收入证明。

这就比较麻烦。

我知道很多公司为了避税,开不了收入证明,到理赔的时候,就很要命,只能到公司一哭二闹三上吊。

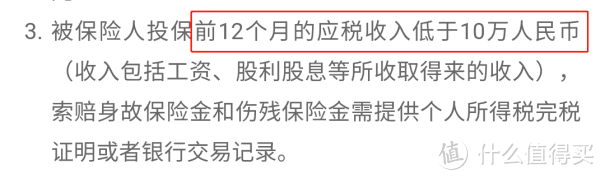

比如X保镖X尊版,就有这个要求:

它要求近一年的税前收入不低于10万!

如果没有或不介意这些情况,那问题不大,可以忽略。

这纯属个人的偏好。

给家里老人买的话,

因为我父母都还没过60岁,所以我能买的,他们基本都能买。

还有我女儿的意外险,

选的时候,我重点关注了两点,一是不限社保报销,二是接种意外保障。

一旦出了事情,疫苗保障就能起到作用。

意外险不仅购买门槛低,价格还很便宜,目前的保费基本已经稳定了,300块就可以买到百万保额。

小朋友的意外险,每10万保额也不要超过50块。

老人意外险会贵一些,但每10万保额最好不超过300块。

所以这次我又选了哪些意外险呢?

这次我总共挑了四款意外险,

给我女儿选了两款,大保镖Ⅱ少儿版和平安小顽童,一共40万;

给我和我老婆选了两款,大护甲A款(至尊版)和小蜜蜂2号,各200万;

给家里老人买了小蜜蜂2号,100万保额。

(1)大护甲A款(至尊版)&小蜜蜂2号(至尊版)

两款成人意外险,主要责任非常相似。

意外身故/伤残100万保额。

5万意外医疗,0免赔,不限社保报销,经过社保报销后,医疗费可100%报销。

意外住院津贴,150元/天,没有免赔天数,住院就给。

还有额外航空意外保障,大护甲A款300万,小蜜蜂2号200万,如果坐飞机出事了,就多赔几百万。

再看猝死保障,两款产品都是赔50万。

突发急性病后,小蜜蜂2号要求发生症状24小时内死亡,大护甲A款是在7日内死亡。

猝死时间要求属于非常宽松的一类。

如果是猝死,通常很难熬过24小时,只能说大护甲把时间放得更宽些。

大护甲A款还有额外公共交通保障,多赔50万。

小蜜蜂2号有疫苗接种保障,如果在接种新冠或HPV等疫苗时出现事故,身故/伤残赔50万,接种医疗是5万。

两款产品都没有健康告知,也没有收入门槛,只要是1-3类职业,就可以买。

看得出,大护甲和小蜜蜂保障非常优秀。

保费也便宜,大护甲A款是289元,小蜜蜂2号是299块,价格差不多。

(2)大保镖Ⅱ少儿版&平安小顽童

大保镖Ⅱ少儿版加上平安小顽童,一共40万身故/伤残保障。

大保镖Ⅱ意外医疗是10万,小顽童是1万,

都是0免赔,不限社保,100%报销。

此外,大保镖Ⅱ还有100元/天的住院津贴,有疫苗接种身故/伤残20万保障。

还可选感染新冠津贴和住院津贴。

大保镖Ⅱ少儿版附加了新冠保障,是90块。

平安小顽童基础版是60块。

总共花了150块。

至于猝死,小孩子跟本不就用担心这个问题,更不会有收入门槛。

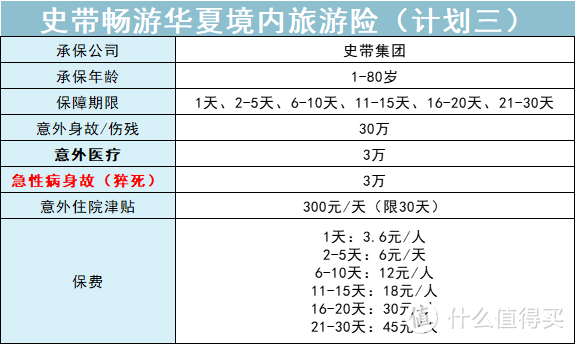

(3)五一出行:史带畅游华夏境内意外险

五一小长假快到了,外出的话,可以给自己和家人买个旅游意外险。

我最推荐的是史带畅游华夏境内意外险。

它只能国内游,如果已经买过意外险了,那就没必要买这款了。

目前这款是比较划算的旅游险:

理赔电话:40099-95507

这款旅游险价格非常便宜,

意外身故伤残30万、意外医疗3万、急性病身故(猝死)3万,意外住院津贴300元/天。

意外医疗0免赔,且不限社保用药。

这些责任统统加起来,10天,一人一共才花12元。

价格便宜,保障又实在,国内出行可以考虑它。

前面我选的意外险,是从我个人情况做出的选择,

所以主观性比以往文章会多一些,有些标准不一定适合大家。

仅做参考。

不过说实话,现在的保险同质化非常严重,责任看不出高低来,很多只是一些细节性的差别,选这个还是选那个区别不是很大。

想拉出差距,就要多注意一些细节的东西。

大家按照自己的情况购买,有什么需求就留言,我会根据你的情况来推荐。

买保险,不要简单地“抄作业”。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

值友8472045038

校验提示文案

值友8472045038

校验提示文案