258

225

如意享七金版,收益超4.025%,但有1坑

2020-09-10 22:14:00

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

自从年金险的最高预定利率下调后,很多人就把目光放到了增额终身寿上,

大家都想着同样都是定价3.5%,增额终身寿通过减保取现,收益也不差,还更灵活。

既然有这市场,那么年金险当然也不会错过,

例如,今天要聊的如意享七金版,就完美结合了年金险和增额终身寿两者的优势!

听说后期收益能超4.025%,真的这么好?小心有这个“坑”!

上车前,先来看看了产品测评

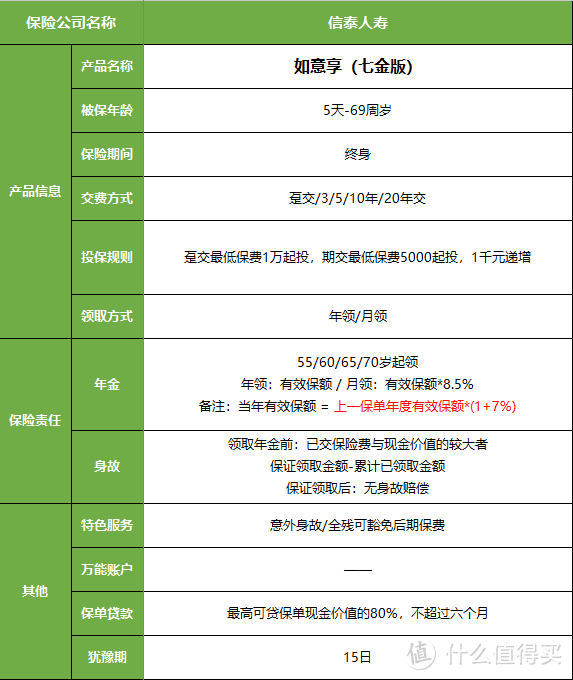

一、如意享七金版的基本信息

首先我们先来看看产品的基本资料:

产品设计比较特别。

每年最低交5000千元,且必须是1000元的整数倍,门槛不算高。

每年的年金领取的是有效保额,有效保额是每年以7%递增,

每年能领到的钱是越来越多的,还保证领取25年,收益有保障。

承保公司是信泰人寿保险股份有限公司,注册资本50亿元,总部在浙江;

2020年第2季度银保监会考核结果:

综合偿付能力充足率:154%

最近一期的风险评级:B

信泰人寿是07年成立的公司,之前线下产品卖的比较多,去年年底开始看重线上销售,疯狂输出,出了不少网红爆款保险产品,

比如去年的年金爆款——如意享,线上第一款卖爆的年金产品,可以说是开创了线上卖年金产品的先河,上车的都说好,可惜已经停售。

现在的如意享七金版,可以说是如意享的2020版本,产品也不差。

二、如意享七金版的收益如何

如意享七金版的有效保额每年递增,年金领取不影响现价,现价/身故金特别高。

在这点上和增额终身寿险的功能很像!

那么具体收益怎么样?

举个例子给大家演算一下,如意享七金版的收益具体如何:

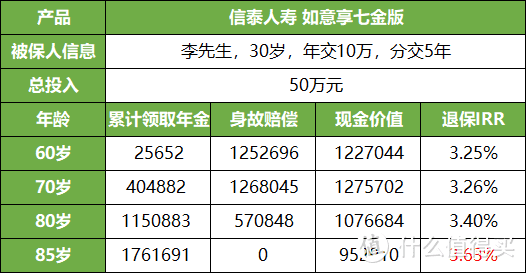

*案例:李先生,30岁,年交10万,分交5年,60岁开始领取。

那么,李先生的利益演算大概是这样的:

60岁开始,第一年领取的年金为25652元,往后每年领取的年金会以7%递增。

在85岁的时候,

累计领取年金:1761691元,约176万;

此时已经领完了保证领取金,所以在85岁之后身故就没身故赔偿了。

不过保单的现价还在,85岁如果选择退保,

退保金:952910元,约95万;

算上累计领取年金,共计约258万元。

此时,比本金多出约208万元,

实际收益率IRR=3.63%。

在养老型年金险里,如意享七金版的领取收益不算不高。

但在后期,7%每年递增年金的优势就能完全显示出来,活的越久,收益越高。

算上现价,收益绝对杠杠的!

三、如意享七金版和星禧的收益对比

我找了市面上和如意享七金版一样,能以保额每年递增领取形式的养老年金——星享福2020,来做对比。

首先来看看,这两款产品的基本信息:

星享福2020的年金领取有两个方案,计划一就是保额每年以6%递增。

相较之下,星享福2020的被保人年龄范围更窄一些,不过交费方式能有更多选择。

主要就是星享福2020后期能加保、减保,更加灵活。

再来看看两者在不同缴费年限下,累计领取金额加上退保金的真实收益率如何:

可以看出,无论选择几年交,星享福2020到了后期的收益差别不大。

选择趸交/3/5/10年交,星享福2020在40岁-80岁期间的收益整体都会比如意享七金版要高。

如意享七金版前期收益较低,但随着年龄增长,收益会反超,90岁的IRR更是超3.9%!

四、总结

总的来说,两款产品都有各自的优势。

同样的案例,如意享七金版的领取收益一直会比星享福2020的要高,在85岁之后的收益更高。

如果,家族有长寿基因(活到99是真的能薅光保险公司的羊毛)更看重后期整体收益的,可优先考虑如意享七金版!

不过,如意享七金版不支持加保、减保,灵活性较差,而且85岁之后也没身故赔偿了。

如果,想要保障更全面,后期还可通过加保的方式,提升收益。

星享福2020是个很不错的选择。

当然了,每款产品都是因人而异,年金险是很复杂的保险产品,总得算了才知道有没有被“坑”!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。