11

34

倒计时4天!这款100%能赔,还能做教育金、养老金的寿险有重大调整!

2020-09-12 13:54:29

0点赞

0收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

自从去年预定利率为4.025%的优质年金险陆续下架,好多人在后台问有没有其他产品推荐。

老实说,找到一款可以完全替代的产品真挺难的。

但退一步说,想要高收益率,不一定非要死磕年金险。

比如信泰如意尊增额终身寿险,作为特殊的寿险产品,不仅有寿险保障,保额每年还能以3.5%的复利递增,收益媲美某些优质年金险。也是很多人偏爱的一款产品。

但可惜的是,保险市场上,一些好的产品总是有“短命”的风险。

钱多多接到信泰的通知:

2020年9月15日23:59起,信泰如意尊增额终身寿缴费期10年及以上计划,将停止新契约录入。

简单说就是,再过4天,投保信泰如意尊,缴费期就只能选择趸缴、3年缴或5年缴的了。

这意味着,之后只能买缴费期更短,但年缴保费更高的信泰如意尊了。

这对于普通家庭,且有理财需求的人来说,门槛高了很多。也相当于,变相收窄了很多人的理财规划手段。

所以,还没上车的朋友们,趁着最后机会,赶紧联系我们顾问老师咨询吧。

买一份,不仅能100%赔付,给孩子作为教育金,给自己作为养老金,或者规划一份稳定终身现金流,都具有不可替代的优势!

给大家详细介绍下。

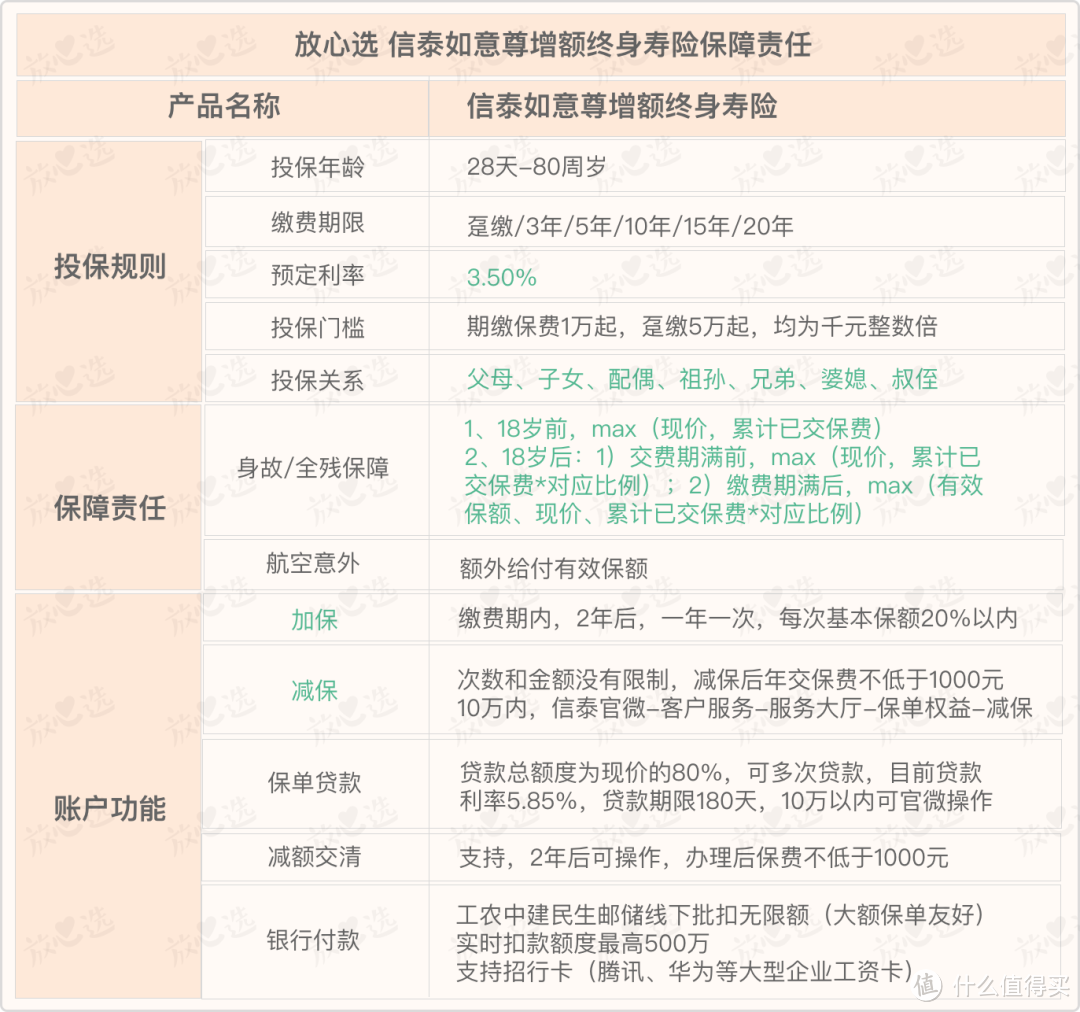

一、如意尊增额寿险保障责任解析

这款产品可以简单理解为,披着寿险外壳的储蓄类产品,所以保障责任和普通寿险产品有很大区别:

可以看出,这款产品保障责任主要分两部分:

1、保障部分,包括身故/全残保障和航空意外保障:

其中身故或全残保障:

18-40周岁赔付160%保额;

41-60周岁赔付140%;

61周岁及以上赔付120%。

航空意外身故或全残额外赔付当年有效保险金额,最高不超过2000万。

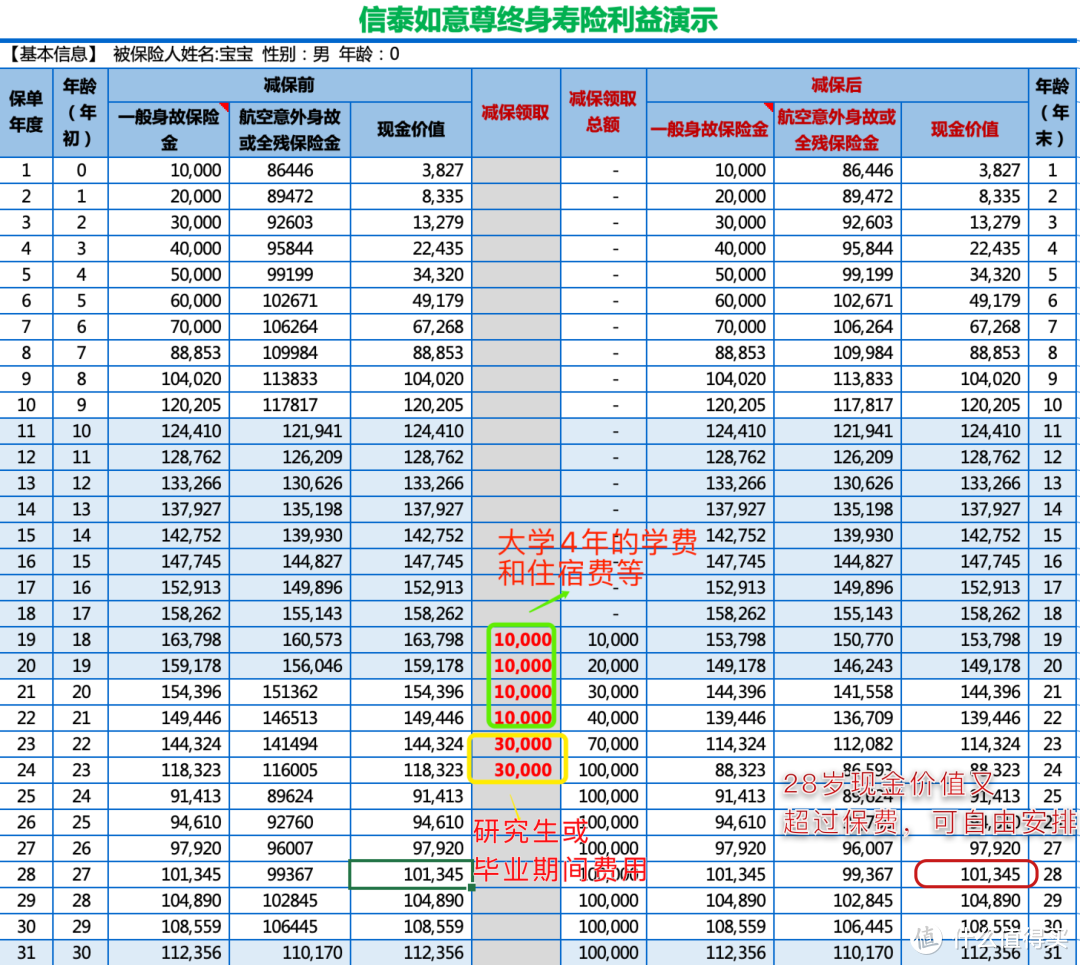

2、理财部分,是大家最为关心的,我们通过一个实例来看:

0岁宝宝,年缴费1万元,缴费10年,共缴费10万元:

通过演示表可以看出:

在保单的第8年时,也就是宝宝7岁时,保单现金价值已经超过了总保费。也就是说,现在这个时候退保,不会有任何损失。

现金价值就是这份保单在对应的年份,保险合同值多少钱。

而且这笔钱是可以随时取出来用的,并不仅仅是一串数字。

我们再看一下,产品的具体收益如何:

1、通过减额交清(减保),固定领取保额

比如说,在18岁的时候,可以每年固定领取10000元,领取4年,作为大学的学费和住宿费;

之后如果有读研或出国留学的打算,可以每年固定领取30000元,领取2年。

虽然领取的同时,账户内资金会减少,但剩余部分依然按3.5%的复利计息。

既保证了投出去的钱具有流动性,同时又保证了收益的稳定性。

2、通过退保领取现金价值,资金可随意安排

虽然在读大学和研究生期间,我们已经领取了10万元,但是在28岁的时候,我们保单账户里的资金又超过了10万元。

这笔资金可以随意取出,任由自己安排。

而且,大家也别忘了,作为一款寿险产品,寿险保障功能,在我们交出第一笔保费的时候就一直在的。

最高的时候,身故保险金有160000元之多。

是不是心动了?先等等!

每一种理财手段,都不是普适的,都有其适用的人群。适不适合你,关键看你是什么样的人?有什么需求?

二、如意尊增额寿险,适合你吗?

给大家总结一下,这款产品哪些人最适合购买?

1、有一笔闲钱,追求稳定投资收益的人:保额终身3.5%复利增长,收益稳定不怕跌,可以当作储蓄加保障的品种来使用;

2、想要给孩子规划一笔教育金,做长远打算的人:利用增额寿险的减保功能,在孩子不同的人生阶段(上大学、读研、留学)灵活支取,能确保孩子在教育阶段有足够资金;

3、想在自己退休后,每年有一笔充足的养老金:提早入手一份如意尊,在老年之后可以每年固定领取一笔养老金,保证老年生活品质;

4、有资产传承需求的人:寿险作为保险受益金赔付给指定受益人,可以完全按照投保人的意愿分配,且受法律保护,避免身故后的遗产纠纷。

可以看出,一款产品妥妥地解决了教育、养老、储蓄、遗产继承问题。

钱多多唠叨几句

增额终身寿险很适合偏爱理财保险的人群。

用这种方式进行财富的积累,也是对自己财富的有效管理。

当4.025%的年金险已成为过去式时,3.5%复利时代更应该把握好,且买且珍惜。

但还要补充一句:

终身寿险不适合所有朋友,尤其是基础健康保障还没有做全的朋友。

如果大家对于信泰如意尊这款产品还有任何疑问,或者不知道自己适不适合购买,欢迎私信和我们详细沟通。

同时,如果你的健康保障还未配置齐全,也可以加我们老师沟通,免费给大家定制一份科学保障方案。