130

78

煤气中毒一死一伤!保险公司落井下石,还拒赔?

2021-05-20 18:51:23

1点赞

2收藏

1评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

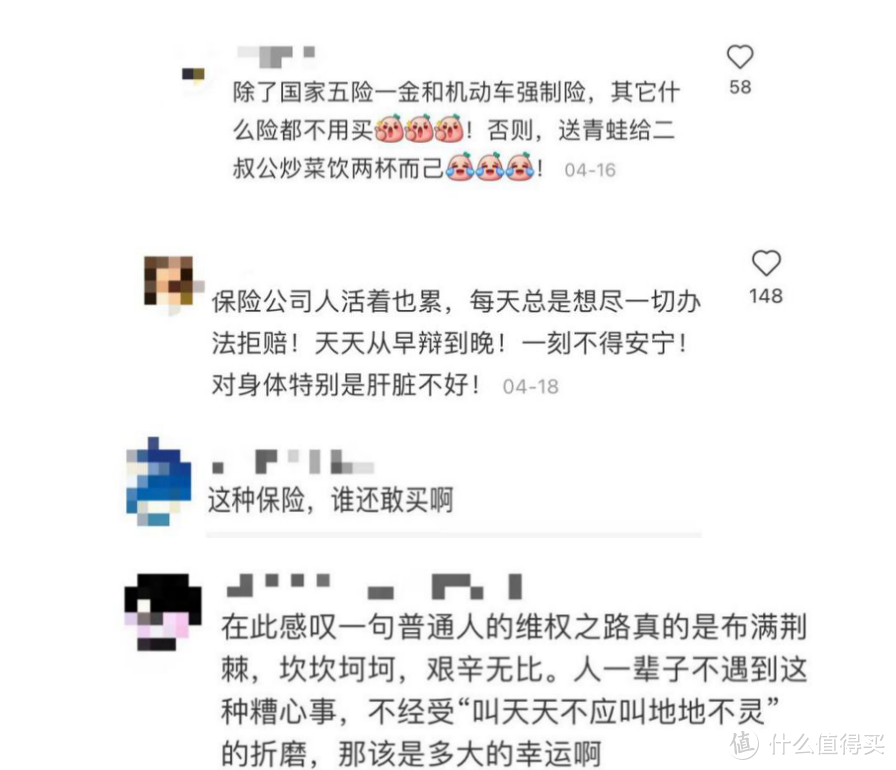

保险公司拒赔又上热搜了。

当事人的父母在家中取暖,不幸煤气中毒一死一伤。在这个家庭举步维艰的时刻,保险公司又带来重重一击:拒赔!

再看看网友们的态度,好像对这类事情早已见怪不怪。

确实,保险公司出现这类新闻也不是一两次了。

网友们大喊“快逃啊!!”的同时,也不忘总结保险公司这些年的骚操作:“众所周知,保险公司只有两种不赔:这也不赔那也不赔。”

这些年保险公司因“坑”上热搜的情况并不少,此次煤气中毒事件更是引起了网友们的广泛讨论。具体情况还需具体分析,此次事件保险公司拒赔合理吗?保险业务员的话术和保险产品的设定,是否存在一定的误导?而作为一名普通的投保人,我们又该如何躲过这些坑呢?

调侃归调侃,这次煤气中毒xx人寿拒赔事件,还是值得好好分析一下的。

1、事情经过

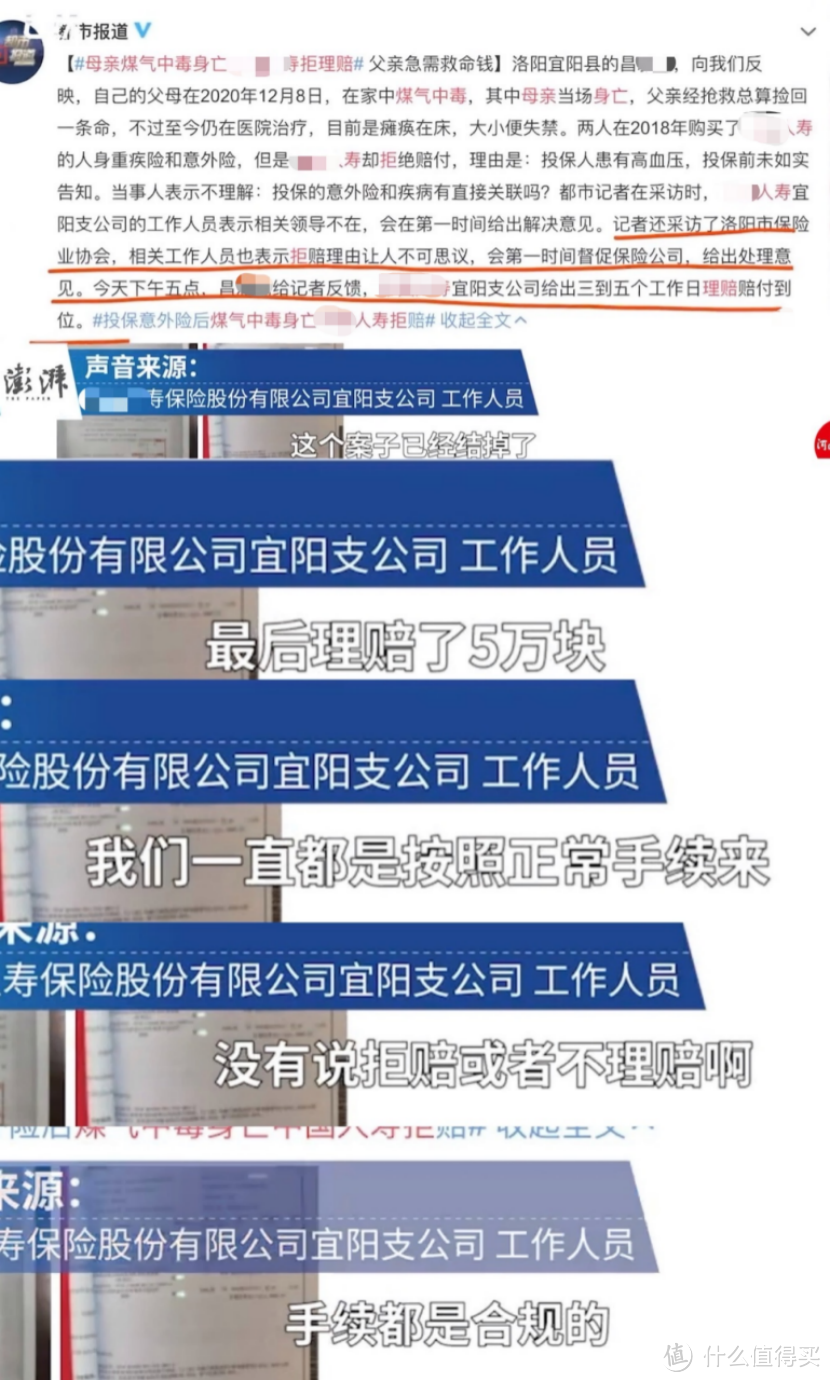

意外发生在河南宜阳的一对夫妻身上。

去年冬天,昌先生和李女士两人在家中取暖时煤气中毒。等到被发现时李女士已无生命体征,而后被确认死亡。昌先生被急忙送到医院抢救,但至今意识不清醒,生活无法自理,几乎和植物人没有差别。

昌先生与李女士还有三个正在上学的女儿,眼看着昌先生的治疗费用越滚越高,一家人生活陷入困境,昌小姐想到父母买了保险的事情。

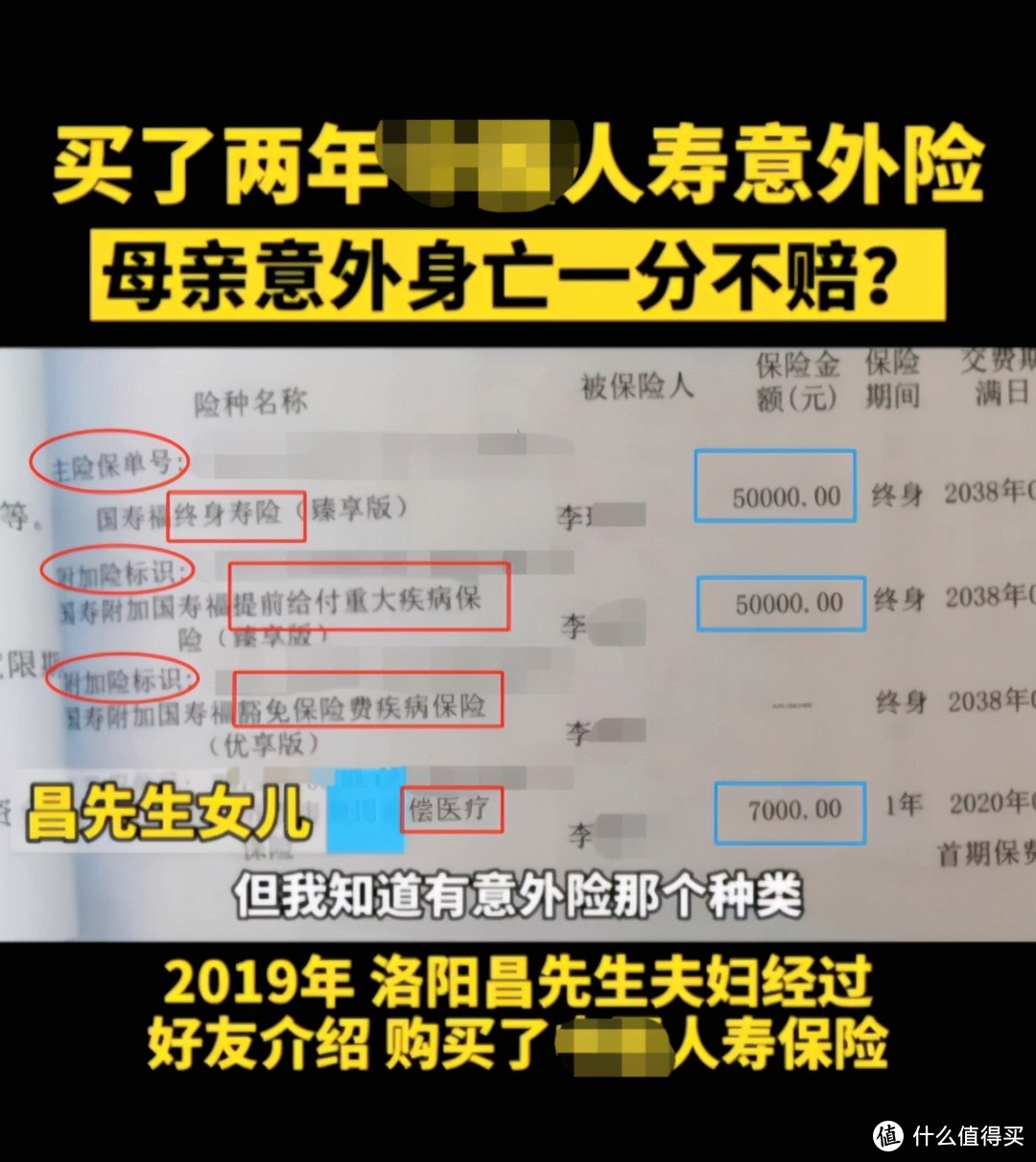

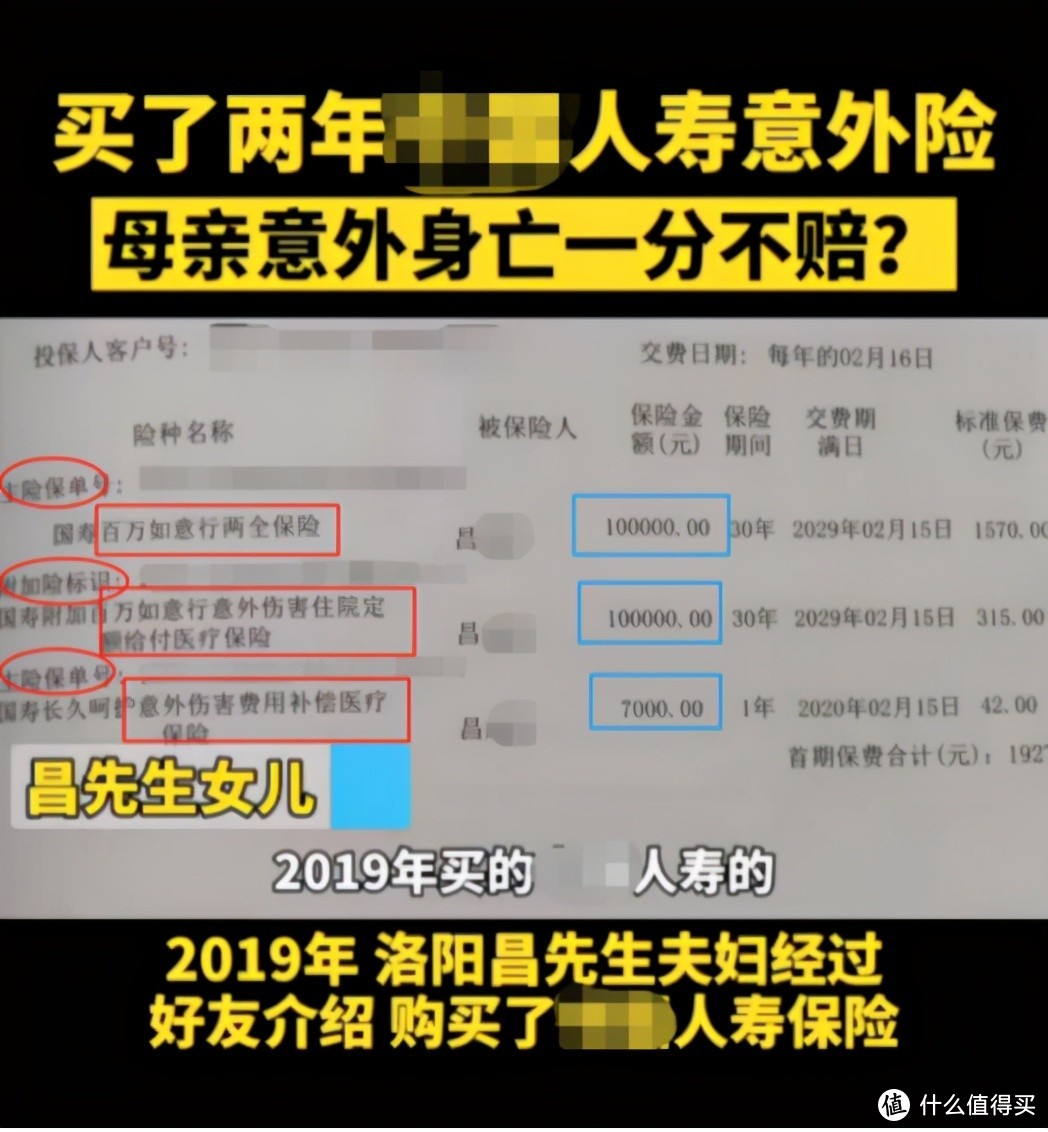

2019年,昌先生夫妇经好友介绍为购买了xx人寿保险。

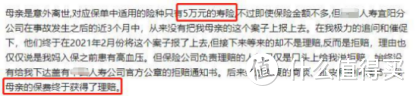

昌先生为自己购买的是10万保额的意外险和一份7000保额的意外伤害费用补偿医疗保险。昌先生为妻子购买的重疾险和寿险,共享5w保额,外带一份和自己一样的意外伤害费用补偿医疗保险,保费同样是7000元。

眼看着三个月快过去了,这期间昌小姐多次往返河南、洛阳、宜阳的xx人寿公司,但每次都跑空,既找不到经理也找不到负责人,问到最后就是“我们还需要了解情况”,得到的结果也总是各种推脱。

2021年2月,x寿终于上报了李女士的保单。昌小姐一家盼星星盼月亮,却盼来了保险公司拒赔的回复。而昌先生的保单更是一拖再拖,理赔毫无音讯。

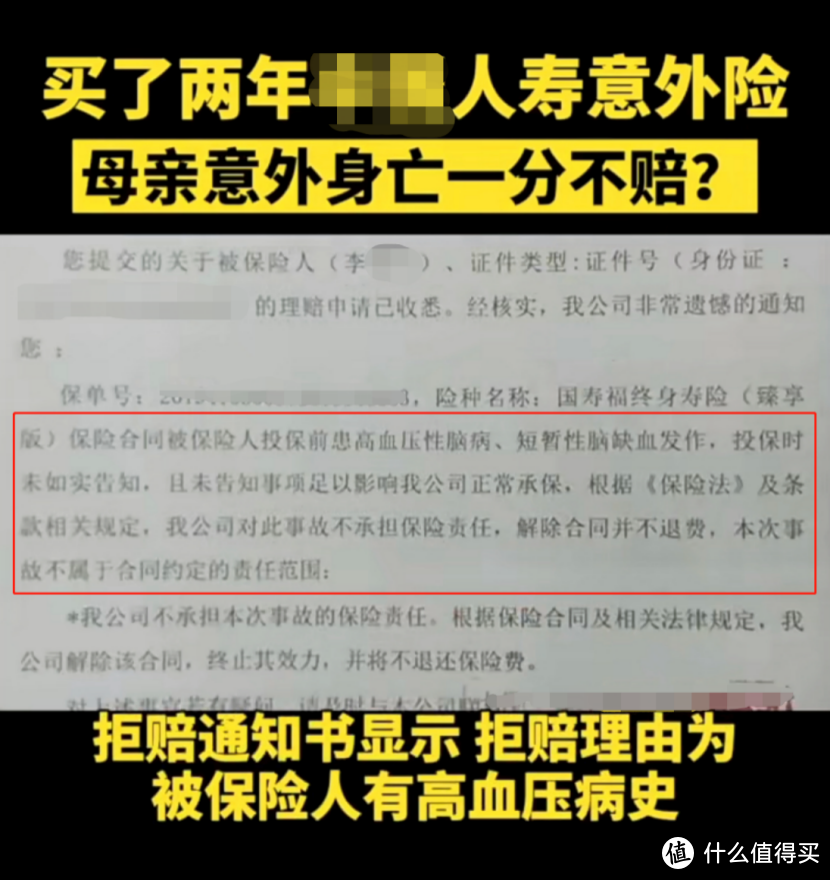

在正常情况下,李女士因煤气中毒导致身亡,完全可以通过所购买的“终身寿险”申请保金,获得5万元的身故赔偿。那保险公司凭什么拒赔?

xx人寿的拒赔理由是:被保险人投保前患高血压性脑病、短暂性脑缺血发作,投保时未如实告知,不属于合同约定的责任范围,所以保险公司不承担保险责任,且不退还保费。

通俗来说就是,李女士在在投保前没有如实告知,未提及自己的高血压和短暂性脑缺血这两项既往病史,所以保险公司拒赔了,不但不赔付保额,也不退还这几年所交的保费。

网友们听了这拒赔理由更加愤怒:人家是因为煤气中毒意外身故的,和之前的高血压有什么关系?你们保险公司就是无良!就是不想赔!丧尽天良!

其实,大家在购买寿险、重疾险、医疗险等人身保险前,保险公司都需要被投保人提供健康告知。如果被投保人未如实健康告知,也就是并不符合该保险的健康要求,那即使将来出险了保险公司也会拒绝赔付这份保单。

但在这次事件中,保险公司和业务员的问题一点也不小!昌先生李女士和大部分的普通消费者一样,面对成沓复杂又难懂的保险条款手足无措,不知从何看起。这时作为昌先生夫妇的好友——xx人寿业务员,在为他们配置保险前有没有确认过两位的健康告知呢?又或者说,这位xx人寿的业务员知道“健康告知”这个词吗?他对自己推荐的保险产品又了解多少呢,这份保险产品是值得推荐给亲友的好产品吗?!!

如果业务员知道投保需要健康告知,那在核保过程中发现李女士不符合这款保险的健康告知,为什么依旧让李女士投保?业务员居心何在!

2、拨云见日终有时

媒体传播速度之快,让越来越多的网友关注到了此事,即使在网上也要为李女士一家打抱不平。昌先生夫妇的家人更是心力交瘁:不舍去世的李女士,照顾生活无法自理的昌先生,还得和保险公司大战三百回合。

庆幸的是,几个月的奔波没有白费,李女士保单的5万元赔款终于赔下来了。这之间的辛酸,大概只有昌先生夫妇的家人才懂!

但xx人寿赔付这份保单,究竟是承受不住舆论的压力,还是自知公司业务员水平参差、公司部分保险产品处处是坑?我们就不得而知了。

但愿是后者吧!也希望保险公司都能正视人员培训问题,不要员工连自己卖的保险保什么都说不明白。

事已至此,李女士的保单终于有了一个结果。但昌先生的保单至今没有明确回复,希望能早日得到好结果。

3、买保险注意这两个坑

(1)大而全保险的坑

在这次事件中,业务员水平不高只是问题之一,保单本身的问题也很大!

我们来看看李女士的这份保单。

乍一看好像很全面诶!又有寿险又有重疾险的,最下面还隐约出现了意外医疗补偿险的字样。看来它就是传说中的一张保单保所有?

大家千万不要被这类看似又大又全的产品蒙蔽了双眼,这其中的猫腻多了去了!

李女士的保单由主险捆绑附加险组成:

5万保额的终身寿险作为主险。由于投保时李女士没如实告知,最初申请赔付时被拒赔了。

附加险之一为5万保额的重疾险,但重疾险的保额是与寿险共享这5万元保额的。先不说5万的保额无论对身故还是重疾来说都杯水车薪,这“共享”二字已经表明了身故和重疾只能赔一次。

如果被保险人身患重疾,保险公司赔付了5万元保额,经治疗后被保险人还是不幸身故了,想再拿一笔寿险?不好意思只赔一次。

豁免保险费用疾病保险,指的是被保途中如患有条款规定的疾病,后面的保费就不用交了。

7000元的意外医疗补偿保险指的是,如果发生了意外医疗事故可报销,最高报销7000元。

再来看看昌先生的保单。

昌先生的保单同样由主险捆绑附加险组成,和李女士一样。

昌先生的主险为两全保险,该两全保险是什么意思呢?保障期内身故或高残可以获得赔付,保障期满人没事可以返还115%的已交保费。这种返还型的保险是线下业务员最爱推荐的保险类型之一:“这份保险出事了可以获得赔偿,人没事就更好,就当理财啦!”这句话处处是笑点,我们假设十年后被保人毫发无损拿到了已交保费的115%,这财理得还没存银行定期的利息高。

如果昌先生的伤残鉴定符合高残,是可以获得这10万元的赔付的。不知道是伤残鉴定还未到高残地步,还是因为其它什么原因,昌先生至今未收到xx人寿的赔款。

保单中的附加险是一份意外住院津贴,这是一个按具体住院天数给付院费用的津贴,每天200元。

昌先生也有一份与李女士一样的意外医疗补偿险,都是7000元保额,报销型的。

捆绑销售是保险公司们惯用的销售套路,这一操作会让保单看起来又大又全,但事实并非如此

捆绑型保险多以“主险搭配附加险”的形式来销售,它们看起来全,实则非常空,保障不充足,往往价格还很高。

附加险作为依附主险的保险,它的有效性受主险影响非常大,一旦主险失效它的作用也就随之消失了。而且附加险越多,整体保额也就越高。有这个钱不如单独配置一款附加险中的保险产品,保障更充足,保额也可以再往上抬抬。

捆绑型的保险真的“大而全”吗?别再被业务员死记硬背的话术给唬住了!

(2)未进行健康告知的坑

健康告知有多重要?保险公司通过它评估被保险人是否符合投保条件,一旦发现被保险人不符合健康告知保险公司直接拒保。若投保人不了解这个环节的重要性,未如实给出健康告知,即便将来出险了保险公司也是可以拒赔这份保单的。

而市面上的部分无良业务员,抓准了消费者“我虽然不懂,但你干这行肯定比我了解”的心理,让一些本不符合健康告知的被保险人投上了保险。

“只要没住过院,健康告知直接选否。”

“没事没事,您在我这儿买保险可不得帮您都弄好了!健康告知没问题,勾上就好了。”

“交给我来弄,有什么问题我来解决。过两天电话回访,你就回复都知道了。”

“我们俩这么多年的朋友了,我办事儿你放心!”

不了解情况的投保人听了这些话只觉得太方便了,殊不知这类业务员撒的谎恶毒至极!骗不符合健康告知的人投保,被保险人就冠上了未如实告知的“罪名”,如若出险了保险公司不但可以拒赔,也不会退回这些年所交的保费,这对于出险的家庭来说更是雪上加霜。

在李女士事件中,xx人寿最初之所以给出拒赔的答复,也正是因为李女士投保时并不符合这款保险的健康告知。但昌先生夫妇的好友——xx人寿业务员,在投保前有没有详细确认过好友的健康告知呢?还是为了卖出保险,用“我们这么多年的朋友”等话术将这一重要环节搪塞了过去?

投保前的健康告知环节非常重要!为了让购买的保险能真正起到保障风险的作用,大家务必要认真对待这一环节。

不要听信业务员的一面之词,没有人比你更了解你自己的情况。在这一环节省事儿,将来就会多很多麻烦事儿!

为什么会有这次“煤气中毒拒赔事件”,究其原因各方面问题都不小。保险公司产品设定太空泛,线下具备专业知识的业务员更是少之又少。但保险确确实实是一个保障风险的好“工具”,将其运用好能够保障我们的一生!

买保险看得是白纸黑字的条款,而不是业务员口头的承诺。如果你也在亲戚朋友那儿买了“根本没看过条款”的保险,赶紧拿出来检查一下是否也踩了和李女士一样的坑,也可以私信我帮你看看。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

电动派小星

校验提示文案

电动派小星

校验提示文案