259

225

这些年金,又不干“正事”了!

2023-08-29 09:53:33

0点赞

0收藏

0评论

有这么几款养老年金险非常有意思,表面上装作“平平无奇”的年金险,背地里的玩法却和增额寿如出一辙;

如果当正经养老年金险来看,没一个回报突出的,但放到增额寿中,甚至能和top产品搏一搏!

今天我们来就聊一聊那些“不务正业”的年金险!

01

这种外壳是年金险,内里却是增额寿的产品,我们将它称为“增寿型”年金险。

近期,信泰、太保、大家等保险公司都推出了该类型产品。

这类产品的玩法本质上就是:高现金价值+高速增长;

我们直接看保单形态,

图片

图片先看保障内容;

大盈之家2.0:承保年龄只到57周岁,有趸、3/5/10/20年交,5种缴费方式;

如意致享承保到69周岁,同样的缴费方式,减保没有限制,相当宽松了;

易添福可承保到80周岁,没有长期缴费,趸交门槛较高,10万起,期缴门槛倒是挺低,只需1000元;

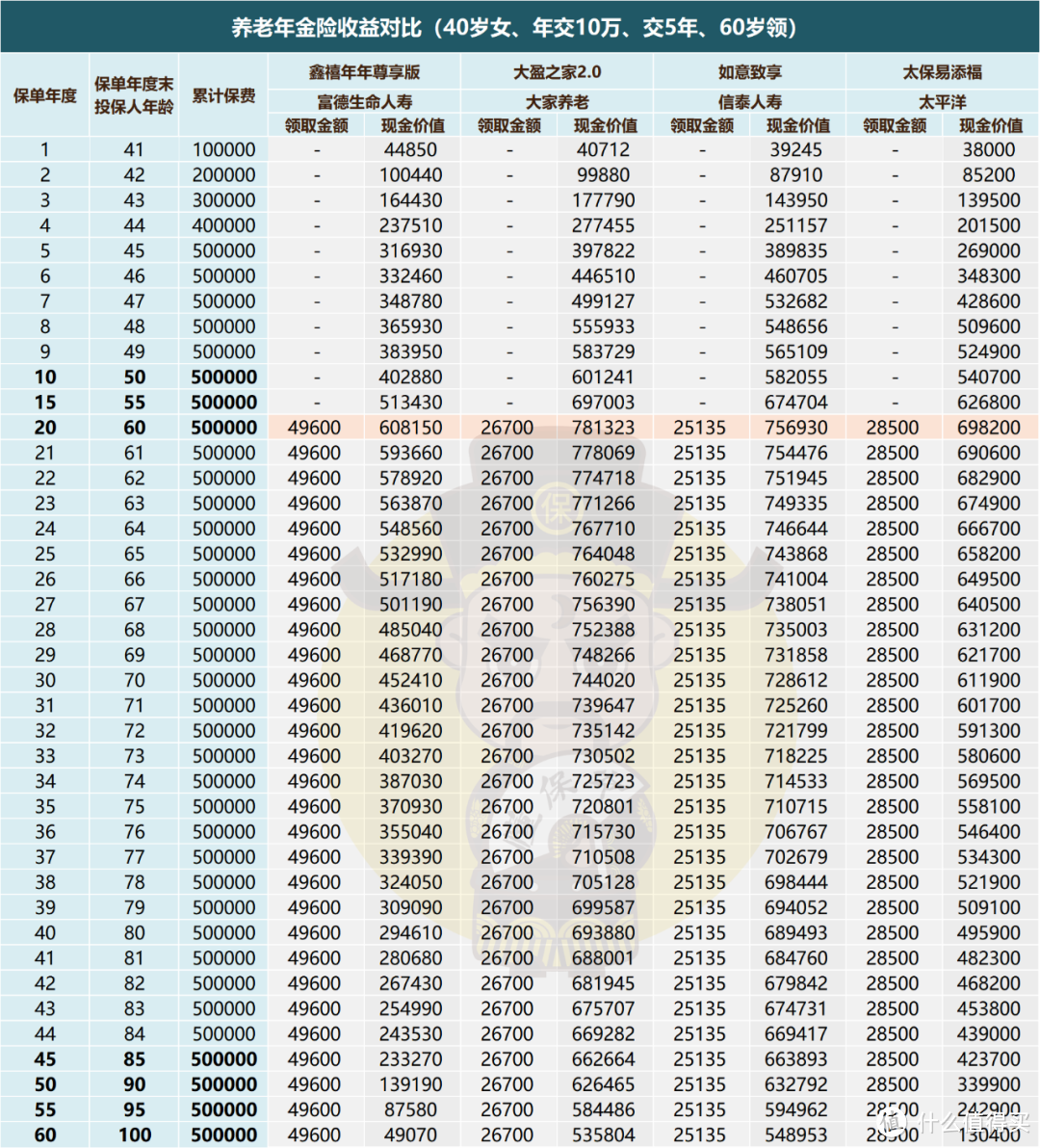

这类特殊养老年金险,在养老上的收益并不突出;

以目前第一梯队的养老年金「鑫禧年年尊享版」作为比较对象。

图片

图片想要正经养老年金险的,这3款连市面第一梯队养老年金的门槛都摸不到,是不建议买来当作养老金用的。

不过看图对比的话,大家有没有发现一点:

这几款领的不多,但是现金价值好像有些太高了?

02

开除年金籍后,由于过高的退保金(现金价值),

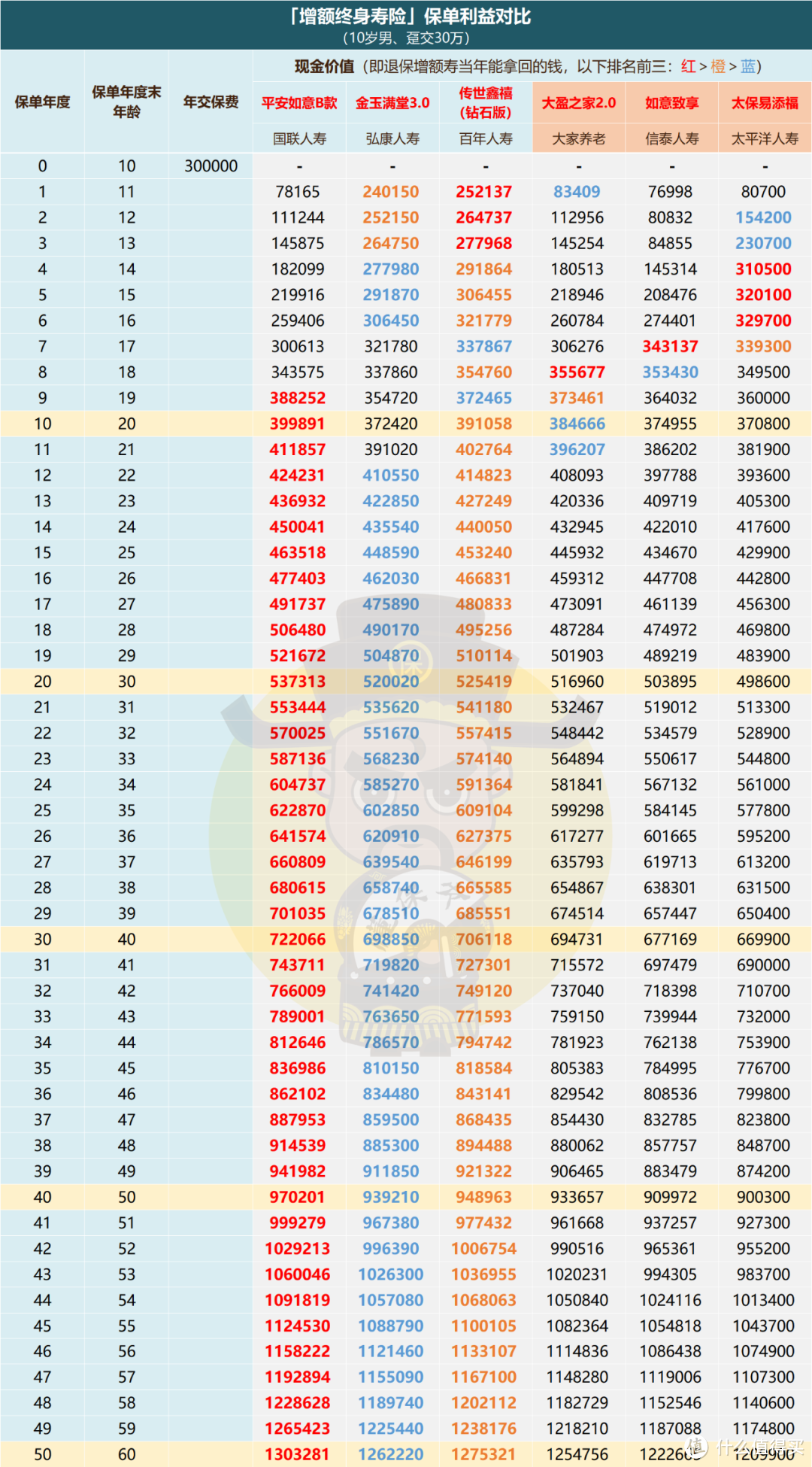

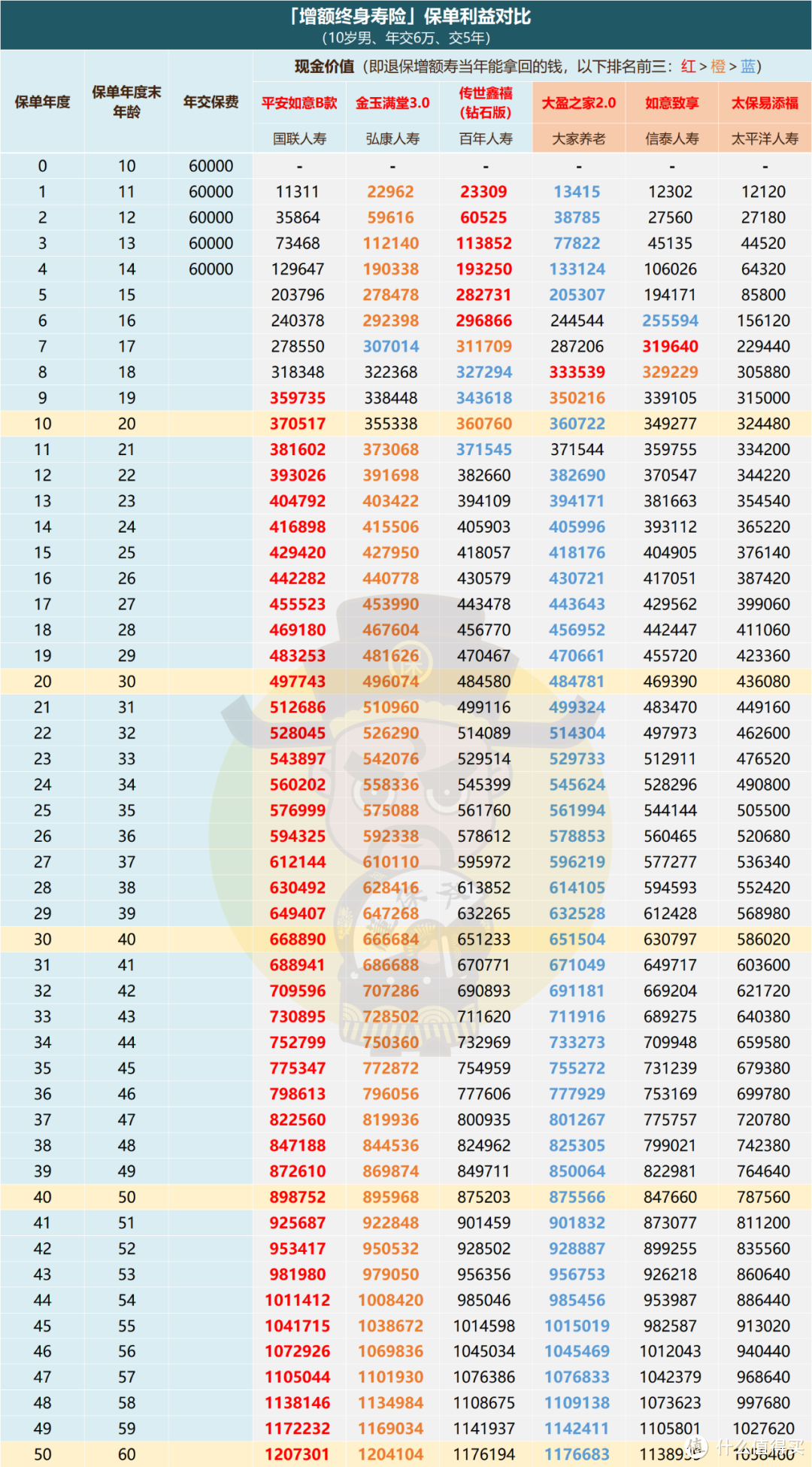

我们再把这些年金险跟以高现价闻名的增额寿比较下,同样选了目前第一梯队的几款增额寿进行对比;

以本金30万,分趸交、3年/5年/10年交为例,将3款“增额寿型”年金险统一选择70岁领取。

1、趸交、10年交;

图片

图片

趸交和10年交的收益情况是差不多的,放在一起;

大盈之家2.0:在趸交、十年交中是这3款里综合收益最高的,也是市场top级别产品;

如意致享:在趸交和10年交中表现平平无奇,收益在增额寿中只能排在中等;

太保易添福:趸交中和10年交中表现一般,在几款产品里垫底。

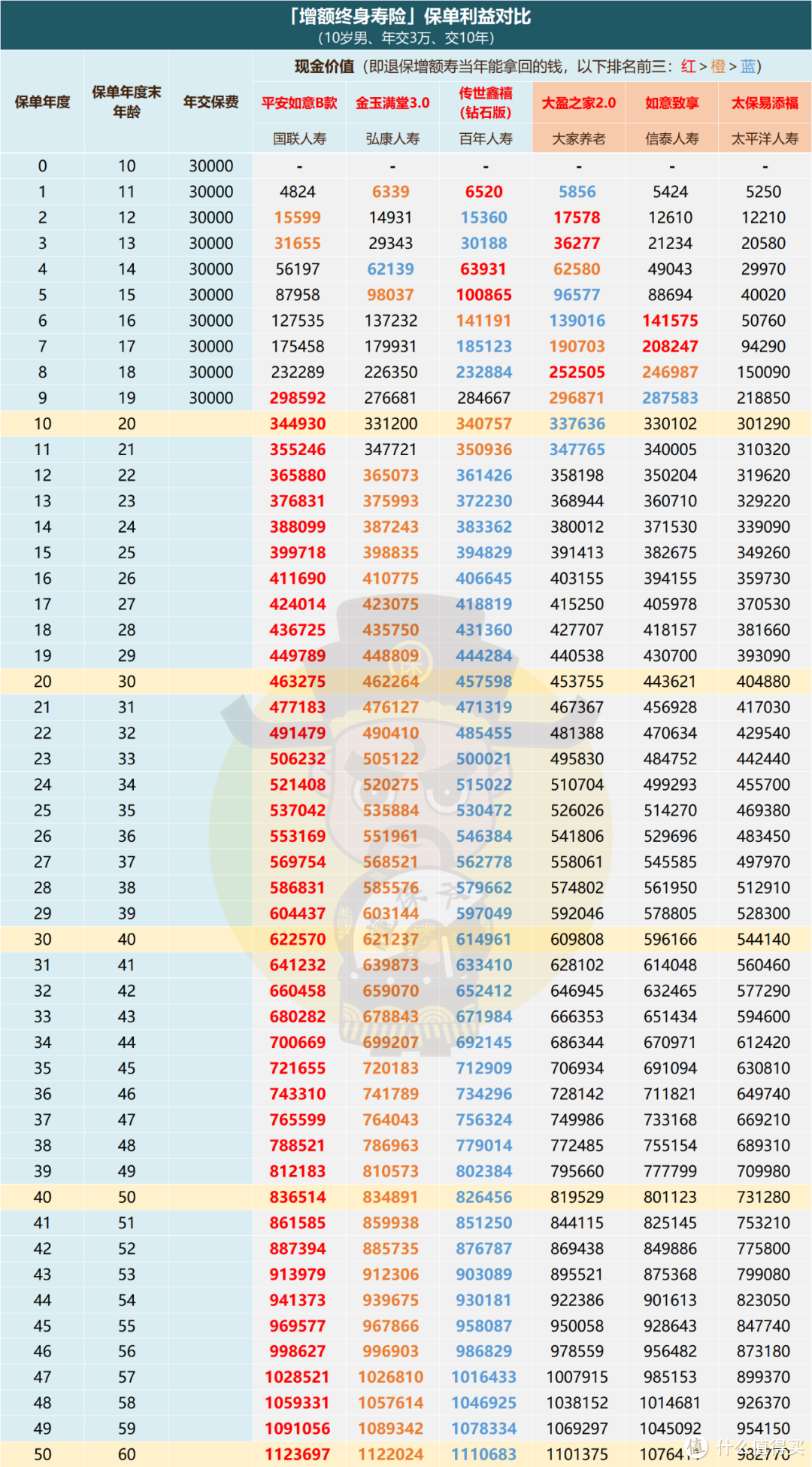

2、三年交

图片

图片3年交中,大盈之家2.0排名仍然是市面top级别,有很高的购买价值;

与top3的传世鑫禧(钻石版)也非常接近,持有保单50年,只相差5千;

如意致享现金价值不上不下;着实没有亮点,太保易添福还是“倒1”

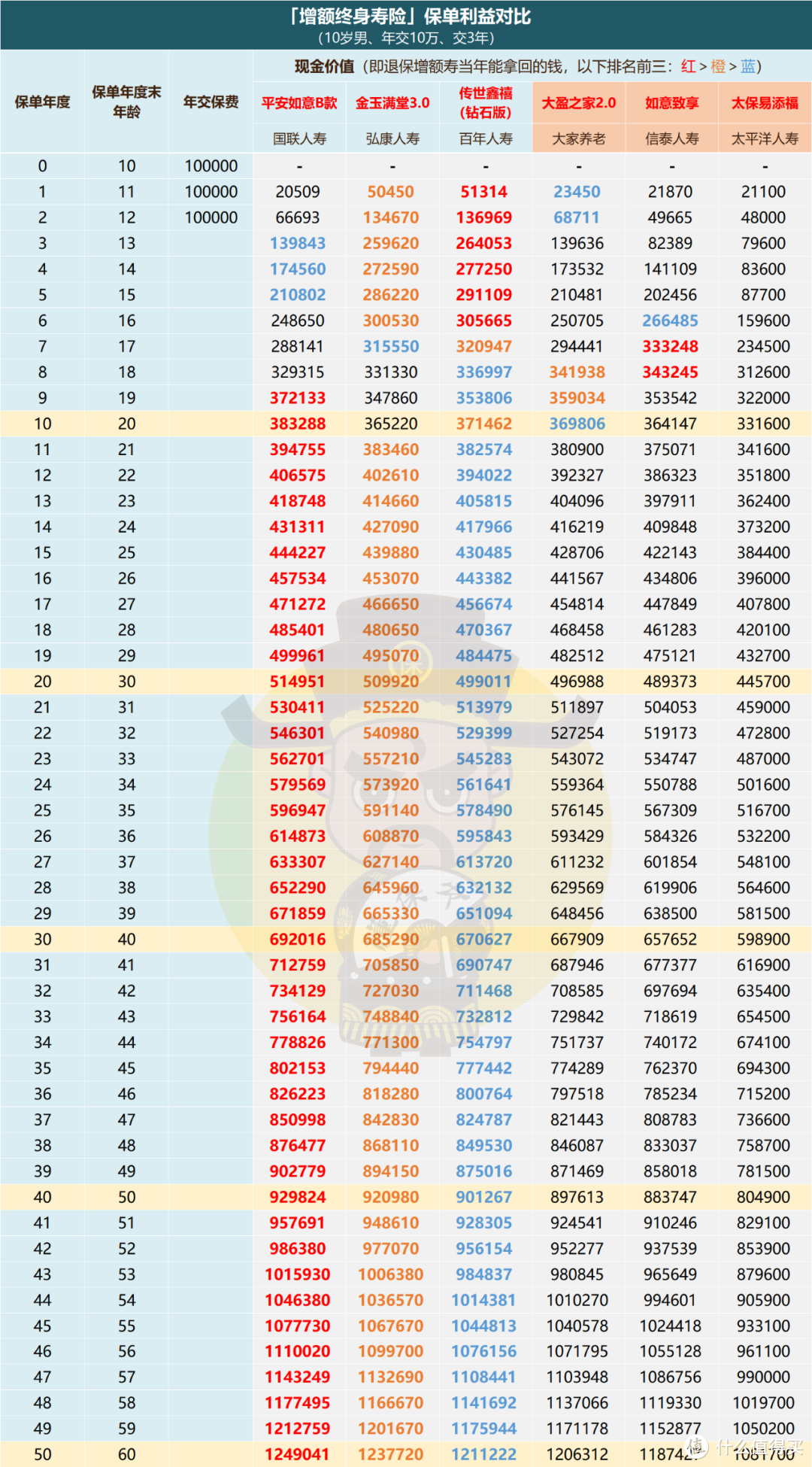

3、五年交

图片

图片5年交,大盈之家2.0封闭期8年,整体收益首次进入前三甲,非常具有竞争力;

不过它和传世鑫禧(钻石版)现金价值几乎相等,都和前两名有较大差距;

太保易添福稳居“倒top1”,也是足够持久的了!

03

综上,在“增寿型”年金险中,优先级是:

大盈之家2.0>如意致享>太保易添福

要是放到整个增额产品市场,大盈之家2.0收益可以位列当前市场top5。

加上保险公司规模大,还有第二投保人、养老社区等附加功能,有资格进入传统增额产品备选席了。

至于如意致享和太保易添福就不用考虑啦,市面上有太多比它收益好的增额寿。