244

205

为什么不同公司的同类产品,价格相差这么大?!

2019-05-30 20:23:00

3点赞

10收藏

0评论

最近,有朋友向保鱼君询问了一款保险产品,保障什么的都很棒,很令人心动。但是它的价格实在太便宜了,朋友就担心里面会不会有什么问题,让保鱼君帮忙看一看有没有坑。

其实保鱼君一直强调,没有最好的保险产品,只有最适合的保险产品。在同一险种的前提下,不同的保额、不同的保障力度、保障范围,还有不同的保费,都会影响我们的判断。

为什么有些保额差不多,保障相似的保险产品,不同的保险公司会有不同的价格呢?保鱼君今天就来讲讲保费的故事:

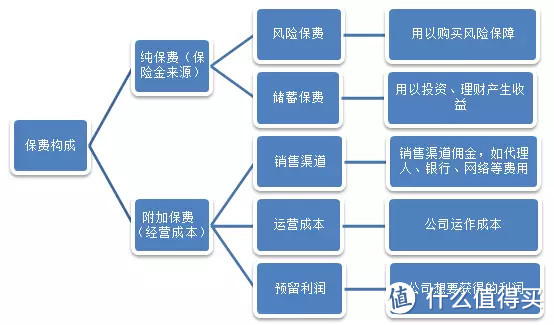

一、保费的构成

保费主要由这几个部分构成:

1、风险保费。很好理解,就是保障型保险的基础构成部分,我们购买保险主要是购买风险保障。

2、储蓄保费。主要针对返还型保险、两全险、理财险等,将你的保费拿去进行投资理财,在一定年限后返还一定的保费或者保额。返还的钱,其实就是保险公司拿去投资理财获得的收益返还,这就是为什么返还型保险和两全险比纯消费型保险价格要高的原因了。

3、销售渠道。现在保险的销售渠道有许多,除了代理人以外,还有银行、网络等销售方式,部分保险产品在支付宝、淘宝等网络上可直接进行购买,这些销售渠道都是需要支付佣金的,价格不一。

4、运营成本。在购买保险的时候,你购买的不仅是这个保障产品,还有它的一系列后续服务,比如核保、出险、理赔等流程的运作,它的支付费用都被算进保费里了。

二、影响保费价格的因素

保费的构成有许多部分,但所占比例不一样,造成保险价格不同的原因有很多,不同险种、不同保险产品之间的保费比例是不一样的。

哪些因素对保费影响比较大?

1、运营成本

不同保险公司的运营成本差别很大的。

大品牌的保险公司在广告上的投入也是不容小觑的,许多小保险公司缺少广告运作,知名度会低一些,但是相对的运营成本也比大保险公司少,那么他们可以省下这部分钱,降低自己的保险价格,提升产品竞争力。

一般来说,网络销售的成本会稍微低一点,价格会有一定优势。另外,保鱼君不推荐电话销售购买保险产品,如果对保险了解比较少,可咨询代理人,对保险已有基本了解,只需要关注产品条款的话,可以选择网络购买。

2、预定利润

通俗地讲,就是保险公司打算一单赚多少钱。

不同保险公司的预定利润是不同的,有一些小保险公司在起步阶段,为了做出口碑选择薄利多销,降低预定利润,降低保费以增加市场竞争力。它并不会影响保险产品的保障质量,消费者大可放心。

3、预定利率

预定预定利率是保险公司在定价时,根据对投资收益的预测而为保单假设的每年收益率。通俗来说,就是保险机构提供给客户的回报率。预定利率的高低和保险产品的价格直接相关。

在人身保险中,就是用以购买风险保障的费用与所获得保额的比例,预定利率越高,在保额不变的情况下,保费越低,而保险公司的风险也就越大。在理财保险中,预定利率对返还、分红等起重要作用。

2013年8月15日开始,普通型人身保险实行新费率政策,其预定利率不再有2.5%的上限,而是由保险公司自行决定。

总体来讲,对于人身保险来说,风险保障是最重要的一块,但是预定利率的浮动也是最稳定的。因此,保费的高低并不能说明一款保险产品的保障是否完善,产品的好坏还是要取决于保障条款。

三、如何正确看待保费

1、保额比保费重要:

在《科学投保五大原则》里,保鱼君就提到过,要先保额再保费,根据自身情况与风险制定保额,在保额足够的情况下,选择保障最完善的保险产品,最后才是进行保费对比,从而筛选出性价比最高的保险产品。

2、关于附加条款:

许多保险产品还会推出一些附加条款,如豁免条款、轻症保障、身故保障等。附加条款越多,保险公司提供的服务越多,面临的风险也会越大,相对应的保费也会比较高。

附加条款并不是必须的,比如你已经购买了足够的寿险,那么重疾险里附加的身故条款就不是非常必须的了,有时候要根据自己的具体情况进行选择。

3、保费与理赔无关:

从理论上来讲,保险公司在制定保费价格时,将运营成本也包含在内,运营服务其中也包括了理赔。

从实际情况上来讲,服务成本只是一个概念上的问题,没有一个标准的定率,更不会因为保费价格而在服务上有所差异。就是说,无论你的保费多少,都与理赔无关。理赔是一家保险公司的口碑来源,理赔的效率与质量,只跟风险、保险条款以及保险公司本身的服务质量有关。

保鱼君小结:

保费并不能决定一个产品的好坏,它只能作为产品竞争力的参考因素之一。有许多高性价比的保险产品,为了提高竞争力,会降低利润,以降低保费,从而吸引客户。因此,只要保障和保额足够,便宜的保险产品也是可以放心购买的。

朋友们在购买保险时一定要分清楚主次,一定要先关注保额和保障,再考虑保费,才能买到最合适的保险。

最后的最后:祝君一世平安 愿世上所有保单永不出险

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“多保鱼评险”,微信搜索“duobaoyupingxian”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<