117

59

没有工作单位,怎么交社保才最划算?自由职业社保缴费指南

2020-09-18 19:42:50

2675点赞

25466收藏

654评论

自由职业者要怎么交社保?是交居民社保好,还是交职工社保好?

确实,现在自由职业者越来越多了,我们身边都有很多人做自媒体、微商、自由摄影师…

但自由职业者跟上班族不一样,由于没有单位帮忙交社保,养老和医疗都需要自己来考虑。

今天深蓝君就和大家聊聊:没有工作单位的自由职业人士,社保怎么交更划算?

主要内容如下:

自由职业者,社保五险都要交吗?

医保怎么缴,看病能报销更多?

养老怎么缴,退休金能领更多?

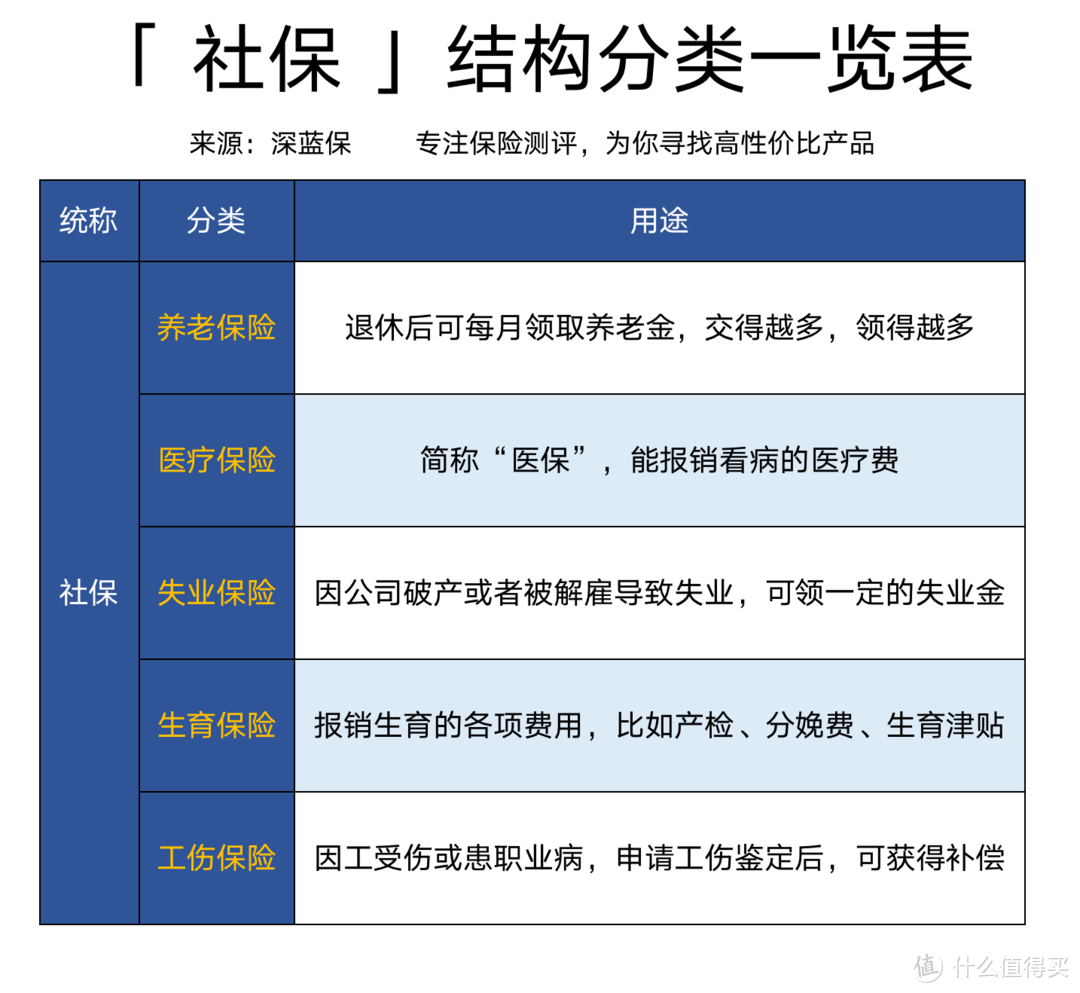

一、社保五险,自由职业者都要缴吗?

我国的社保宣传做得非常好,只要在国内生活,几乎每个人都知道“社保”,但并不是所有人都知道,社保其实包含了“ 五险 ”。

直接说结论:

对上班族来说:公司必须为职工购买五险,费用由公司出大头,自己再出小部分;如果公司没有给你交,那是违法的。

对居民来说:包括未就业的本地居民、家庭主妇、在校学生等,可以在户口所在地交社保,但只能交医保和养老,且费用全部自己承担。

而自由职业者,既可以交职工社保,也可以交居民社保。

职工社保:按灵活就业人员在户籍所在地交 职工医保 和 职工养老保险,福利待遇和普通职工一样。

居民社保:也是去户籍所在地的社保局交,包括 居民医保 和 居民养老保险。

此外,深蓝君还帮大家确认过,除个别地区的医保和养老需要捆绑缴纳,大多数地区可以单独购买医保,养老保险是自由选择的。

那么,自由职业者怎么交社保最划算呢?接下来,我们分别看看医保和养老。

二、自由职业者,医保怎么交更划算?

中国地大物博,每个地方的医保政策都有所差异,为了让大家有更直观的了解,这里举个例子:

A 先生今年 30 岁,北京户口,由于家里每个月都有上万的房租收入,也厌倦了朝九晚五的工作,所以他选择做一名自由摄影师。

下面我们来看看,自由职业者要怎么交医保:

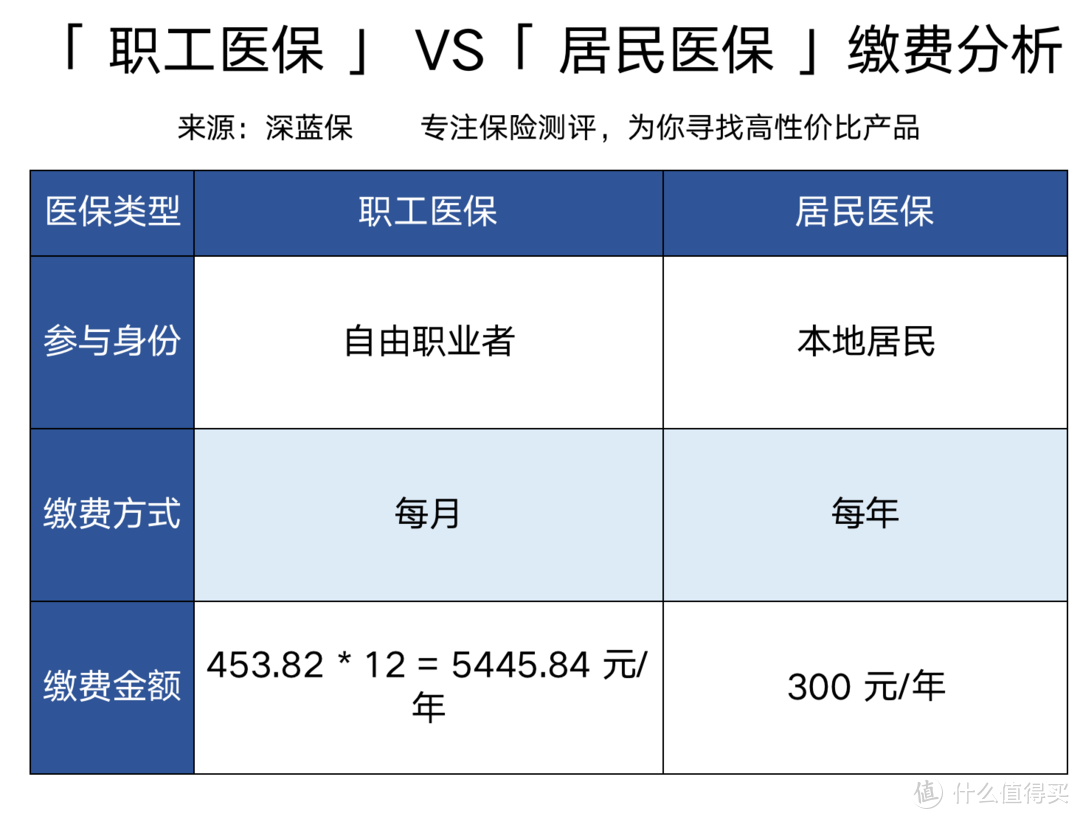

1、职工医保 VS 居民医保,哪种交得少?

我在《北京医保最全攻略》中分析过,职工医保和居民医保的缴费相差很大,具体如下:

从表中可见:

职工医保是按月缴费的,而居民医保是按年缴费,一年下来,两者费用相差了十几倍。

那到底值不值得,花这么多钱去交职工医保呢?我们再来看看它们的报销福利。

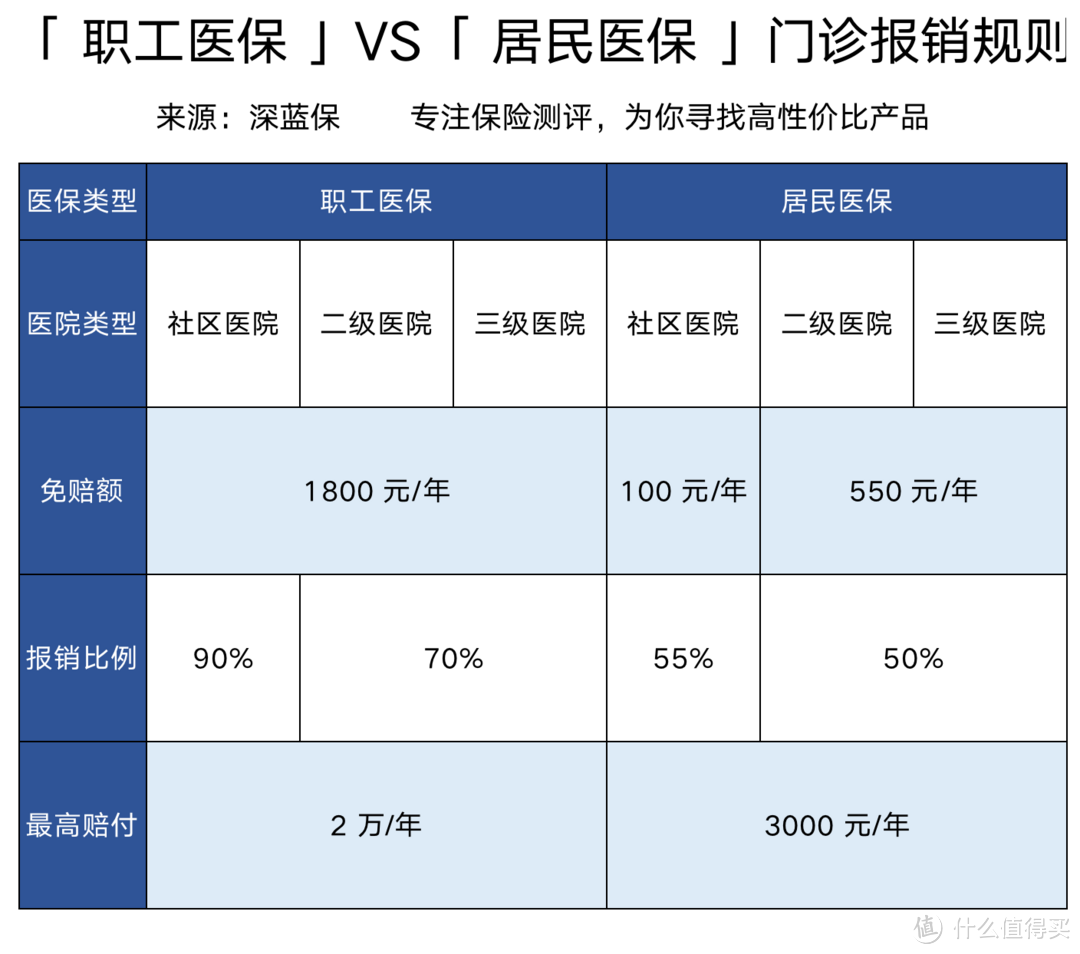

2、职工医保 VS 居民医保,哪种报销好?

人一生病,除了身体遭罪,医疗费用也是一笔不小的开支。北京医保的报销分为门诊和住院两部分。

① 门诊能报多少钱?

我们先来看看,万一 A 先生感冒发烧去看门诊,两种医保分别能报多少?

直接说结论:

职工医保的报销比例、最高赔付额度都要比居民医保高,不过报销门槛也会相应高一点,每年花费超过 1800 元才开始报销。

举个例子,A 先生今年一共看了 4 次门诊,每次花费 600 元,合计 2400 元。那么,在扣除1800 元的免赔额后,剩下的 600 元才可以报销。

如果他去的是社区医院,可以报销 90%,也就是 540 元;同样的情况,如果他交的是居民医保,最终可以报销:

( 2400 - 100 ) x 55% = 1265 元

可以看到,在每年医疗费用不高的情况下,居民医保报得更多。但如果医疗费用比较高,结果就可能不一样。

例如在三级医院看门诊,做了不少检查,开药也开得比较多,今年的花费达到了 1 万…

那么,职工和居民医保分别可以报销 5740 元和 3000 元,这时候职工医保的优势就体现出来了。

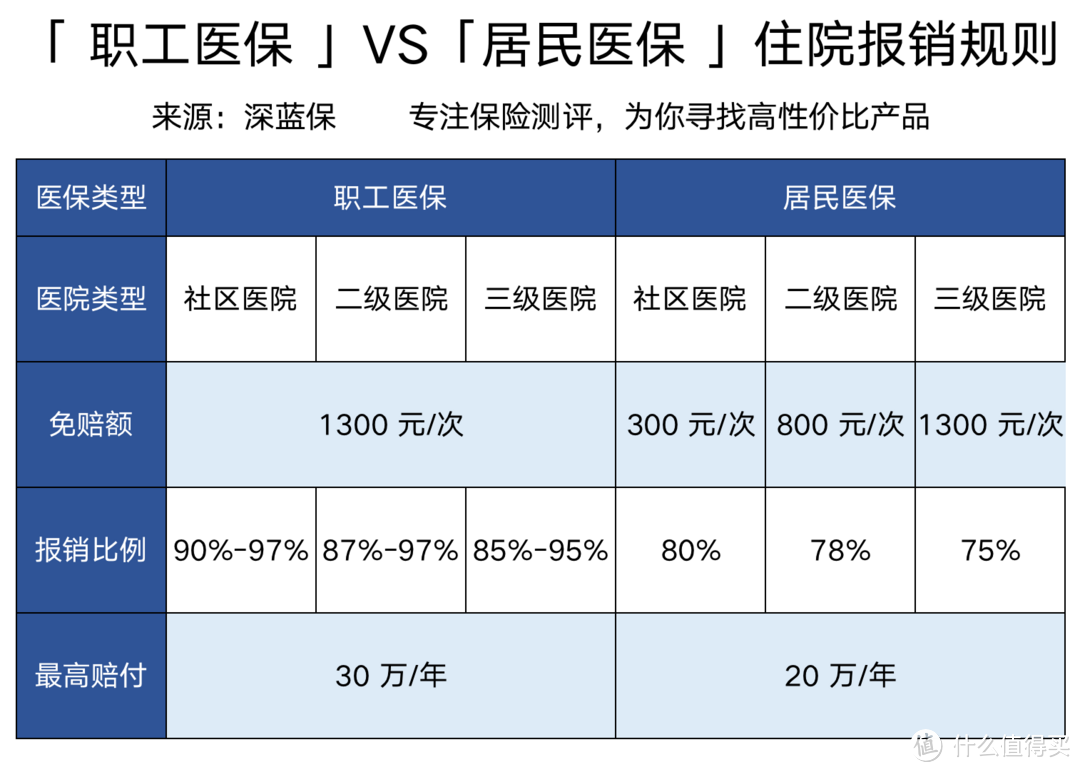

② 住院能报多少钱?

如果 A 先生身体不适需要住院,又该怎么报销呢?

同样可以看到:

职工医保的最高赔付额度和报销比例,都比居民医保更高,不过免赔额也会高一点。

可能大家看完表格还是不知道哪个更好,这里再举个例子:

假设 A 先生在某知名三甲医院住院做手术,在扣除自费项目后,总共花费 8 万元。如果用职工医保报销,需要分段计算:

1300 元以下:不报销

1300 - 3 万部分:( 30000 - 1300 ) x 85 % = 24395 元

3 - 4 万部分:( 40000 - 30000 ) x 90 % = 9000 元

4 - 8 万部分:( 80000 - 40000 ) x 95 % = 38000 元

总报销金额为:

24395 + 9000 + 38000 = 71395 元

如果用居民医保报销,不需要分段计算,最终可报销:

( 80000 - 1300 ) x 75 % = 59025 元

显然在这种情况下,居民医保的住院报销福利低于职工医保。

如果住院金额少一点,比如说 5000 块,两种医保的报销金额是差不多的,具体计算过程就不展开了。

总的来说,自由职业者交职工医保,费用要比居民医保高不少,但相应的报销福利也会更好,具体如何选择,大家可以根据自己的预算来综合考虑。

另外,上面的案例都是北京的政策,其他地方的情况可能不一样。如果你想详细了解自己的当地政策,可以拨打 全国社保热线:12333 咨询一下。

三、自由职业者,养老怎么缴领更多?

医疗和养老是人生的两件大事。我们再来计算下,A 先生花同样的钱交养老保险,到底选职工好,还是居民好?

1、职工养老,退休能领多少钱?

职工养老保险一般由单位统一缴纳,但自由职业者没有单位,全部都要自费。至于交多交少,可以按以下步骤自己来定。

选择缴费基数:北京的缴费基数是 3613 - 23565 元,我们可以从中选择一个金额;金额越高,交得越多,退休金也领得越多。

每月缴费:每月按基数的 20% 缴费,其中 8% 进入个人账户,12% 进社保统筹账户。

假设 30 岁的 A 先生,选择 3750 元为缴费基数,那么每个月缴费 3750 x 20% = 750 元(即每年 9000 元)。

其中 300 元进入个人账户,退休后才能用;其余 450 元进入统筹账户,由国家统一支配。

不过这个缴费金额不是一直不变的,由于通货膨胀的存在,物价、工资、缴费都会逐渐上涨,这里假设每年的涨幅是 5%。

只要交满 15 年,达到退休年龄就可以领养老金,但交得越多,也会领得越多,具体可以参考《社保交 15 年和 25 年,差别有多大?》。

那么,假如 A 先生一共交了 30 年社保,60 岁退休时能拿多少养老金呢?

职工养老金的计算公式非常复杂:

每月领取的养老金 = 个人账户养老金 + 基础养老金

个人账户养老金 = 个人账户余额 ÷ 计发月数

基础养老金 =( 社会平均工资 + 本人指数工资 )÷ 2 × 缴费年限 × 1%

……

计发月数 :60 岁退休,计发月数是139个月,这个数据由社保局规定

社会平均工资 :上年度本市所有职工的月平均工资

本人指数工资 :( 目前自己的工资 / 目前的社平工资 ) × 未来的社平工资

……

直接说结论:

在这个案例中,A 先生退休时,首月能领到养老金 7985 元,即首年 9.5 万,之后每年跟随社会平均工资上涨。

2、居民养老,退休又能领多少?

居民养老的领取比较简单:只要累计缴满 15 年,到了 60 岁就可以按月领取养老金。

北京的居民养老金也分为两部分:

基础养老金:每月领 800 元,这个金额由社保局定期调整,假设每年按 5% 增长。

个人养老金:用个人账户的余额,除以计发月数。如果 60 岁退休,计发月数是 139 个月。

北京居民养老缴费灵活,可根据自己的实际情况在 1000-9000 元选择。

同样是 30 岁的 A 先生,第一年缴费 9000 元,之后也按每年 5% 增长。如果交满 30 年,累计缴费 28.4 万。

经过计算,A 先生 60 岁退休后,首月能领 5500 元,即首年 6.6 万。

换句话说,在这个案例中,交同样的钱,职工养老能领更多的钱。

不过在上述计算过程中,社会平均工资、居民缴费、居民基础养老金等因素都是无法预测的。

如果这些数据和假设不一样,结论也可能会改变。

大家可以参考上面的思路,但是没有标准答案,具体还是要自己来选择。

四、不交社保,商业保险能代替吗?

对自由职业者来说,自己承担社保费用的压力还是蛮重的,于是也有人会想到:能不能用商业保险代替社保呢?

深蓝君个人的意见是,不建议用商保代替社保。理由如下:

商业医疗无法代替医保:医保具有 可带病投保、保证连续续保、缴满一定年限就终身享受福利 等优势,这些都是商业医疗险无法做到的。

商业养老无法代替社保:社保养老也有 高收益、抗通胀 等优势,商业养老险同样无法取代。

其实商业保险的定位就是社保的补充,只有进行全面和合理的搭配,才能发挥更好的作用。如果你想了解更多,建议参考以下几篇文章:

五、写在最后

我常常跟大家说,社保是国家给予我们的福利,也是最基础的保障。

在这个人人都有社保的时代,如果你还没有,那可真的掉队了。

无论你最终选择了职工社保还是居民社保,深蓝君都建议你持续缴费,社保断缴会带来很多麻烦,具体可以看看《社保断缴一个月,竟然影响那么大?》。

创作不易,如果觉得今天的分享有用,记得右上角点关注,也可以转发给身边的亲朋好友。

你对社保还有哪些疑问?欢迎评论区留言:)

更多社保问题解读:

2、社保交15年或交25年,会有什么差别?五险一金最全分析都在这里!

5、生育保险政策解读,报销流程/报销规则/生育津贴/产检报销

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

大尺度

校验提示文案

zbwyb

校验提示文案

值友1078416964

校验提示文案

懒得仰望

校验提示文案

小白一号

校验提示文案

桃酥手

校验提示文案

sha苦咖啡

很有意思的一族 既不算在失业人口内 反而是为***做贡献 交钱出去

校验提示文案

努力恰钱

校验提示文案

c1001y

校验提示文案

阿尔不尔

校验提示文案

不如怀念

校验提示文案

橘子橙

校验提示文案

180天后修改昵称

校验提示文案

seekseek

校验提示文案

艺东

校验提示文案

关平轮回种花家

校验提示文案

Terenas羊

校验提示文案

风铃拂响

校验提示文案

ZeroT

校验提示文案

狼叔叔

粗略算一下,每月缴费750元交30年共27万,月缴费指数按0.4算,退休时个人账户108000,计发月数139,大头是统筹养老金1959,个人账户777,加上地方补助七七八八,也就三千出头,怎么算到8千的?

校验提示文案

耗子尾之

校验提示文案

梵花

校验提示文案

失忆碎片

校验提示文案

gerdywoody

校验提示文案

那个时候的我们

校验提示文案

值友3419726575

校验提示文案

斯拉纸

校验提示文案

pokelife

校验提示文案

Lugede

校验提示文案

值友1050590187

校验提示文案

砍通拿

校验提示文案

hybed

校验提示文案

wsyzbywdz

校验提示文案

Houzz设计私生活

校验提示文案

彬彬琼语

校验提示文案

有蝠同享丶

校验提示文案

头上有犄角哇

校验提示文案

球迷

校验提示文案

雷猴我是达文西

校验提示文案

Emiya_

校验提示文案