257

90

1年期、5年期贷款利率LPR双降,对我们的存款利息有没有影响?还有哪些值得投的储蓄吗?

2022-08-23 18:26:10

1点赞

9收藏

1评论

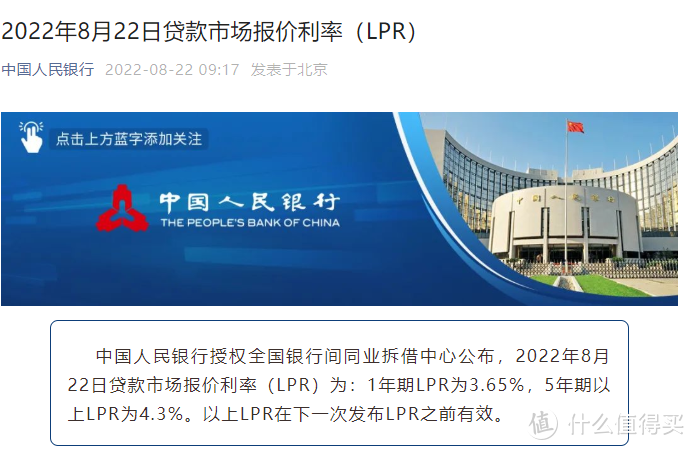

8月22日,央行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR):1年期LPR为3.65%,较前值下调5个基点;5年期以上LPR为4.3%,较前值下调15个基点。

对我们普通老百姓有什么影响?

首先最直观的就是,如果你要买房子,或者已经有房贷的,那么这15个基点的优惠就会帮你省下不少钱,对购房者来说无疑是个利好。

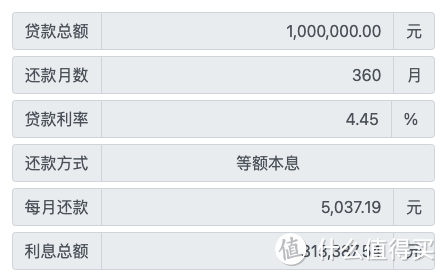

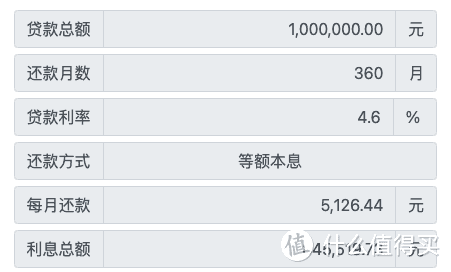

举个例子:如果你买一套房子贷款金额为100万,还款期限为30年。按照等额本息还款计算,五年期以上的LPR从4.6%降低至4.45%,需要偿还的总利息就能减少三万多,每月月供减少89块钱,每年就是1068元。

数目不大,但省下来的也是钱呢

除此以外,如果你是做生意的,那么接下来企业贷款利率也会降低,利息就会变少,对生意人来说也是个利好消息。

那有人会问了,我不做生意,也没有房贷,是不是就和我没有关系了?

当然不是。

LPR作为贷款利率的参考基准值,影响着各种利率浮动,不仅包括银行的贷款利率、房贷利率,也包括我们普通老百姓的存款利率、国债、货币基金和银行理财产品等等,利率情况都会受到影响。

怎么理解?我们拿银行存款来举个例子,银行通过对外放贷和吸收存款来赚取中间利差,假设原来的贷款利率是5%,存款利率4%,中间的1%就是银行的利润,那么现在贷款利率下降到4%,为了维持利润不变,银行就只能降低存款利息。

那么只要LPR一直降,我们的存款利率大概率也会跟着降。

纵观我们的存款利率,从最早存银行,后来风靡一时的余额宝货币基金,到今天已经沦为七日年化1.37%,低利率时代趋势越来越明显。

身边很多人都在说,钱存在哪里才能避免贬值?存在哪里安全且有相对理想的收益率呢?

给大家提供几个存款思路

第一种,券商收益凭证。

券商收益凭证是券商的短期债券,用于融资,镶嵌到券商盈亏负债中,属于表内资产,券商是有法定兑付义务的,可以声称“保本保息”。

实际我们可当做理财产品。它的基本模式如下图:

收益率有0.1%-6.9%,还有0.1%-10.1%的,较高的可以达到1.5%至11.4%。

购买方式:需要开通一个证券账户。很多证券公司开户,券商收益凭证会有新客理财,收益率通常会比较高,第一次买先用这个福利。

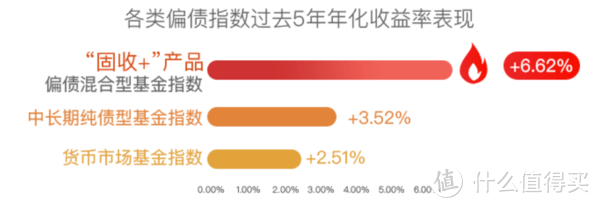

第二种,固收+产品。

固收类产品主打固定资产+少量股票等弹性资产,收益稳健且有盈利机会,波动一般比股票基金更低,收益空间比纯债基金更高。

“固收+”产品中,根据不同存款期限,也包含了中低风险、低风险产品,大家可以根据自己的风险偏好选择适合自己的产品。

购买方式:券商或银行。

目前华西证券新户开户,不仅有4.5%~6%的新客理财,购买固守+产品还可以开福袋,有机会赢取最高250元奖励,感兴趣的朋友可以点击下方卡片了解详情。

第三种,储蓄保险。

还有一种就是储蓄保险,包括年金保险、增额终身寿险。很多人对储蓄保险都嗤之以鼻,诟病储蓄保险的IRR低,不如存款其他投资类产品。

但保险作为唯一一种可以锁定终身收益率的产品,在家庭资产配置中也有着不可小觑的储蓄功能。尤其现代很多年轻人的焦虑越来越多,35岁的职业焦虑,如何才能给自己做好养老准备?养老年金险就是值得考虑的一类产品。

首先,储蓄险的收益是能保证锁定的,其次安全性有保障,而且领取也十分方便。自带的人寿保险功能,无论是面对死亡风险,还是长寿风险,都能够兼顾到。非常适合作为孩子的教育金、成人的养老金。

以30岁男性为例,每年投保储蓄10000元,交费5年,到50岁现金价值增长至92,623元,IRR复利收益达到3.48%;持续到60岁现金价值增长到130,633元,IRR复利收益达到顶格3.49%。提前锁定收益,可以作为养老金准备,面对利率下行和投资风险,这款产品收益有保障无风险,也能根据需求灵活进行减保。

这款产品是目前市场上收益非常优秀的产品,接保险公司通知9月底将全部下架,如果有这方面需求的朋友,还请尽早安排。

道李

校验提示文案

道李

校验提示文案