289

170

养老是最刚需的痛点!年金险:可能是适合最多人的养老理财方式!

2020-06-04 20:53:29

0点赞

3收藏

0评论

养老,可不是等到退休才需要考虑的问题,越早规划越好。

谁都害怕老了一无所有、还得为生计发愁,所以趁着年轻都想多攒些钱。怎么攒,是个学问。

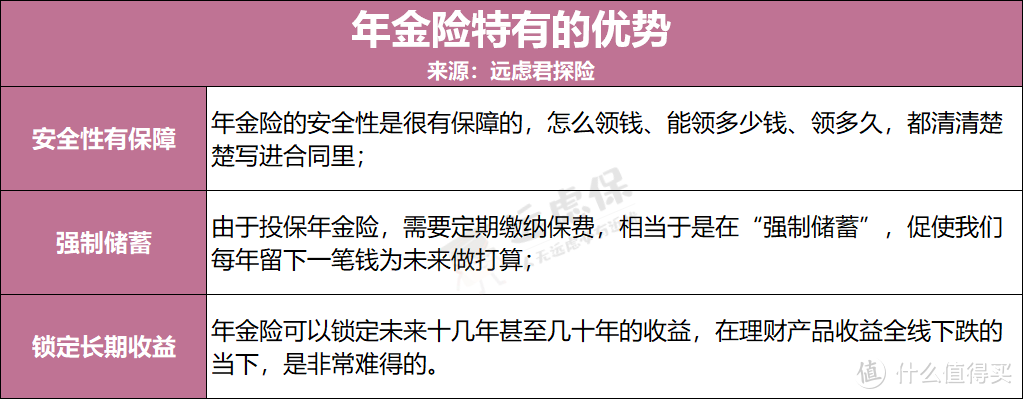

今天要给大家介绍的是几款年金险。这类保险虽然收益率一般,但胜在安全稳健、有持续的现金流,不需要我们太操心。用来理财和养老,最合适不过。

一、为什么要买年金险?

养老靠啥?

大部分人都有交社保,退休后可以领取一定的养老金,这是一个来源;自己存钱,做做理财,这是另一个来源;靠子女,作为一个有追求的老头老太,这大概是下下策了……

养老保险怎么交、怎么领,我们进行过非常详细的分析:社保虽好,人人必备,但提供的仅仅是基础的保障,收益有限。想要创造更安逸的晚年生活,还得另寻他法,与社保互为补充,这便要说到理财了。

理财的方式有很多,我们为大家总结过:

其中安全性高的,如存款、货币基金、银行理财、国债等,收益率是一路下滑,而收益性高的,如股票、期货、P2P,安全性上又要差一大截,赔上天台的不在少数。

剩下的选项里,要想兼具收益性和安全性,年金险是不二选择。

当然了,根据投资的不可能三角:任何理财方式都无法兼顾收益性、安全性、流动性。

年金险也存在一个问题:流动性较差。

如果你已经配齐了基础保障,同时手上又有一笔短期用不上的闲钱,想要追求稳定、安全的收益,在预期的时间获取持续的现金流,那么年金险,就十分适合你。

二、年金险怎么选?

脱开需求谈产品,都是无用功。在考虑什么产品更好这个问题前,你得先想明白,你的规划。

短期(10年内),你的需求是什么?中期(10~20年),你的需求是什么?长期(20年以上),你的需求是什么?

什么意思呢?举例子给大家说说:

假如你是个小老板,你在短期有大量现金流需求,希望通过年金险实现财富增值的同时,也能兼顾资金流通。那么你在选择产品时,就优先考虑返本快、高现价的产品。此时你需求的灵活性>收益性。

假如你是个普通人,只想给自己做一份稳定的养老规划,老了有领不完的钱。那么你在选择产品时,就优先考虑领取金额高且领取时间久的产品。此时你需求的收益性>灵活性。

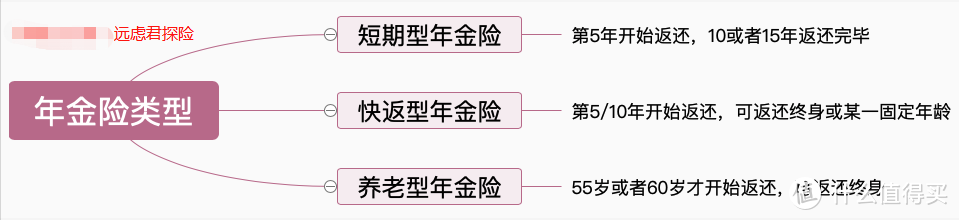

年金险的形态有很多种,这里远虑君按照以上所说的需求大致划分为三种:

短期型年金险:保障期短,10-20年,一般投保后5年即可开始领取。多由年金主险+万能账户两部分组成,收益可高可低;

快返型年金险:主打回本快,兼顾日常理财和养老规划,年领取金额低;养老型年金险:终身保障,规定多少岁开始领取,收益在老年时体现,多用于规划长期养老。

记住一句话:挑选年金险的两个核心指标就是回本速度与收益,而这二者成反比。

短期型和快返型年金险虽然可以在较短的时间内开始领钱,但是整体收益不高,养老型年金险收益高,但是需要间隔较长时间才能开始领取,所以在投保前,大家要理智分析自己的偏好和需求进行选择。

在购买时重点关注这么几点:

领取规则:什么时候开始领、领多久、能领多少钱;

IRR:内部收益率IRR的高低代表的就是一个理财产品的实际收益率,IRR越高,你的收益率就越高;

现金价值:现金价值的高低决定了这款产品的灵活性,代表了你退保或是保单贷款可以领到的钱。

三、6款年金险产品详细测评

本月之前,有大批优秀的年金险下架了,比如自在人生。但旧的去、新的来,本来就是保险市场的常态。远虑君从目前在售的产品中,整理出以下这6款:

悦未来大富翁心相随筑福金生华夏红(钻石版)年年喜

一起来看详细测评:

1、悦未来

悦未来这款产品,是比较标准的养老年金险形态:60/65岁开始领取养老金,可以领至100岁。

有以下三大优势:

收益率高;现金价值增长快;支持加、减保,保单贷款,还可附加万能账户

举个例子,来看看它的收益率:

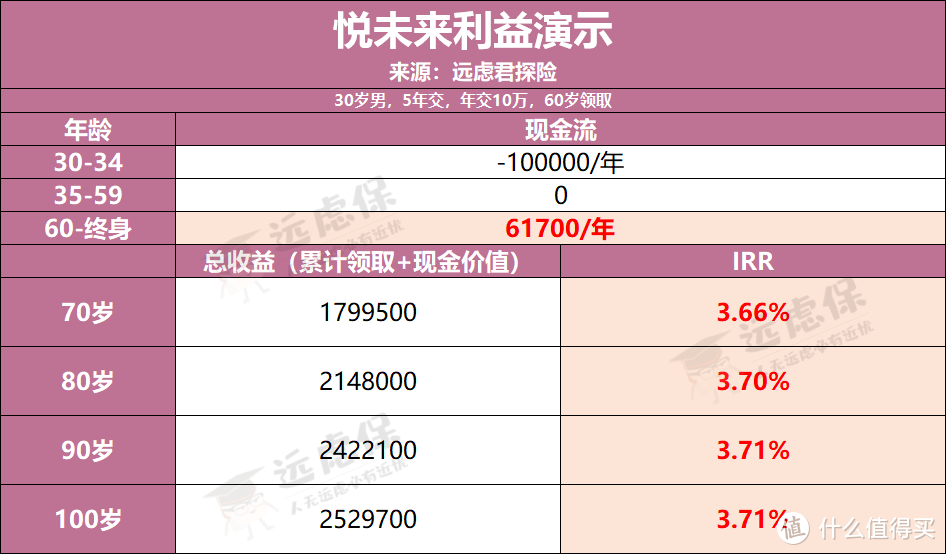

30岁的远先生,每年交10万,交5年,总保费50万,计划60岁开始领钱,那么远先生的收益如下图所示:

如上图,从60岁开始,远先生就可以每年领取61700元的养老金,活的越久,领的越多,对应的IRR收益率也就越高,达到了3.7%左右。

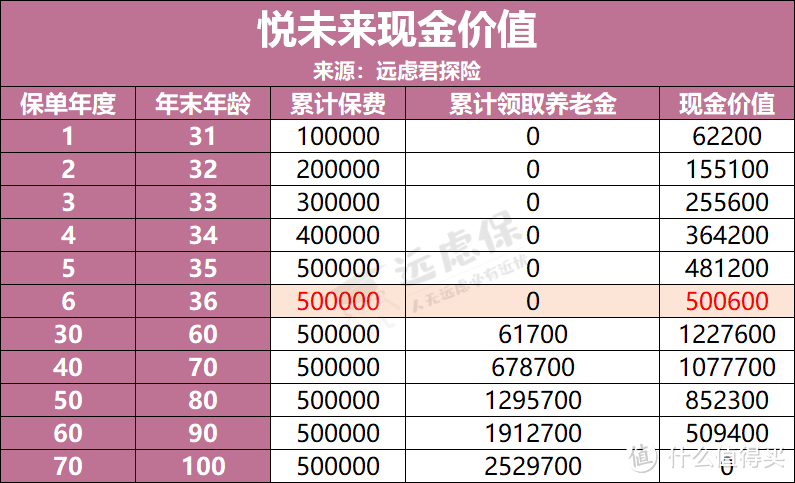

此外,悦未来的现金价值增长速度非常快:

如上图,第6个保单年度,现金价值就已经超过了所交保费,此时退保不亏。且后期现金价值一直存在,若是不幸身故,也能留一笔钱给家人。

除了上方所说的收益高、现价高,悦未来还是一款非常灵活的产品,支持加、减保,保单贷款,还可附加万能账户,保底利率2.5%。

长期积攒养老金,这款产品很合适。

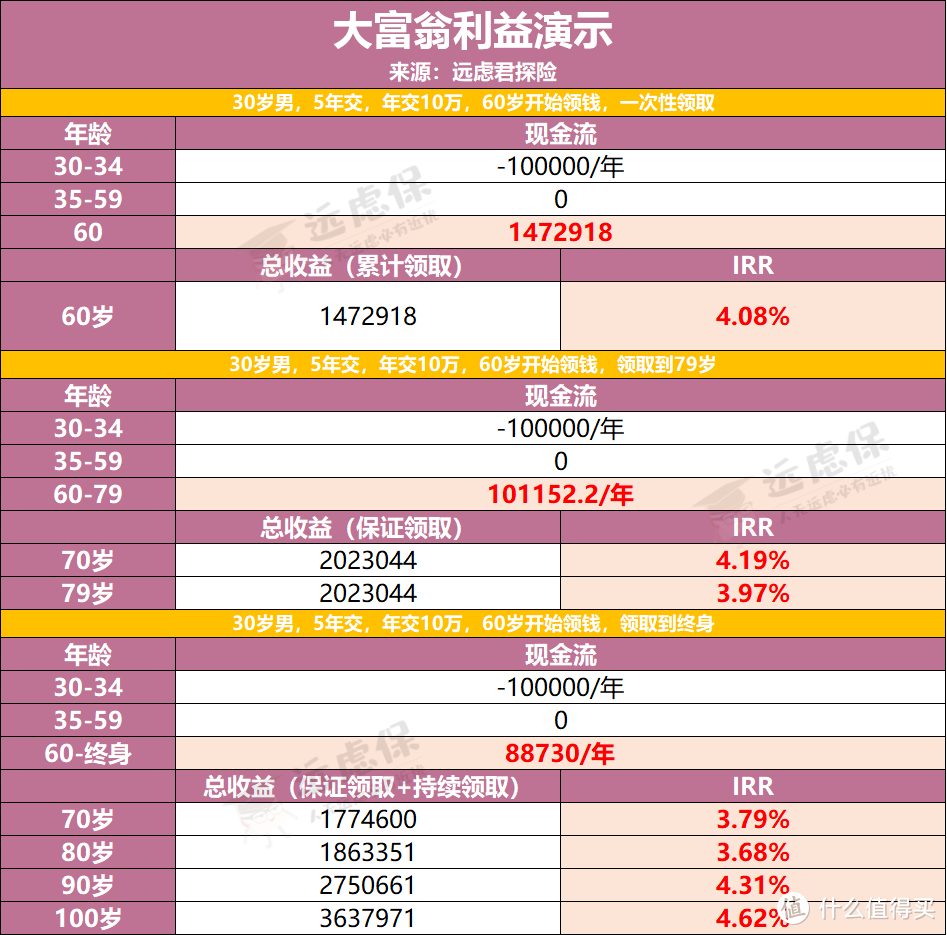

2、大富翁

和悦未来相比,大富翁的投保年龄限定的更严、可选缴费期限更少、起投门槛更高。但这款产品同样具有自己的特色和优势:

保障期限更加灵活;3种领取方式,可自由选择;有保证领取条款,保证领取至79岁。

大富翁的保障期限非常灵活,可以选择保终身,也可以选择保至40/45/50/55/60/65/79岁。

年金的领取方式也很特别,有以下三种:

一次性领取:选择定期保障,到了设定年龄,即可一次性支付全部收益和本金;定期领取:到了预定领取年龄,每年领取一定比例养老金,保证领取到79岁(79岁后合同终止);终身领取:到了预定领取年龄,每年领取一定比例养老金,保证领取到79岁,可以一直领取至终身。

具体来看看收益率:

30岁的远先生,每年交10万,交5年,总保费50万,计划:

①60岁开始领钱,一次性领取;

②60岁开始领钱,领取到79岁;

③60岁开始领钱,领取到终身。

以上面的条件计算,选择一次性领取,收益率是非常高的。不过需要注意,若是持有时间过短,比如45岁开始缴费、50岁就开始领取,收益率就相当低了。

若是选择定期领取,由于保证领取到79岁,若是身故,保险公司会把剩余年限未领取的金额一次性支付,所以年限越短,收益率越高。

若是选择终身领取,每年领取的金额会降低,前期收益率是不如定期领取的;但若是长寿,后期收益率非常可观。

需要注意的是,一旦开始领取年金,大富翁的现金价值便为0,这一点是不如悦未来的。

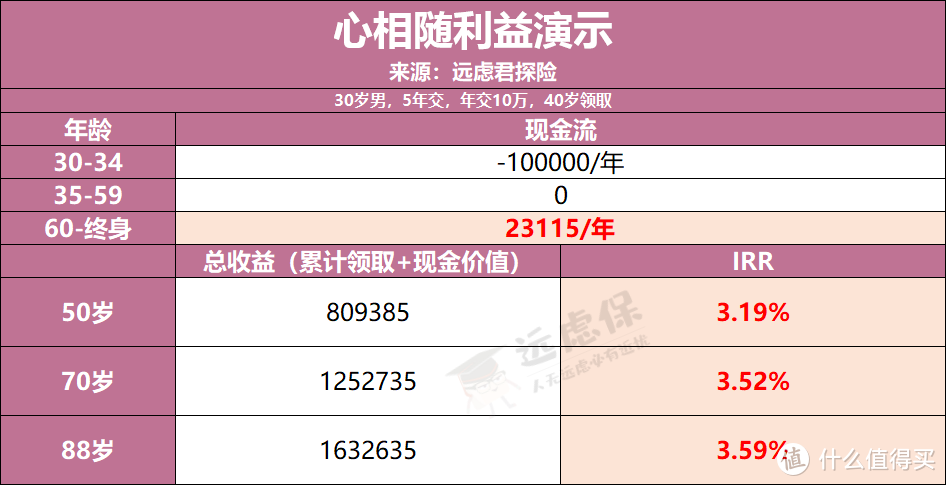

3、心相随

心相随是一款快返型产品,第10个保单年度就可以开始领取生存金,到88岁,若被保险人仍生存,将按已交保费给付满期保险金,合同终止。

这款产品的门槛相当低,年交500元起即可参与。当然了,要实现养老的功效,肯定是在能力范围内交的越多、到期领的就越多。

看看收益率:

30岁的远先生,每年交10万,交5年,总保费50万,第10个保单年度开始领钱:

每年领取的额度不算高,这是快返型产品的共同特征,不过可以早早领取,返本更快、现金流稳定。和同类型产品相比,这个收益率也算不错了。

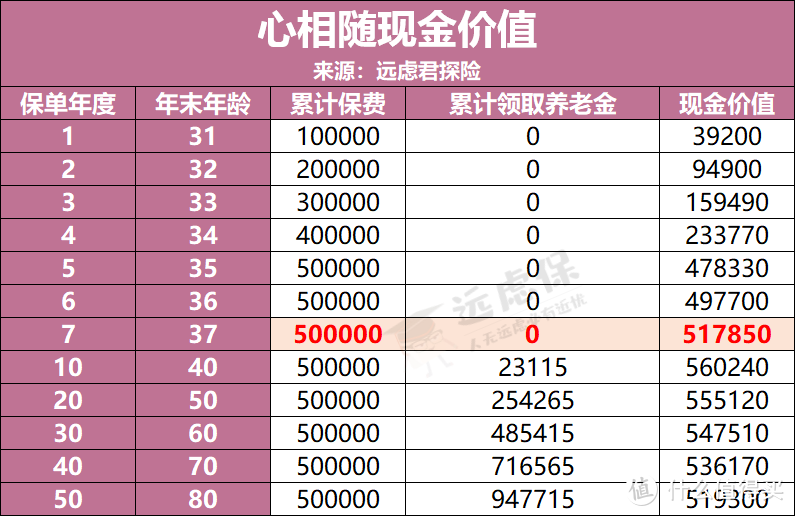

这款产品的另一大特色就是现金价值增长也很快:

缴费期结束2年左右,现价就高于已交保费,此时退保无损失,还可通过保单贷款和减保实现资金的灵活支取,解决短期资金紧张的问题。

和悦未来一样,心相随也可附加万能账户,保底收益3%。大家若是不急着领取年金,可以直接将钱存入其中复利生息。

另外,这款产品还附带投保人豁免,若是投保人由于意外事故导致身故或全残,即可豁免剩余保险费。

4、筑福金生

筑福金生的领取方式比较复杂:

缴费期满后首个保单日-64周岁:年领10%基本保险金额65周岁:祝寿金(已交保费)66周岁-终身:年领30%基本保险金额

这款产品是以保额定保费,还是举个例子:

30岁的远先生,基本保额50000,那么每年需交保费69300万,交5年:

35-64岁,每年领取5000元;65岁领取祝寿金346500元;66-终身,每年领取15000元。

前期领取金额少,收益也较低,后期收益较高,整体回本较慢。优点是领取的时间早,另外还可以附加意外险和重疾豁免。

5、华夏红

华夏红的特点是:缴费结束后,会分5年返还已交保费。前期高返,但后期领取金额极低。

举个例子,30岁的远先生,每年交10万,交5年,总保费50万:

35-39岁,每年可以领取特别关爱金10万,连续领取5年,累计50万;40岁起-终身,每年领取年金1380元。

虽然确实是年年都能领钱,但这笔钱着实有些少了,用来长期养老,不太合适。

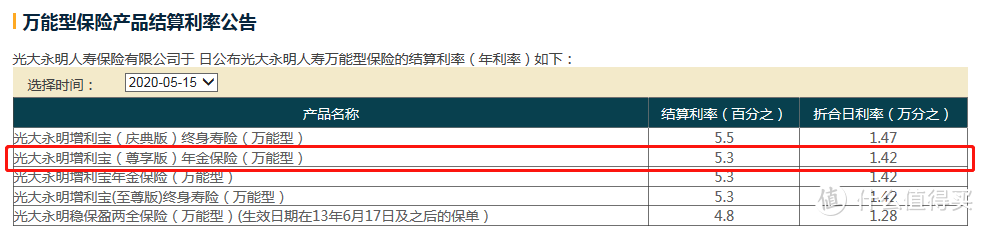

不过这款产品同样可以附加万能账户,保底利率3%,实际结算利率超过5%。想要享受快收益的朋友,可以通过万能账户追加投入、收取利息。

当然,当前结算利率高,不代表往后也是这个利率。

6、年年喜

年年喜是一款短期型年金险产品,保障期限最长也只有20年。

领取方式简单易懂:第5个保单年度起领,首期年金按照基本保险金额给付,之后每年给付的年金在上一年度给付的年金基础上再增加基本保险金额的10%,满期给付1.05倍已交保费。

举个例子,30岁的远先生,每年交10万,交5年,总保费50万:

收益还是非常可观的,到45岁满期返还,IRR达到了3.94%。还可以附加万能账户,保底利率3%,当前结算利率超过了5%。

不管对于哪个年龄阶层来说,这款产品都很适合。既可以用作养老,也可以作为短期理财、为孩子积累教育金的一种手段。

远虑君说

没有绝对完美、适合所有人的产品。就拿上面介绍的这几款年金险来说,各有各的特色。

只有想清楚自己的真实需求,有所取有所舍,才能买到真正适合自己的产品。

并且,永远不要忘了,理财要在基础保障做好之后。