259

227

加保神器:光武一号嘉和保,30万保额最低不到1500元,可能是目前全网最便宜的重疾险

2021-09-01 16:54:32

0点赞

5收藏

5评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

01

大白第一份重疾险,是大学毕业第2年买的。

保额40万,保终身,含身故,一年保费7000出头。

挺贵的,是不是?

但没办法,当年就没有更便宜的。

而现在不同了,

有很多又好又便宜的产品可以选。

像这几天新上的嘉和保2021,

就便宜到不可思议。

只保重疾,30岁,30万保额,保到70岁,交30年的钱:

男性:1644块/年;

女性:1377块/年。

即使保终身,也不贵,男2766块,女2424块,都没超过3000。

坐稳目前全网最便宜的重疾险。

已经有一份重疾险,但保额不够的朋友,别错过嘉和保!

最高能买90万,妥妥的加保神器。

02

嘉和保保障还很灵活:

它只有重疾必须要选;

其余像轻症、中症、额外赔、癌症津贴、癌症二次赔、身故责任,我们都可以自由决定要不要。

那到底要不要呢?

大白来给大家详细捋一捋。

1.轻中症-要

理由1:轻中症可以拉低理赔门槛

平安闹出过一个拒赔案。

苏州的徐岩先生花1万8买了平安福。

21个月后,徐先生不幸冠心病发作。

在创伤小的冠状动脉支架术(轻症)和需要开胸治疗伤害大的冠状动脉搭桥术(重疾)两个选择里。

徐先生最终选择了冠状动脉支架术(轻症),毕竟伤害和创面都要小一些,总花费10万。

出院后,他找平安理赔,结果被拒赔。

因为老版的平安福,轻症根本不保冠状动脉支架手术;虽然重疾保冠状动脉搭桥术,但徐先生做的又不是这个手术。

徐先生起诉到法院,没办法,条款白纸黑字写着,法院也只能支持拒赔。

这个案例告诉我们2点:

a.轻症对普通人也是大病,也要住院手术治疗,如果不赔,一般人心理上接受不了;

b.轻症的存在,在病情还没恶化到重疾程度时,也能得到理赔,赔偿门槛降低了。

理由2:轻症豁免的存在,能放大保费杠杆

比如保费要交30年,但在第3年,小明就查出了轻症,

那不仅能赔一笔钱,后面27年的保费,小明也不用交了,合同还有效,后面得其他轻症、中症、重疾正常赔。

客户得了原位癌(轻症),赔了16万,还免掉了30万保费…豁免多实用啊。

所以,轻中症能带就带上。

嘉和保高发的轻症都保,它还有个特殊设计:

带上轻中症,就自动带上额外赔,

那60岁前:

重疾:能赔180%保额

中症:能赔85%保额

轻症:能赔45%保额。

现在很多好产品都有这样的额外赔。

等于买个保额50万的终身重疾险,送一个保额40万、保到60岁的定期重疾险,

划算的!!

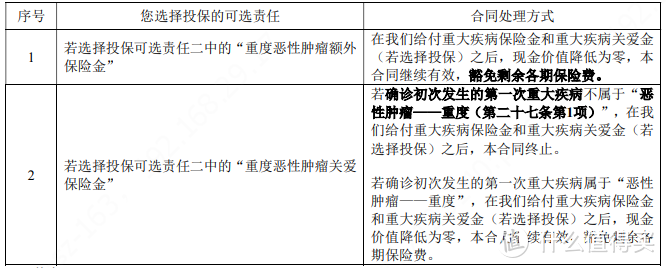

2.恶性肿瘤额外保险金、恶性肿瘤额外关爱金-选恶性肿瘤额外保险金

恶性肿瘤额外保险金其实就是我们常说的“癌症二次赔”:

查出癌症,赔了,3年后,癌症复发、转移了,或没治好,或查出了新的癌症,就再赔一次,赔150%保额(买50万,赔75万)

而恶性肿瘤额外关爱金,即“癌症津贴”:

查出癌症,持续治疗1年后,没治好,再赔50%,最多可以赔3次。

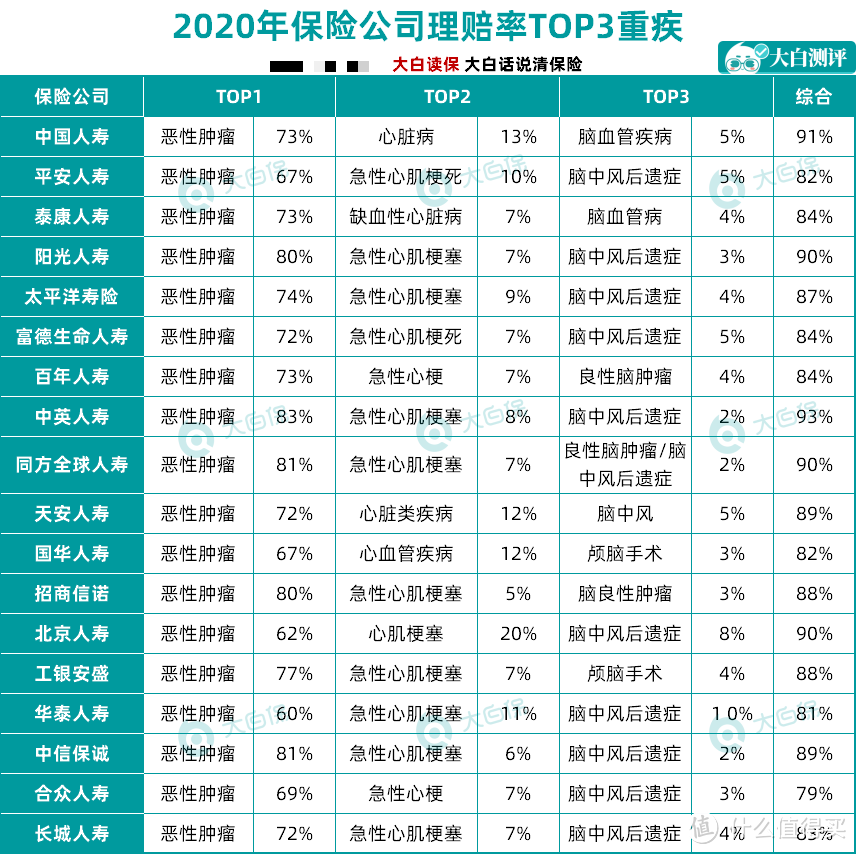

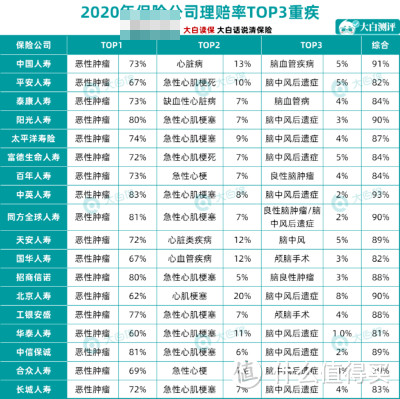

从保险公司理赔数据看,癌症理赔率60-80%,非常高发。

癌症又容易复发,那嘉和保以上两个责任,大白是建议选一个的。

究竟选哪个呢?

先看例子。

小明30岁买了50万嘉和保,

40岁,小明查出胃癌,赔了80万。

如果是癌症二次赔,那小明要等3年,才能获赔75万。

如果是癌症津贴,

那只要小明治了1年还有癌症,就再赔25万,

连续治疗3年,就赔3次,共75万。

很明显,等1年拿赔偿要比等3年容易。

那不是就选癌症津贴了?

不是。

大白更建议选癌症二次赔。

因为嘉和保的癌症津贴,不容易赔:

看懂没?第一次重疾不是癌症,而是其他大病,比如尿毒症,那癌症津贴就不赔了。

谁能控制自己生啥病?

就存在花了钱,也赔不到的情况。

稳妥起见,还是选癌症二次赔,第一次重疾是其他大病,第二次是癌症,嘉和保正常赔。

3.身故-可以不选

带身故,也能赔保额,如果保终身,因为人总有走的一天,等于买了个必赔的产品。

就是价格会贵30%左右;

而且重疾先赔了,再身故,嘉和保就不赔了。

所以大白更建议,重疾险和寿险分开买。

这样先得了癌症,重疾险能赔一笔钱;如果癌症没治好,人走了,寿险又能赔一笔钱。

嘉和保的分析就到这。

下面大白结合价格,来说说大家关心的,嘉和保究竟怎么买最划算。

03

1.纯重疾

能只保重疾的,有有为1号、光武1号、康惠保旗舰版2.0(还带了个前症)。

但嘉和保更便宜,首选。

2个提醒:

a.已经有一份重疾险了,想要做高保额,才建议这么买;

b.只保到70岁,如果年龄超30年,嘉和保最长只能选20年交,觉得贵,可以换有为1号。

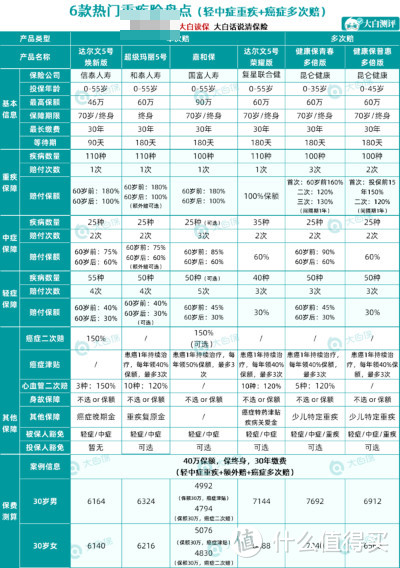

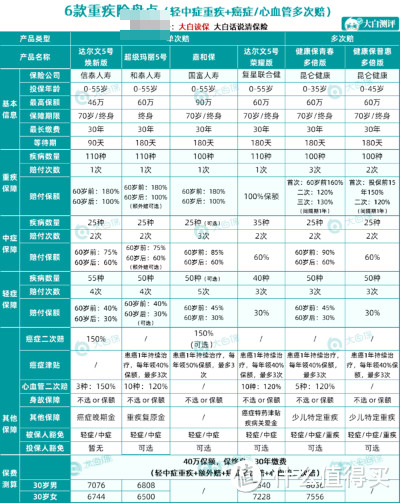

2.轻中症重疾

看图说结论,

保70岁,更建议达尔文5号荣耀版;

保终身的话,那就超级玛丽5号,性价比更高。

3.轻中症重疾+60岁前额外赔

达尔文5号焕新版,比嘉和保更便宜。

不过,如果是女生买,大白更推荐阿波罗1号(即健康保青春多倍版)。

100种重疾,能赔3次:

第1次得A重疾,赔100%;

第2次得B重疾,赔120%;

第3次得C重疾,赔130%。

首次患病如果是60岁前,

不管是重疾还是中症、轻症,分别多赔60%,30%,15%。

中症赔90%,目前重疾险里最高。

价格还巨实惠,

30岁女,40万保额,保终身,交30年的钱:

阿波罗一年只要6104块。

只比达尔文5号焕新版、超级玛丽5号这两款重疾只能赔1次的,贵了几十块钱。

但重疾多赔2次,超级划算。

刚好,最近有个客户理赔乳腺癌,赔了90万,因为她买的重疾险,重疾能赔2次,所以合同还有效;

等于1年后,她再得其他大病,比如脑中风后遗症、尿毒症,还能再赔50万…这就是多次赔的好处。

4.轻中症重疾+60岁前额外赔+癌症多次

嘉和保有保额限制,不推荐。

如果更中意癌症津贴,

超级玛丽5号很合适。

患癌一年,还在持续治疗,那每年领40%保额,最多3年。

多活1年,多领钱,坚持活下去的勇气都更大些。

如果想要癌症二次赔,

那就达尔文5号焕新版。

虽然癌-癌,要3年。

但焕新版自带一个癌症晚期金:

如果第一次重疾就是癌症,并且一查就是晚期,能多拿30%保额。

癌症如果60岁前查出来的,拿一共能拿(100%+80%+30%)=210%保额。

家族有肺癌、肝癌、胰腺癌、直肠癌病史的,可以重点关注下。

5.轻中症重疾+60岁前额外赔+癌症多次+心血管多次赔

从各大保司理赔数据看,癌症赔最多,其次就是脑中风、心梗这些心血管大病。

尤其男性,心血管疾病能占30%;

所以有预算,心血管二次赔也可以带上。

达尔文5号焕新版就很不错。

癌症、脑中风后遗症或心梗复发,都能赔150%保额。

愿意再加钱,就买阿波罗1号。

普通重疾能赔3次;

癌症最高能拿160%+120%=280%的理赔金;

心血管大病能赔2次,第一次最高赔160%,第二次赔120%;

保障无死角!

说贵也不贵,也就线下一个单次赔重疾险的价格。

对结节还友好,1-2级甲状腺结节、乳腺结节,满足条件正常买。

表格比较多,大家要是看得累,没看懂。

老规矩,留言给大白,一对一免费详细问。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】

阿V酱0129

校验提示文案

阿V酱0129

校验提示文案