243

204

保险评测 篇五:天天向上教育金怎么样?2年回本,还能转为养老金!

2020-07-18 21:06:32

1点赞

2收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

高考结束不久,希望每个孩子都能考到理想中的大学。

这段时间跟几个宝爸宝妈聊天,看得出来他们的辛苦,不过也算暂时结束了一段操心的日子。

可中国的父母真的太累了,这孩子还没上大学呢,已经想着以后要不要读研甚至出国留学。

其中一个宝妈这样说:

自己也没什么文化,但我真的想让孩子出国见识一下,可“心比天高、命比纸薄”,一年的学费、生活费等等是我们这种普通家庭所不能承受的。

是啊,“再穷不能穷教育”,虽然每个家庭有不同的教育理念,但随着时间的推移,或许我们真的会对之前没为孩子存点教育金而感到遗憾。

那今天多多跟大家聊聊教育金这个事,介绍一款优质产品——天天向上教育金。

1、天天向上教育金产品责任

2、天天向上教育金特色保障

市面上优质的教育金产品并不多,而由信美人寿相互保险社承保的天天向上少儿教育金保险,绝对是其中翘楚。

投保门槛:

一次交清,5万起

3年交,1.5万起

5年交,1万起

10年交5000元起

不管是名字还是产品本身,多多还是非常喜欢这款产品,不夸张的说,天天向上教育金让我想有个孩子。

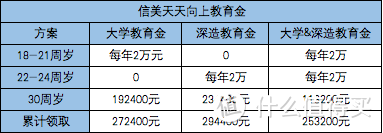

天天向上教育金并不复杂,有3种投保方案可供选择:大学教育金、深造教育金、大学&深造教育金。

0岁男宝,宝妈为其准备教育金,选择一次性缴费10万元,来看看不同计划下领取金额:

可以看到,投入和领取比最高可达到300%,很高了吧?

为什么多多会推荐天天向上教育金呢?主要是因为有4个特别优势:

保证领取

无损退保

4.025%复利增值

可转养老金

1、保证领取

天天向上教育金有3种领取方式,包含年领与月领两种方式,年领金额为已交保费的20%,月领金额为年领金额x0.088。

▲大学教育金:从18岁领到21岁,共领取4年,为孩子本科四年做教育储蓄;

▲深造教育金:从22岁领到24岁,共领取3年,为孩子研究生三年做教育储蓄;

▲大学&深造教育金:从18岁领到27岁,共领取7年,为孩子本硕连读七年做教育储蓄。

天天向上教育金可领取金额的多少,全部白纸黑字写进合同,保证100%领取。

收益确定、现金价值复利增值、保险合同受《保险法》和《合同法》保护,不会有“爆雷”,更不会有“崩盘”。

安全感十足!

2、无损退保

当然,这不是鼓励大家退保,而是因为天天向上的高现金价值,可以在急需用钱时退保缓解压力,而不会有任何损失。

因为国内保险的野蛮发展和从业者的夸大宣传,导致很多人排斥年金险产品,其中不少人觉得回本太慢,那收益就更扯了。

那了解一下天天向上教育金,或许就没有这种担忧了。

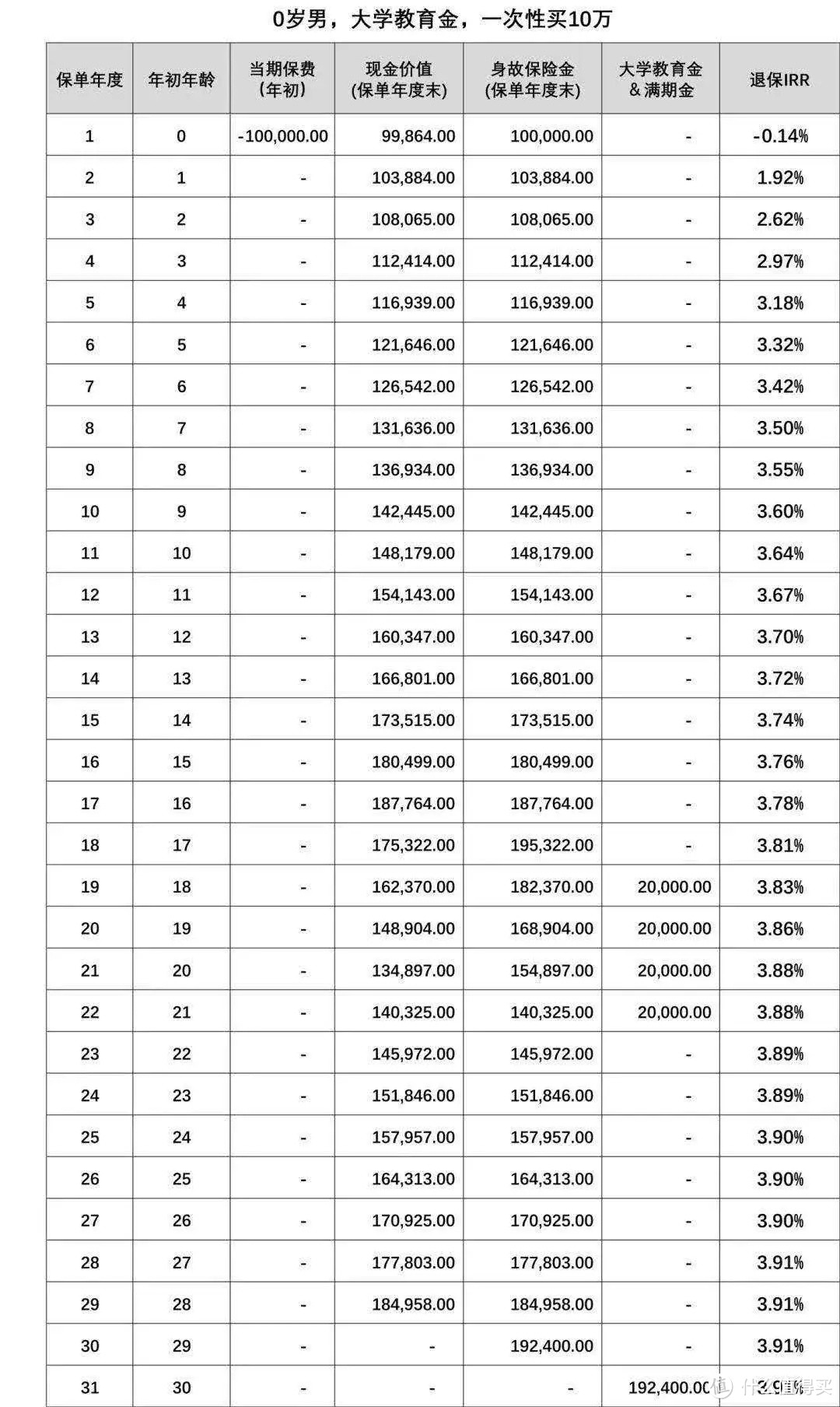

首年现价即可达到所交保费的99.8%,换句话说,随时退保都几乎没有任何损失。

还是以0岁男宝为例,选择投保大学教育金,一次交10万,大家来感受一下:

在18岁到21岁大学四年期间,每年可领取2万元大学教育金,月领或年领均可。

30岁时,一次性领取19.24万满期金,作为婚嫁金也可。

一次性存入10万元,累计可领取27万,270%的返还比,实属不错。

而最夸张的是,作为一款年金险,首年即可回本,以后任何一年退,现金价值都是高于所交保费。

不怕买错,不怕买贵,不怕亏本!

3、4.025%复利增值

天天向上教育金,采用当前行业最高定价利率4.025%,而今年开始,不少年金险定价利率已经是3.5%。

此背景下,在回本之后,天天向上教育金现金价值开始快速、稳定增长。

因为高现价使其快速回本,那如果急需用钱,完全可以无损退保。

换句话说,天天向上教育金就相当于一个活期账户,快速回本且保证4.025%复利增长。

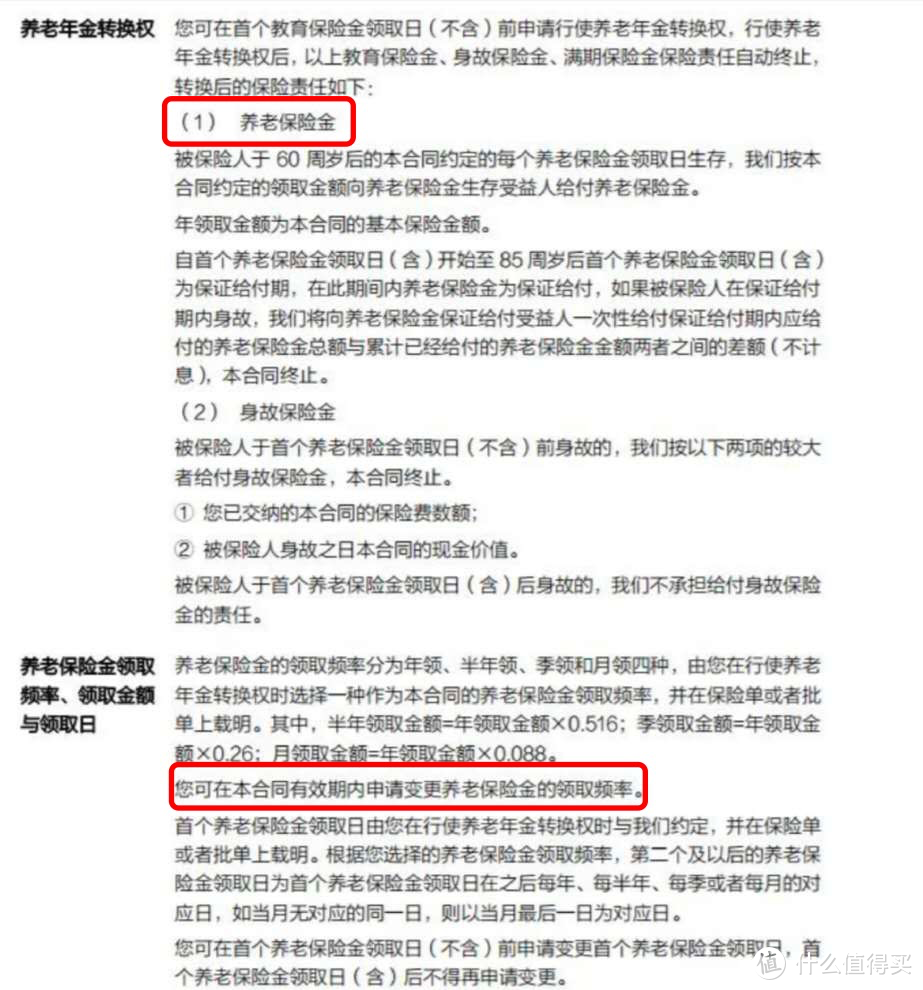

4、养老金转换

天天向上教育金有一个隐藏功能,可以教育金转养老金,条款描述如下:

什么意思呢?

比如18岁开始领取教育金,可那时候发现教育金钱也足够,不领行不行?能不能放在里面继续复利增值?

答案是肯定的,我们可以行使养老金转换权,然后作为养老金领取。

夸张的是,这样也是终身锁定4.025%复利。

放眼当下,基本已经没有4.025%复利的养老金,就算有,也无法做到首年即可回本。

诚然,保险作为低风险投资类产品,其收益确实没有股票、P2P高。

但保险特有的安全性、确定性、稳定性,是其他任何金融产品所无法比拟的。

而天天向上教育金又是教育金产品中的佼佼者,高收益、回本快、可终身锁定4.025%复利。

当然,虽然叫教育金,但并不是需要凭准考证来领,只需要达到约定年龄即可领取。

如果对★天天向上教育金★有任何疑问

或有其他保险相关问题咨询

来cue多多吧✿