25

51

我分析了3000份保单,就只为了揭开这5点儿童保险的坑人套路!

2020-08-07 15:41:32

0点赞

19收藏

0评论

自公子从事保险业以来,对宝爸宝妈的咨询印象极为深刻,

无论是拮据还是阔绰,对孩子都有着120%的呵护,

但凡是买过保险的宝爸宝妈,基本会给孩子买上各种保险。

但是,绝大多数父母给孩子买的保险都或多或少存在问题,

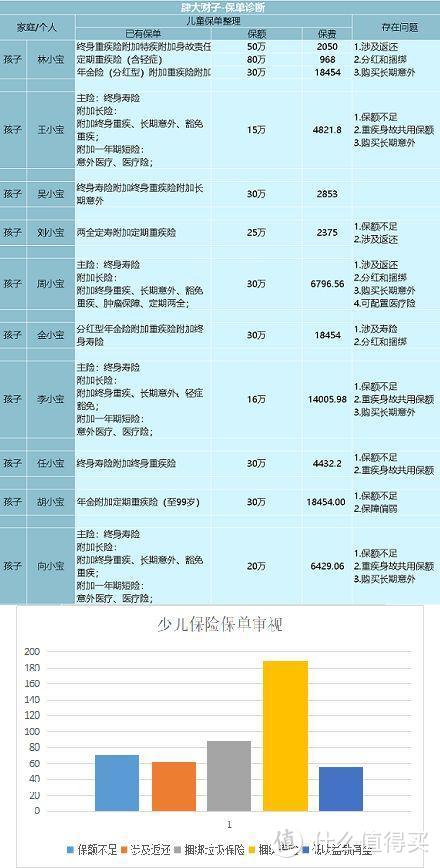

下图是肆公子团队抽样了几百份少儿保单完成的统计表:

显然,绝大多数父母都被坑了!

很多父母给孩子买保险前,大都对保险没有什么概念,

结果被业务员三寸不烂之舌怔住,买了一堆自己些不知道有什么用的保险。

前几年,在保X公社上有过一个提问:

给孩子买了健康险(寿险附加重疾险)+小病医疗,一年保费2160,之后在医院发生了意外,保险公司只赔偿了本金,这样合理吗?

出了意外,孩子没了,家长正身陷悲痛之中,

而保险公司,竟然只退还了本金。

作为父母,特别能理解这位用户的悲痛,

但作为从业者,我却无法说保险公司什么,

因为,未成年人身故赔付是有明确限额的,

国家监管明文规定:

0-9岁:身故赔付不能超过20万

10-17岁:身故赔付不能超过50万

因此0-9岁儿童,就算买了100万的保险,

如果身故,最多也只能赔20万,

而且,更多的时候,真的仅仅是退还“本金”。

所以公子常说,身故赔付对孩子真的是“百无一用”,

终身寿险完全没什么必要。

但是呢,总有人利用父母的爱子之心,推销各种垃圾保险,

就前没几个月,一位朋友给公子发了一份自家娃的保单,

这位朋友说,

早在半年前,她还在备孕的时候,

业务员就屡次登门拜访,东咋呼一下,西唠唠家常,

一来二去熟络了,生娃后,这位朋友手里就自然而然的多了几份保单。

这本是让人很感动的事,

但是一看保单,只叫人脑壳疼,

这保单到底是在保什么?

先不说贵的要死的长期意外,

这才刚出生的孩子,就给配上了高额的终身寿险?

以人没了为给付条件的寿险,对孩子有什么用?

仅仅是,想给孩子买份保障,

这是为人父母者,一个再纯粹不过的小小愿望,

怎么就被人拿来收割了呢?

少儿保险,其实很便宜的,

以重疾为例,公子拿来了重疾发生率表:

如果把人这一生会患重疾的概率定为1的话,人生前20年患病的总概率不到1%。

定价与概率相一致,给孩子买的保险,理应非常非常便宜。

实际上,你去看很多互联网保险,卖得的确很便宜。

支付宝上卖的萌宝保意外险,20万保额,每年也就79;

网销重疾险50万保额,保定期也就几百块,保终身也就是一千来块。

可到了现实中,怎么就变成了8、9千甚至上万了呢?

给孩子买个保险,怎么就这么难?

且听公子来给你分析这现象背后的原因。

为人父母者,总想给孩子最好的呵护,

但是绝大多数人都没有时间和精力去研究保险,

往往是经不住业务员软磨硬泡、就买了一份又一份保险。

结果,绝大多数父母给孩子买错了保险,被各种套路给坑了。

1、捆绑垃圾保险:“大而全”

很多家长抱着给自己孩子买保险、不能心疼钱的想法,

割肉给孩子买了份所谓保障全的。

这就给了很多保险公司可乘之机,很多保企都推出了很多大而全的产品,说什么“一张保单保所有”。

保疾病、保伤残、保死亡,大病能给钱,小病都报销,从头保到脚,从天保到地。

大家不想想,这可能吗?

这种产品,往往是坑货的集合。

这类保险,样样都保,样样保障都不全,卖得还贼贵,比分开买贵上几倍。

我们以少儿X安福为例,

表面是重疾险,实则是“终身寿险+重疾险+...”

其它的先不说,单说这捆绑的终身寿险,

这终身寿险,对孩子有什么意义?

我们做个简单地分析,我们就能知道,

给孩子买终身寿险是多么的荒诞:

假设我们给孩子买终身寿险,这笔赔偿,

不仅对你没意义——为人父母,谁都不希望白发人送黑发人。

孩子也用不到——孩子没了才有的赔偿,对孩子有什么意义?

买保险是为了买到保障,

捆绑对当事人没什么意义的保险,这不明摆着坑人吗!

再说重疾险部分,

既然是买给孩子的,既然是重疾险,那我们就来看看重疾保障,

我拿到了国内少儿重疾的经验数据,可以供大家参考:

看到了没,少儿X安福的特定重疾保障非常鸡肋不说,高发重疾还偷工减料。

买了的没用,有用的没有,

大而全的保险,往往就是“大而坑”

单独拿出来卖,就会显得很糟糕。

捆绑在一起,保费反而贵几倍。

如果遇到大而全的保险,一定要当心。

2、给孩子买终身寿险

终身寿险是大而全的一部分,但是值得我们再单独拿出来说一下:

很多家庭给孩子买保险,就是要买保障“全”的,能全方位保护孩子的。

某些销售人员就利用了咱爱子心切的心理,不管能用不能用,就把乱七八糟的保险捆绑再一起,

你以为都保障全了,但实际上踩了大坑,

比如:很多家长都给孩子稀里糊涂买了寿险。

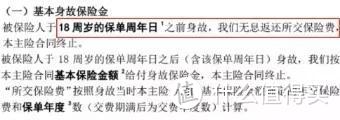

国家出于对未成年的保护,防止某些丧心病狂的父母杀子骗保,规定:

未成年人的身故保额,10岁之前,不超过20万,

10岁—18岁,不超过50万。

这就意味着,即便给孩子买了份寿险,孩子不幸死了,也用不上。

对于绝大多数少儿产品的条款,是这样的:

这那么意味着什么?

给孩子买了一份寿险,前18年不能用,即便身故也只退保费。

18年后,孩子长大了,万一孩子这时候身故了,买了50万保额会赔50万。

可是,含辛茹苦把孩子养这么大,这50万又能弥补什么?

而且,终身寿险非常贵,以X安福捆绑的终身寿险为例:

0岁承保,50万保额,20年缴费,每年需要3850元。

但凡交了这个钱,就相当于打了水漂了。

前18年用不上,之后即便用上了,代价惨重,保额也不够。

所以,终身寿险买了必坑!

千万不要跳进这个大坑。

3、“有病治病,没病返本”:返还型保险

很多人总想着钱不能白花了,

万一交了一大笔钱,结果平平安安啥事没有,那保险不就白买了?

于是很多公司推出了返还型保险,号称“有病治病,没病返本”。

如果得了病,赔你一笔钱,

没得病的话,到期还能把“保费”返还给你,

“这简直是免费的保险啊!”

但是真买了它,你就上当啦。

让我们来看两款产品:

一款是纯保障的晴天保保,每年945;

一款返还型,安X分2019,每年4750。

爱X分2019的保费足足有晴天保保的5倍。

而这个比法,对晴天保保可是不公平,

晴天保保的责任可比爱X分好太多了,

轻症,晴天保保赔30%,爱X分是20%;

中症,晴天保保赔50%,爱X分没有。

而且,少儿高发的重疾,晴天保保可比爱满分覆盖得多得多。

很多病,晴天保保可以赔双倍保额,可是爱X分压根不保。

另外,晴天保保可以每年增保额,每两年递增15%,可递增至175%。

50万保额,10年后出险可以赔87.5万。

这就意味着,这保险有一定的抗通胀能力。

这就很有意思了。

一个想法正常的父母,想的是万一我孩子病了,保额够不够用;万一孩子二十年后病了,钱贬值了,保额够不够用,是不是要买一个抗通胀的保险。

少儿重疾险就几百块钱!仅仅为了返还就要花好几千?! !

而且仔细想想,要过30年返还,

30年前的一万块和30年后的一万块,它能是一样的吗?

某些人把返还型吹的天花乱坠,但大家觉得是不是公子说得这个理,

压根就不该给孩子配置返还型保险!

我特别心疼买了返还型保险的父母,

美滋滋想起钱多少年后会返还,

但殊不知,

某些心怀不轨的坏人把你孩子卖了,你还在帮忙数钱。

返还险我之前有专门讲过,

今天,我把返还险的底裤拔下来了

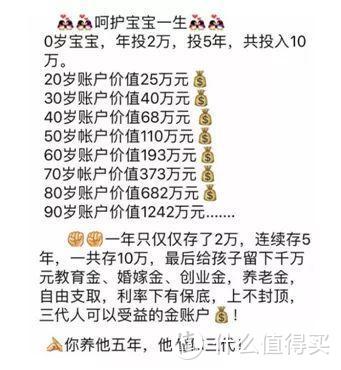

4、低收益教育金

在保险销售人员的朋友圈,我们经常会看到这种宣传语:

这保险可太“厉害”了,

教育、婚嫁、创业、养老,啥都能保,甚至要管我三代人。

很多人头一热就交了钱,结果买的就是个“战五渣”。

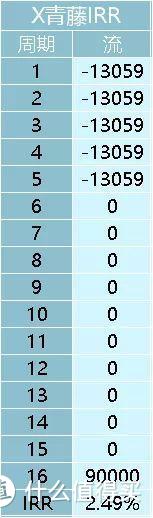

我们以X安常青藤为例,7岁宝宝,保到22岁大学毕业。

每年13059,交5年,22岁能拿回90000块,

一看年化收益率,不过2.49%。

这种教育金,乍看上去猛如虎,收益不到2.5%。

现在像X东金融上的智能存款,很多都能做到4%以上,50万以内0风险。

我就想问,你这教育金,锁定十几几十年,收益率还不及银行存款。

买了低收益的教育金,就像是用养娃的钱去养保险公司。

而且入了这个坑之后,每年多花几千上万,总保费多花十几万,

想退吧,要亏钱;继续交吧,家庭财务可能受到压力。

不值得,不值得。

5、少儿万能险:名为万能,样样不能

除了前面几个套路,还有个更坑的,名为万能险。

而这类万能险,基本就是前面几类产品的组合,坑上加坑。

保险产品,复杂程度与坑的程度成正比,

越复杂越坑,

而万能险是最复杂的,也是最坑的。

一般来说,这类产品的营销话术是这样的:

每年5000元,算下来一天也就13元,还不够先生一盒香烟钱,但是你能买到什么呢?能在孩子高中阶段每年领取4000元;大学阶段每年领取1.2万元;30岁结婚还能领个20万;60岁老了也能领几十万;就算中途不幸得大病还能赔8万;百年以后还可以给儿孙们留点钱……

一天一盒烟钱?

说实话,买了这种产品,还不如给先生留着买烟。

这类产品,一般鼓吹保障理财两不误,但其实一看,保障也不行,收益也不行。我们以X安的X能星为例:7000块,能买这么多的保障,看起来很丰盛吧。

我们不妨拆解一下,

先来看保障部分:

15万寿险+12万重疾+10万意外,

15万寿险+12万重疾,我们拿支付宝上的少儿健康福为例,大概是1050

10万意外是39.5元

它们的成本最多最多1100,

我们来看X能星它卖多少钱哈:

寿险:456

重疾:132

意外:170

意外医疗:423

豁免:400

总共2708,贵了两倍还多。

而且这12万重疾,10万意外。

糊弄谁呢?

这个保额只能买个心理安慰,关键的时候根本不够用。

小朋友无论意外,还是重疾,影响的是一辈子。

就这点保额,大家觉得合适吗?

再来看理财部分:

从历史收益账户看,收益还是不错,能到4.5%。

但是!你会发现去掉保障部分,这部分就没多少钱了:7000-3500(首年佣金)-2708(保障部分)=792

这个账户能理的,就700多块。

???

7000块的东西,拿700多去理财,

你什么时候指望能收回本?

理财还理个P啊。

像这类产品,真的是坑出了新高度。

保障也不行,理财也不行。

你给孩子买,到底是在爱孩子,还是在坑孩子?

竟然有些人还卖这种产品?

良心去哪里了?!!

在孩子人生的前20年,靠的是父母兜底。

什么叫兜底,就是吃喝玩乐靠父母,买保险还靠父母。

所以,身为父母的我们要记住一句话:先管好自己,再管那个小鳖犊子。

一个家庭里,父母的责任是挣钱,孩子的任务是花钱。

很多人给孩子保险配得倒是齐全,但自己却是在“裸奔”。

也不想想,

父母倒了,家庭没了收入来源,孩子奶粉钱都没有,更何谈保费。

一家三口,先配父母,再配孩子,这是原则。

说清楚了这些,我们再具体说说怎么给小鳖犊子配保险:

我们接下来一一来说:

1、少儿医保

很多父母可能不知道,有少儿医保这个东西。

很便宜,每年只要花100-500块(国家还会补贴保费的40%-60%),就能报销60%-90%的医疗费用。

无论什么身体状况,新生儿落地就可参保。而且在出生三个月之内参保,这三个月之间产生的医疗费用都报销。

所以无论大人还是小孩,在考虑商业保险以前,一定要把医保这个国家基础福利配上。

2、少儿重疾险

因为少儿患重病的概率很低,少儿重疾险通常会很便宜,

于此同时是,治疗孩子的重大疾病,花费特别高。

以白血病为例,重症室的费用每天都要上万块。

而少儿重疾险是给付制,一但得病,会把重疾保额直接给家庭,买50万保额直接赔50万。

这笔钱,家庭用来给孩子看病,弥补这期间的收入损失,照顾孩子未来的生活,全都可以。

对于家庭来说,意义重大。

而且少儿重疾险非常便宜,这个年纪买,50万保额在某些年龄段甚至比百万医疗险还便宜。

又便宜,又实用,

保额建议要配到50万以上。

保30年也就几百块,保70岁/终身也就一两千。

注意,买少儿重疾,要留意少儿高发重疾是否齐全,有高发重疾多倍赔为佳:

3、少儿意外险

熊孩子的最大特点就是皮,磕着碰着,摔着烫着的情况比较多。

那么一款便宜又实用的意外险是有必要的。

少儿意外险,

小到跌打损伤,猫抓狗咬;

大到交通事故、万水触电,都能保。

20万保额,每年不超过100块。

给孩子买意外险有两条建议:

一是要重视意外伤残、意外医疗部分。

因为意外死亡责任,国家规定9岁以下有20万的限额,多买了也白买。

所以我们要重视意外伤残和意外医疗责任。

意外伤残是按伤残比例赔付,即便完全断了一只胳膊才能赔60%,20万才能赔12万,很显然的不够用,所以可以通过配置多份做高保额。

而意外医疗实报实销,磕着扭着骨折了,在现实生活的的用处更大。

二是如果家里的孩子实在太皮,还可以顺道买个附带监护人责任。

熊孩子不小心cei了叔叔家的瓷瓶,还是毁了阿姨家的ipad,保险公司都会替你赔一部分。

熊孩子皮得开心,你看着安心。

4、百万医疗险

把百万医疗险放到第四,并不是它不重要,而是因为它是短期险。

百万医疗险是报销制,去掉社保报销部分和免赔额,在医院的住院和医疗费用都能给报销。

而且百万医疗险通常有高达几百万的保额,甭管是什么病肯定都够用。

如果出现极端风险,孩子得了一种需要花费几百万的病,连重疾险和医保都兜不住。

为了防止家庭财务状况被击穿,百万医疗险是你唯一的选择了。

只不过是因为百万医疗险是短期险,买一年保一年,最好的产品保证续保六年。

如果身体出现了变化或产品下架,可能会导致无法续保的情况。

所以在买的同时,也注意一定要配上前面提到的几款保险。

5、学平险/小额医疗险

对于这两类保险来说,医疗、意外的保额都不高,通常只有几万块。

如果发生了需要理赔的情况,这笔钱,要家庭自己掏,要掏得起,

可以选择风险自担,也可以买上一份学平险/小额医疗险。

保费也不贵,几十上百块的样子。

咱们需要给孩子买的保险就这么多,这么多保险,配下来要多少钱呢?

公子给你三套方案。

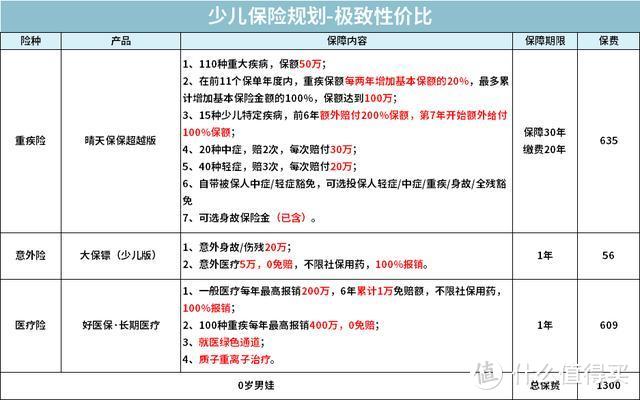

第一个方案,适合预算不多,追求极致性价比的家庭

重疾险推荐晴天保保超越版(测评),50万保额,保障30年,每年要635元。

晴天保保最大的特点就是保额能增长,每两年递增20%,最高增至200%。

10年后,50万保额能涨100万。

这就意味着这保险能抗通胀,非常优秀。

而且还有少儿高发重疾多倍赔,

第7年不幸得了白血病,能赔360%的保额(特疾前6年多赔200%+保额增长60%),50万能赔180万。

非常适合家庭购买。

意外险推荐大保镖少儿版(测评),20万保额只要56元,绝对的地板价。

而且这款意外医疗部分非常优秀。

0免赔,报销比例100%,最高报销5万,社保外的自费项目也能报销。

属于可以闭眼下单的产品。

医疗险推荐支付宝上的好医保·长期医疗(测评)

200万的医疗报销额度,1万免赔;

400万的重疾报销额度,0免赔。

而且还保证6年续保,6年内的再也用不担心,得大病花钱了。

而且在保费上,是市面上几款最好的百万医疗险里,对小朋友最友好的。

非常建议这款。

第二个方案,适合小康之家

重疾险选择大黄蜂3号plus,60万保额,保至终身,选上重疾2次赔付,每年2724元。

大黄蜂3号是款博采众长的产品,保障期可长可短,得了重疾后,再得重疾还能再赔1次。

如果得了20种高发特定重疾,可以赔120%保额,50万保额能赔60万。

这款产品责任实用,保障又全,非常好。

意外险依然选大保镖少儿版,增加一款小顽童意外险,保额一共40万。

医疗险还是好医保·长期医疗,不再多说。

此外,还增加了小额医疗险,平安的少儿万元户2020,1万住院医疗,0免赔,1万意外伤残/身故,每年277块。

因为0免赔,小孩子小病小灾要住院,用上的概率还是很高的。

第三个方案,适合预算充足的家庭:

重疾险,

慧馨安健康保80万保额保终身,每年3064元,

晴天保保超越版50万保30年,每年635元。

一共3699元。

这么配置的话,

如果0岁投保,1岁出险,能赔130万,

11岁出险,就能赔180万,如果是白血病之类的少儿高发,赔的更多,310万。

这样的话,像极了父母对孩子的责任,从责任越来越重,到孩子成人后责任变得越来越轻。

直到后面,你望着孩子远去的背景,说句不必追,依然还有80万的保额保护他。

意外险,重点把关注点放在意外伤残。

除了大保镖少儿版,还可以增加了一个小顽童和萌宝保,一共做到60万保额。

萌宝保在支付宝上就能买,责任也非常好,含有疫苗接种意外和监护人责任,20万保额一年只要79。

小额医疗和前面一样,选平安万元护即可。

百万医疗险推荐的是建议选择保障更全的超越保长期医疗,

普通医疗200万保额,1.5万免赔

重疾医疗400万保额,1.5万免赔。

6年保证续保+特需医疗,保障也是很全了

可以将保障做到很全,大家可以按照家庭情况购买。

好了,说到这里,

从低配、中配到高配,三种方案任你选,

大家按照自家的经济状况购买即可。

少儿保险本身非常简单,

但是套路也是形形色色,

公子写这篇文章,正是要解决这个问题,

避开这些误区,了解正确的配置思路,

再参考公子给的配置,就不难买到适合自身的好保险。

实际操作中,可能还有各种各样的细节,

如果有什么疑问或者不明白的,可以私信或在下方留言。

就这样。

如果还有细节上的问题,可以下方评论给我留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: