251

212

买意外险的注意事项,这9点常见但易忽略!

2021-06-01 22:21:27

0点赞

1收藏

0评论

创作立场声明:先懂点保险,再买保险!

随着互联网保险的发展,出现了越来越多高性价比意外险,现在就有不少299元保100万的成人意外险,比如大护甲A款、B款及人保大护甲2号。

虽然看上去便宜,但买意外险的注意事项你知道吗?

本篇,梳理一下影响意外险理赔的9个因素,希望对你有所帮助。

1.职业要求

意外险价格跟年龄基本无关,一般18-60周岁保费一样,但职业不同价格不同。

普遍来说,绝大多数意外险要求职业为1-3类,部分可扩展至4类职业。

至于5-6类高危职业,就需要考虑专属意外险。

如果出险时职业类别或所处工作状态对应的职业类别超出产品可承保职业范围,保险公司有权拒赔。

2.未如实告知

自古流传的“保险是骗人的”这句话,其罪魁祸首就是未如实告知。

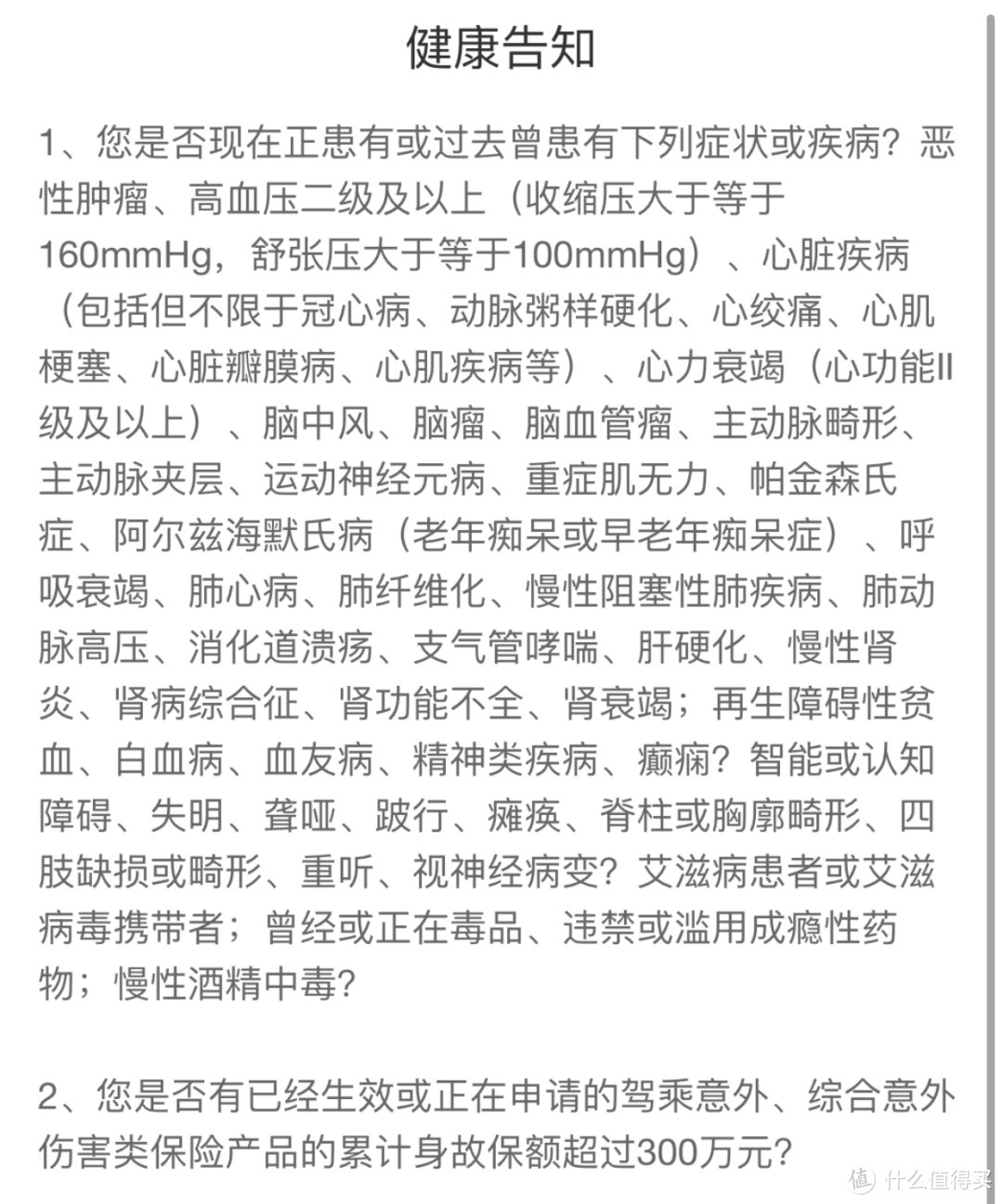

并非所有意外险都没有健康告知,但都比较简单,一定要特别注意。

比如,大护甲B款就加入了如下健康告知:

如有上述情况,则无法购买。

此外,部分产品对收入也有要求,比如买100万版本,需要年收入达到10万以上。

3.只保全残

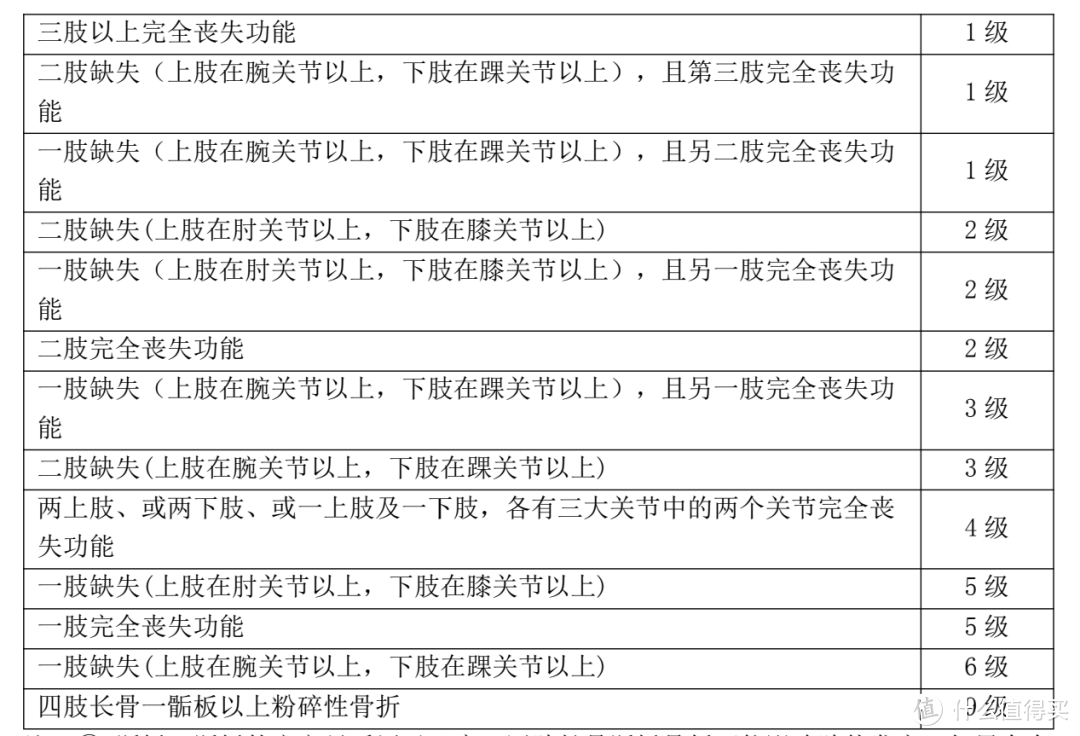

我们先搞清楚一个前提:

意外伤残保险金=意外伤残基本保额✖️伤残等级对应给付比例

其中,1级伤残,给付比例100%,以此类推,10级伤残给付比例10%。

比如,上肢在肘关节以上缺失属5级伤残,给付比例为60%,买10万赔6万,买100万就赔60万。

仔细想一想,这种伤残最直接的影响就是无法工作、收入中断且需长期康复,而6万理赔款用途真的大吗?

此外,还有一类产品只保全残而不保伤残,比如前几年非常流行的“百万身价”意外险,其实是主险两全保险+附加意外责任,这类产品大多数只保全残,而非伤残。

上述案例一肢缺失,如果是只保全残意外险,则一毛钱都不会赔。

4.医院不符合要求

关于意外医疗,关键是2个注意事项:

是否扩展社保外费用

就医医院要求

是否报销社保外费用一般都会明确写明,如果不扩展,则如免疫球蛋白这类自费药无法报销。

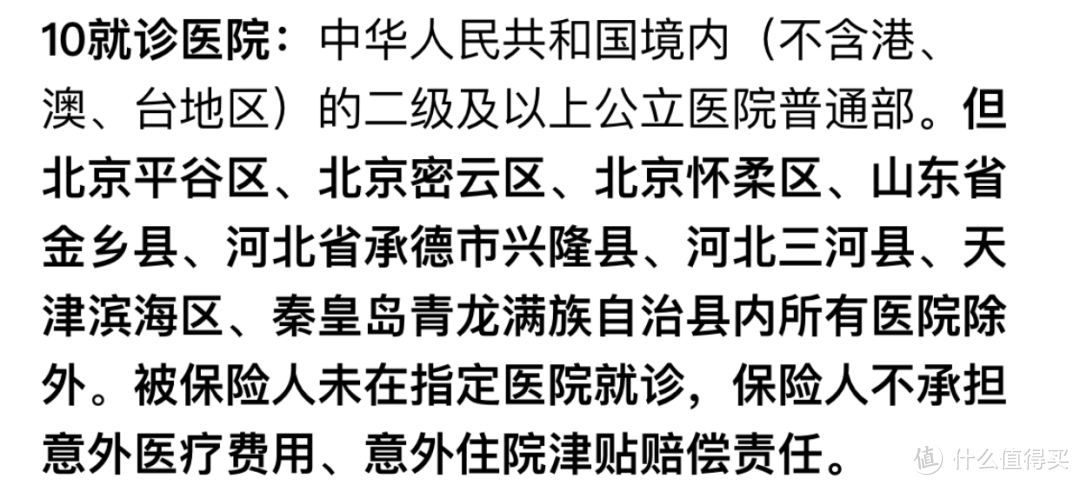

至于就诊医院,一般要求为:国内大陆二级及以上公立医院普通部。

通常来说,县、区、市级医院都属二级以上医院。

如果前往私立医院、特需部或二级以下医院就诊,保险公司有权拒赔。

此外,还会对部分地区医院免责,比如某产品要求如下:

比较友好的是,部分产品对狂犬疫苗可拓展至定点防疫站、社区中心。

5.不符合保险责任

一般来说,常规意外险有3大责任:

意外身故

意外伤残

意外医疗

一定要特别留意是保伤残还是全残。

当然,现在不少意外险在此基础上扩展了另外两个责任:

意外住院津贴

猝死保障

特别注意:猝死不属于意外,只是意外险附加的单独保障而已。

6.不符合猝死定义

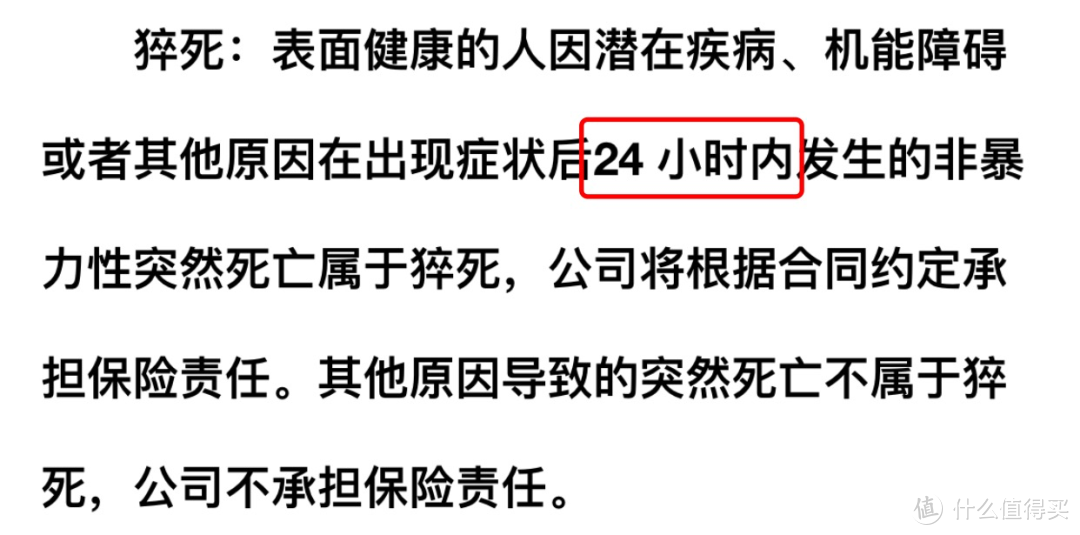

我们先明确一个前提:猝死是最严重的疾病,不属于意外。

如果意外险附加了猝死保障,那一定要特别留意2个地方:

身故时间限定

是否有既往症限定

一般来说,意外险猝死定义如下:

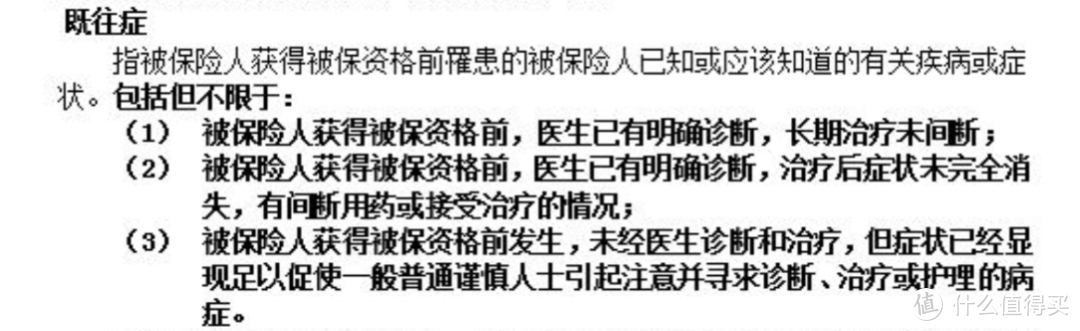

此外,还需注意是否有既往症限定,比如人保大护甲2号:

如因既往症引发猝死,属于免责范围。

7.属于免责条款

一般来说,意外险免责条款有主合同免责和各附加合同免责,举几个比较容易误会的情况:

无有效驾驶证驾驶或驾驶无有效行驶证的机动交通工具,比如不合规电动车;

高原反应、中暑;

从事高风险运动期间,包括但不限于潜水、跳伞、攀岩等。

当然,不同产品有不同免责条款,注意阅读即可。

8.高空作业免责

部分意外险有这样的设定:

这个事情就有的扯了,但买意外险的注意事项又非常容易忽视。

比如在农村去房顶干活,万一不小心跌落,会根据此条而免责。

当然,绝大多数产品无此限制。

9.理赔资料不齐

意外险理赔会涉及意外身故、意外伤残、意外医疗、猝死等,不同理赔事项需要资料不同,比如意外住院医疗理赔需提供如下资料:

特别提醒:保留原件,特别是发票!

买意外险的注意事项不止上述8点,但却是常见且容易忽略的点,购买时一定要特别留意。