232

134

保险常识 篇十三:父母的保险怎么买?3套方案教你少花冤枉钱!

2019-08-12 21:18:49

40点赞

776收藏

34评论

很多朋友咨询探险君说,为什么想给父母买保险这么难呢?要么保费太贵、保额买不高,要么就不符合健康告知,买不了。

的确,商业保险对老年人群体不太友好,毕竟保险公司承保的风险是不确定的风险,而老年人,实际发生疾病或死亡的风险已经非常高,几乎成为了确定性的风险,而确定性的风险意味着必然的赔付,保险公司作为商业机构,不同于国家的医保机构,是需要持续盈利才能长期经营,所以市场上适合老年人投保的产品少之又少。

不过,另一方面老年人的保险市场却又是巨大的,据人口统计,我国有2亿多人口的老年人,人口老龄化也是一个整体的趋势。保险公司自然也不愿意放弃这一庞大的市场,也会推出了一些有针对性的保险产品。

今天这篇文章,咱们就围绕给父母买保险这件事展开聊,主要内容如下:

1、给老人买保险到底有哪些限制?

2、到底有哪些保险产品老年人可以买?

3、三套保险方案让你给父母买保险少花冤枉钱

一、老年人买保险到底有哪些限制呢?

1、投保年龄限制

除了意外险,大部分健康险的投保年龄都会限制在60岁前,除了专属的癌症类医疗险,其他的60岁以后可购买的健康险种类就很少了。

2、投保额度限制

虽然有些保险产品可以购买,但是能买到的保额却不高,比如重疾险和防癌险一般都不会超过20万元,而探险君经常说的是买保险就是买保额,保额低了不解决问题。

3、健康告知限制

我们都知道,在投保时必须要填写健康告知,比如常规的慢性病:高血压、糖尿病等都不能再买保险了,而很多老年人都会或多或少有这样那样的健康问题。

4、交费年限限制

一般长期险往往都是长期交费,交费年限都在20年左右,这样,每年所交的保费我们也能承受,而老年人通常都限制在5、10年交费,分摊到每年则交费的压力增加不少。

5、保费定价限制

保险产品的定价往往与风险发生的概率直接相关,老年人的保险经常会出现保费和保额倒挂的现象,也就是实际所交的总保费超过了产品的保额,根本体现不了保险的杠杆作用。

二、哪些保险产品适合老年人购买?

保险是按需求配置,我们先简单分析下老年人面对的保险需求。

1、老年人不需要寿险保障。

虽然老年人面对死亡的风险很高,但是大部分的老年人已经没有了家庭经济的责任,死亡更多的是带来一种感情的伤痛,所以,寿险的保障是不需要的。

2、老年人的重疾险犹如难啃的鸡肋——食之无味,弃之可惜。

老年人购买重疾险要么保费贵、保费倒挂(总保费>保额);要么保额低,一些可买的消费型重疾险在50岁后的最高保额往往限制在10万以下。

毕竟老年人发生重疾的概率高,并不是保险公司欢迎的群体,再一个老年人发生了重疾更多的支出是在医院里大额的治疗费用,重疾险收入损失的作用对老年人就很小了。

3、医疗险投保要看健康状况。

近两年很火的百万医疗险实际非常适合老年人购买,通常会有1-2万的免赔额度,剩余的部分再由保险公司报销,抵抗重大疾病带来的巨额医疗费用。

不过也要注意两点,一个是投保年龄,很多产品都限制在60岁以下购买。二个是健康告知,医疗险的健康告知通常是最严格的,而老年人或多或少都会有一些健康问题。

4、意外险的保障是刚需。

伴随着老年人肢体能力的衰退,发生意外的风险变大,意外通常会面临三种情况:意外死亡、意外残疾和意外住院,我们在前文提到了死亡更多的是情感的伤害,但是伤残和住院却是会直接影响到整个家庭的财务情况。

而意外险是对老年人最友好的产品,因此无论预算多或少,意外险是一定要买的,尤其是要附加的意外住院医疗,且一定要报销社保外的自费药和自费器材等

三、3套保险方案

好了,讲完了理论,探险君结合几个实际的投保咨询案例,提供具体的保险方案供大家参考。

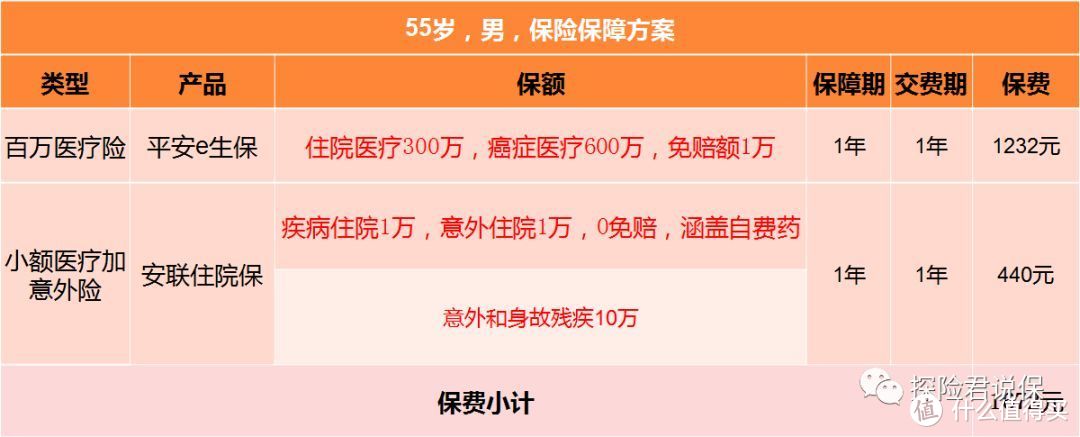

案例一:预算不足,但是身体健康。

网友小A的父亲年龄55周岁,身体健康,但是小A夫妻二人属于独生子女,是典型的4-2-1家庭,需要承担的家庭责任重,经济压力大,担心父母年龄大了,一旦有个疾病或意外,自己无力承担,因此希望给老人购买基础的人身意外、健康的保障。

探险君给出的方案是:百万医疗险搭配小额医疗险和意外险,保费预算1600元左右。

方案解读:

基于小A预算有限,探险君设计了一套性价比非常高的方案,主要侧重于住院医疗方面的保障。

其中,平安e生保主要覆盖重大疾病方面的治疗费用的保障,普通医疗300万报销额度,癌症最高可达600万,先社保报销,剩余的再扣除1万的免赔额度后100%报销,且涵盖进口药、自费药和自费器材等。

而安联住院保,针对平安e生保1万不赔的部分,可以做到0免赔,90%的报销,这样一旦发生住院,实际自己负担的就非常少了。

除了意外和疾病住院报销,安联住院保在发生意外门诊治疗时也可以做到0免赔,90%报销,最高1万元,同样自费药也能覆盖。

这两款产品在续保方面都相对比较宽松,虽然不能做到完全保证续保,但是即使发生理赔或健康状况发生变化都不会影响续保,这个也是我推荐的重要原因,也是现在续保条件最宽松的医疗险产品了。

方案的不足之处是意外身故和残疾的保额不高,再就是对老人的健康状况要求较高。

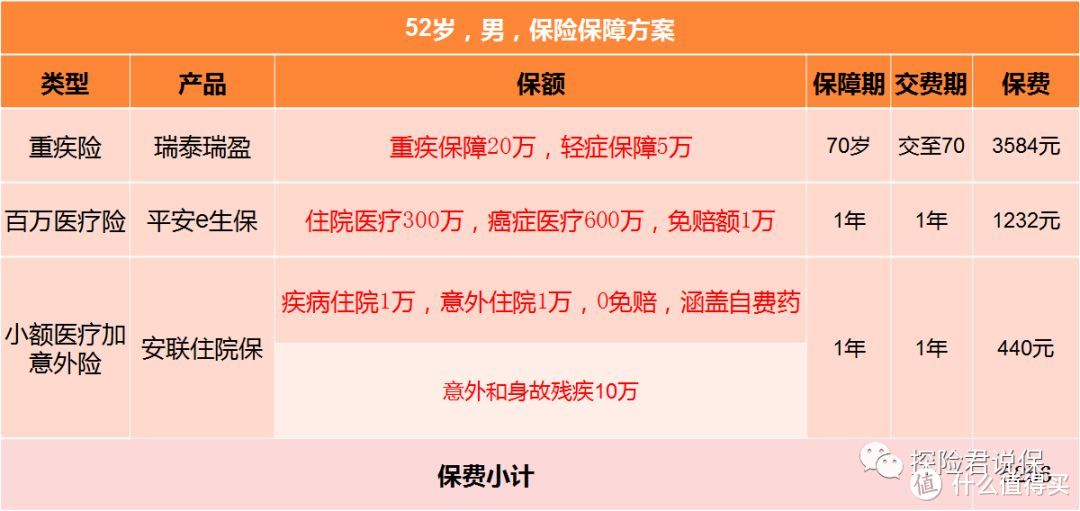

案例二:身体健康,且预算充足

网友小B的父亲52岁,身体健康,是国有企业的职工,工资收入不算低,有一定的交费能力,小B本身收入也不低,没有房贷的压力,因此预算较为充足,希望给父母一个较为全面的保障。

探险君给出的方案是:消费型重疾险搭配百万医疗再搭配小额医疗险、意外险,整体保费预算5200元左右。

方案解读:

因为小B准备预算较为充足,希望得到较为全面的保障,探险君在案例一的基础上,增加了重疾险的配置。

重疾险,我选择的是瑞泰瑞盈,它属于消费型的重疾险,只提供重疾和轻症方面的保障,如果在不符合重疾条款前身故死亡的话,只能退回合同的现金价值。

具体的保障方面,重疾保额20万,轻症赔付5万元,交费到70周岁,保障至70周岁,也可以选择保障终身,当然价格也贵。

重疾险其实对老年人也非常有用,很多情况下老年人如果发生重大疾病,比如恶性肿瘤,因为年龄或身体的原因不能进行手术或者放化疗,只能选择保守治疗,而此时重疾险可以一次性赔偿一笔钱,比医疗险还有意义。

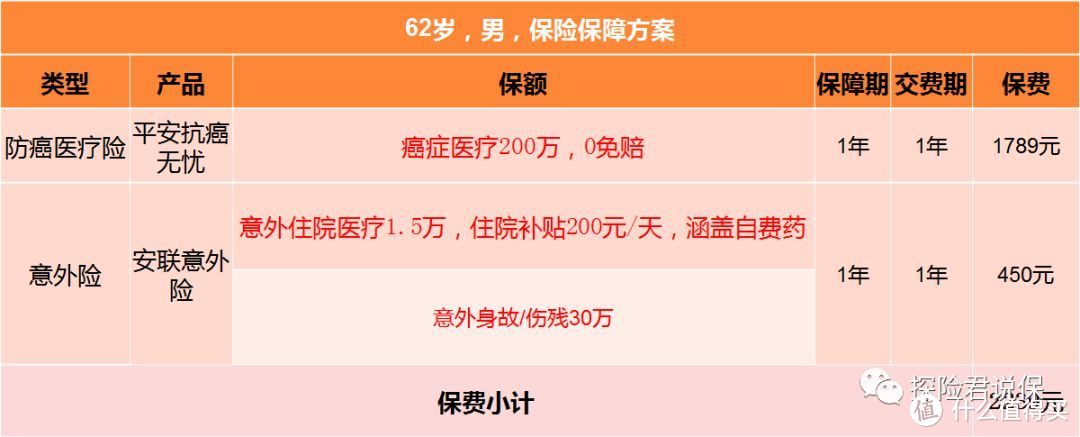

案例三:慢性病患者,希望追求高性价比。

网友小C的父亲62岁,已经退休,平时血压、血脂偏高,需要长期服用降压药,而小C本身虽然没有太大的经济压力,但是也没有太多的家庭存款,因此拿不出太多的保费预算,所以希望性价比第一,那么这种慢性病的老人如何搭配保险方案呢?

探险君给出的方案是:防癌医疗险搭配意外险,整体保费预算2200元左右。

方案解读:

案例三与前两个方案选择的是截然不同的产品,因为小C的父亲有高血压、高血脂等慢性病,一般的住院医疗险已经不能购买,只能选择针对癌症的医疗险和单纯针对意外的综合意外险。

平安抗癌卫士是一款专门针对恶性肿瘤的住院医疗险,0免赔额,100%报销,最高200万,这款险种对老年人的健康要求相对宽松,比如心脏病、高血压、糖尿病等都可以投保,投保后即使得了恶性肿瘤也可以续保,不过如果产品停售是不能续保的。

同样,探险君搭配的安联综合意外险,也是选择能够报销自费药的意外医疗,这个我认为对于老年人非常的实用。基于保费预算,身故和残疾选择购买30万保额,虽然不算高,但是整体上还可以。

好了,主要内容我们讲完了,简单的总结一下:

1、父母买保险限制比较多,买保险前一定要看好是否符合投保要求。

2、意外险是刚需,健康险很重要但必须要符合健康告知,老年人不需要寿险。

3、精选三套保险方案,有需求的朋友,可以参考后对号入座进行选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号【探险君说保】,微信搜索:【tanxianjuns 】

yuan858916

校验提示文案

绿箭薄荷味

校验提示文案

大海里的小鱼儿

校验提示文案

值友5042160573

校验提示文案

茄子地龙

校验提示文案

maclane

校验提示文案

kakawxy

校验提示文案

南海十三叔

校验提示文案

土豆丝王子

校验提示文案

没心没肺根

校验提示文案

莫莫酱酱

校验提示文案

hawx2

校验提示文案

All-buy

校验提示文案

壹树

校验提示文案

All-buy

校验提示文案

hawx2

校验提示文案

莫莫酱酱

校验提示文案

没心没肺根

校验提示文案

土豆丝王子

校验提示文案

南海十三叔

校验提示文案

壹树

校验提示文案

kakawxy

校验提示文案

maclane

校验提示文案

茄子地龙

校验提示文案

yuan858916

校验提示文案

值友5042160573

校验提示文案

大海里的小鱼儿

校验提示文案

绿箭薄荷味

校验提示文案