138

59

超过支付宝好医保,又一个爆款来了!

2020-07-07 19:47:57

4点赞

26收藏

8评论

文章的开始,跟大家同步两个消息,一则坏消息,一则好消息。坏消息是之前跟大家说得20年期的百万医疗险又流产了。

复星联合和爱心人寿提交上20年期百万医疗险的方案,监管层都没给批。

监管层一来担心未来医疗费用上升过快,赔付失控;

更为担心的是,依照现有的销售体系,贸然批复长期的医疗险产品,会对行业造成太大的影响。

因为牵扯到的利益过于广大,而且从中作梗而有势力的保司非常多。

所以监管层再度犹豫了。

还在等20年期医疗险朋友们,不要再等了,该买哪款买哪款吧。

而好消息是又一款爆款百万医疗险上线了,

复星联合超越保2020。

这款百万医疗险真的是命途多舛,一开始是按照20年期设计的,监管没批后又改成6年保证续保。

不过这款产品,无论从续保条件,还是保费,还是特需医疗,都是目前很好的选择。

更为重要的是,从这款新品身上,我嗅到了监管的新动向。

因而特意写了这篇文章,相信会对你有所帮助。

最近几年,百万医疗险的发展如火如荼,但消费者依然会普遍担心想百万医疗险这种短期险的续保能力:

“理赔后能还能不能买?”

“产品下架了还能不能续?”

目前市面上的百万医疗险,比如支付宝上的好医保长期医疗险,也只能做到6年保证续保。

可为什么没有时间更长的产品呢?

我们消费者心心念念的长期保证续保的百万医疗险,到底何时能够出现呢?

1、为什么市场上鲜有保证续保终身的产品

(1)医疗通胀过快

所谓医疗通胀,指得是花在医疗上的钱越来越多,

花同样的钱,享受不到与之前同样的医疗服务了。

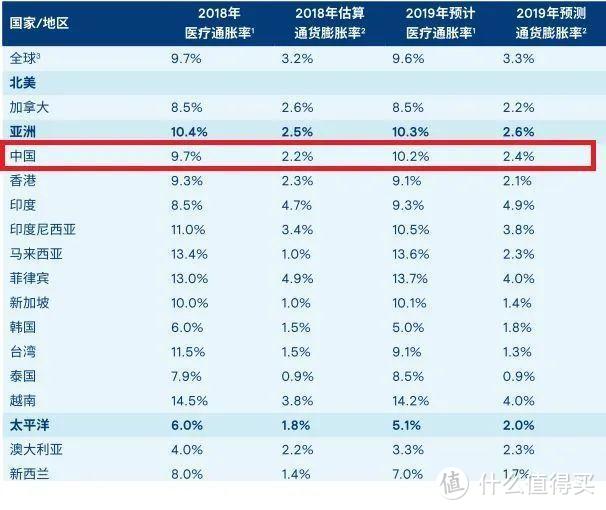

知名咨询公司美世曾对全球204家保险公司进行了调研,发布了《2019全球医疗趋势》报告。

其中,中国2018年的医疗通胀率为9.7%,2019年预计的医疗通胀率为10.2%。

如果保持在10%左右的通胀,这就意味着医疗费每7年就能翻一番。

更要命的是,这东西还没法预测。

一个新的疗法,一个开发出来的新药,就可能使得医疗费大大上升。

美国某保司曾有过一个长期医疗险业务,从1973年至今,每年调费,年复利增长20%+,但依然是连年亏顺,只能用新业务去覆盖旧业务。

所以长期的医疗险,会给保司带来极大的风控难度,一个不小心,就可能赔得底朝天。

所以在批复长期医疗险时,保司会更为审慎。

(2)销售体系利益复杂

在国内保险市场,有明显的轻视医疗险,重视重疾险的趋势。

理由很简单,医疗险单价低,而重疾险单价高,单价越高,销售人员的佣金越高。

并无贬低某一险种某一群体的意思,只不过一旦长期医疗险出现,势必会影响长期重疾险的销售,难道让销售去卖几百一单的医疗险?

这么一来,处于垄断地位的老几家几百万销售人员怎么处理?

这就不仅仅是保险行业的问题了,会存在潜在的社会问题。

所以监管层在处理长期医疗险的问题上特别敏感,而且阻力很大。

2、监管层的态度

根据已有的信息,其实可以大概推测出监管层的意愿。

2006版《健康保险管理办法》对什么是“保证续保”,定义非常严格:“第三条 保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。”

这一句话里,提到了三个条件

(i)条款不变(保障内容不能少);

(ii)费率不变(费率表不能调);

(iii)保证续保(无健康告知无等待期)。

其中最难的,就是第(ii)条,

前面说了,医疗通胀难以预测,还不能调费率,

这就会让保司不敢开发这类产品。

不过在2019年11月12日,银保监会下发了2019版的《健康保险管理办法》,

其中对于“费率不变”的要求进行了更新,赋予了保险公司长期医疗险调整费率的权利:

“第二十条 保险公司可以在保险产品中约定对长期医疗保险产品进行费率调整,并明确注明费率调整的触发条件。长期医疗保险产品费率调整应当遵循公平、合理原则,触发条件应当客观且能普遍适用,并符合有关监管规定。”

紧接着,2020年4月2日银保监会,《关于长期医疗保险产品费率调整有关问题的通知》,进一步明确健康险调价的细则。

规定满足其中之一,即可调价:

(1)上一年度的综合赔付率>=85%

(2)上一年度的综合赔付率比市场平均高10%

同时监管还规定:

(i)原则上价格只能一年调一次,第一次调整必须是在产品首次上市销售的3年后

(ii)如果上一年发生群众性纠纷诉讼,则就不允许调价

(iii)保险公司不得针对单一个被保险人做价格调整

当把调价权赋予了保司,意味着什么?

它意味着医疗风险变得可控了,如果医疗通胀太快,那么可以适当得涨价。

你让保司不至于赔穿,有得赚,产品才会坚挺得运营下去。

它对消费者绝对不是坏事,而是大大得好事情。

不得不说,这个细则既以消费者的利益为本,又预防了保司赔穿的风险。

高,实在是高。随着监管层的松口,保司们就行动起来了,

很快,支付宝联合人保健康上线了好医保.终身防癌医疗险,只保治疗癌症的医疗费。

而且眼瞅着20年期的百万医疗险就在嘴边,

然后,

夭折了。

可是为什么呢?按规行事怎么就不给批呢?

因为时机还不成熟。

目前市场上的百万医疗险已经很多了,而行业内的平均赔付率大约在50%上下(不严谨得理解,收了100块,赔出去50块),

距离监管要求的调费门槛85%还有一段距离,各家保司控制得还不错。

因而,各家保司还没经历过调价,对如何调价,以及目前的规定是否合理,完全不清楚。

既然如此,那就不妨再观察,随着医疗通胀,看看怎样调价更合理,

当积累了足够的经验后,再让长期的医疗险出现。

所以说,前面出台的文件,与其说是长期医疗险的设计草图,不如说是目前在售的百万医疗险的调价指导意见。那么大家,且等着吧。

3、长期保证续保的百万医疗险上线,到底还要多久?

这个问题,公子也没有答案。

但是我推测,

监管是想批复一批6年保证续保的产品,让这些产品跑起来试试看。

如果风险可控,促进保险行业继续发展,那么长期的百万医疗险会逐步放开,

也给销售体系逐步优化,留下了时间。

所以我认为,这两年很难见到长期保证续保的百万医疗险,大家目前还是尽量挑目前续保条件不错的购买。

不要再等了,

每年花几百块,买个百万医疗险。除去社保报销,除去一万块左右的免赔额,剩下的住院、手术、护理、药费、各种检查费、住院前后门急诊等等费用,保险公司能报销其中的绝大部分。

不贵的,而且能满足很多家庭的基本保障需求,

你的身体等不起,风险也等不起。

搞清楚了上面这些问题,

接下来,我会跟大家介绍一款新品,

超越保2020,

这款产品肯定会成为爆款的。

这款产品原本是想做成20年期,如前所说,碰了一鼻子灰,没给批。

回来后改条款,上线后依然很有竞争力。

接下来,我们来具体说说新上线的超越保2020。

就产品而言,没有太多可介绍的点,一个“好”字可以贯穿始终:

保障完备,

保费比好医保长期医疗还便宜,

保证6年续保,

可附加特需医疗,

背后是医疗大佬复星系。

我们不妨用超越保2020跟目前市场上的其他爆款百万医疗险做个比较,

比一比便可知晓:

1、保障责任

作为一款百万医疗险,超越保2020的保障并无缺失。

保障范围包括住院医疗费用(手术费、药品费、检查费也在其中)、特殊门诊、门诊手术、以及住院前7天后30天的门诊费用。与主流责任相一致。

一般医疗报销额度200万,108种重疾医疗报销额度400万,保证够用。

免赔额也很有意思,

第一年是1万,第二年开始每年递减1千(未理赔情况下),如果身患重疾,0免赔。

此外,超越保2020还附加了保障甲类及按甲类管理的乙类法定传染病危重型疾病保险金(新冠肺炎就属于甲类管理的乙类传染病),很贴心。还有像是就医绿色通道,医疗费用垫付,质子重离子手术报销(400万额度,100%)等多种医疗增值服务,让这款百万医疗险的医疗服务再上一个台阶。

从此来看,超越保2020的保障责任,是不逊于市场上任何一款爆款百万医疗险的。

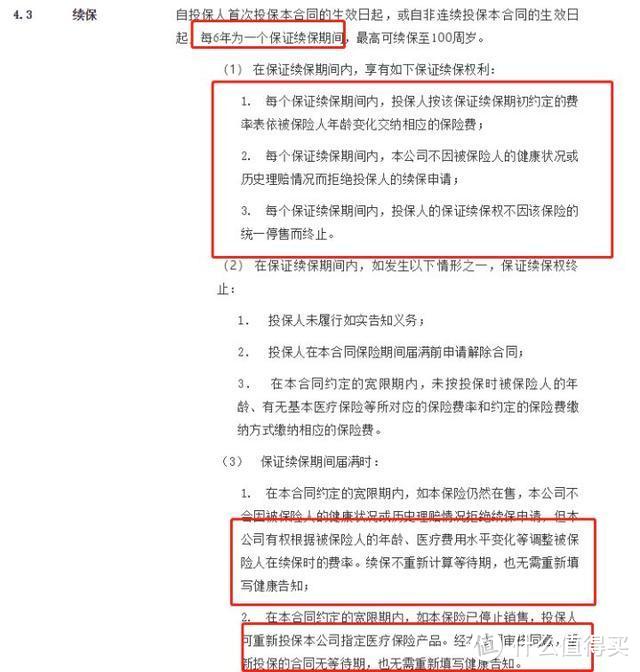

2、续保条件

对于一款医疗险,最为重要的就是续保条件。

而超越保2020,是目前续保条件最好的一档。(有心做得更好,但监管不允许啊)

首先,保证续保6年。

以6年为周期,在此期间,不会因健康变化或是理赔过不给续保,也不会因产品停售而不给续保。其次,如果保障续保期满,

如果产品在售,无健康告知,无等待期,进入下一个续保期间;

如果产品停售,无健康告知,无等待期。重新投保指定医疗产品。

最重要的是,超越保2020保留了调价权。

很多人会对此有所担心。

大家大可放心,含保证续保条款的产品属于长期医疗险,而根据《健康险管理办法》的要求,长期的医疗险是不得针对个人调价的,要调只能集体调。

而且正如第一部分所述,保留调价权对消费者来说未必是坏事情。

首先,保司的调价存在潜规则,即便是短期的百万医疗险,也是不可能无视监管要求的平均赔付率85%的红线;

其次,在拥有调价权后,保司能够控制住医疗通胀风险,不太可能亏损,那么这产品下架的可能性会大大降低。

简而言之,超越保2020的续保条件是目前监管要求下,能给出的最好的了。

而且在保留调价权以后,这款产品的持续时间会比大家认为得要更长。

3、保费

再来说说保费,

对比支付宝上的爆款,好医保.长期医疗,

超越保2020更为便宜。

除了5-20岁、41-45岁,

其余年龄,超越保2020都比好医保长期医疗便宜。

但是还需要提醒大家调价权的事情,超越保2020,好医保长期医疗2020都是拥有调价权产品,超越保2020之所以便宜,其实就是希望能圈住更多的人,

一旦医疗险,保定期保终身的口子一松,把这些人转移到这些产品。

用低价来跑马圈地。

大家也不必担心未来涨价过快,

首先,目前的百万医疗险的平均赔付率才刚到50%,保司们控制得还不错,暂时不会涨价;

更何况,中国的保险市场竞争激烈,无数的中小保司期待靠一款爆款打开市场,

好不容易圈住的人,保司不会让他们流失的。

再有,复星联合超越保2020背后是复星系,上市公司最多的民营企业。

复星系布局大健康板块不是一天两天了,像大家熟悉的和睦家、禅城医院都是复星家的,

把人圈住怎么都能赚钱。

清楚了这一点,就知道为什么复星联合喜欢开发医疗险,以及超越保2020为啥怎么便宜了。

4、特需医疗

此外,超越保2020还有个计划二(特需版),

保障范围扩展到了特需部/国际部/VIP部,非常优秀。

特需医疗的优势非常多,包括点名手术、加班手术、全程护理、特需病房、专家门诊等等。

在医疗资源紧缺的当下,相当于医院里面的飞机头等舱、高铁商务座。

保费也可以接受,

0岁保费是1161,30岁保费是909。

这个保费,是一个普通中产家庭完全能承受得起的。

几万的高端医疗险买不起,但这个保费却是在射程范围以内的。

计划二的免赔额略高,1.5万。

但是,这个免赔额,还算比较合理。

帮大家算一个账,

百万医疗险免赔额1万,一张床位费两三百一天;

保特需免赔额1.5万,一张床位费轻松破千。同样生病需要住院半个月,其实是后者更容易达到免赔额。

如果所在城市存在特需医疗,那么很建议超越保2020计划二,

保证六年续保+特需病房的搭配,对于一二线城市中产家庭,实用性比较高。

最后做个总结吧,

复星联合超越保2020,

退则保障完善、保费便宜、续保条件好;

进则有特需医疗。

这种产品,卖不爆才会让人奇怪,

毫无疑问的好产品。

肆公子曰:

这篇文章说来无他,

只是希望大家清楚不要再等长期续保的百万医疗险了,近两年可能都很难出现了。

以及告诉了大家一款好产品,超越保2020。

望周知,

以上。

如果还有细节上的问题,可以关注主页信息咨询或下方评论留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:(全网累计阅读500w+)

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

值友7293698785

校验提示文案

惠更斯

校验提示文案

shlfs

校验提示文案

蹦蹬儿

校验提示文案

大王儿

校验提示文案

shlfs

校验提示文案

大王儿

校验提示文案

惠更斯

校验提示文案

蹦蹬儿

校验提示文案

值友7293698785

校验提示文案