13

39

拒赔高发地,产品垃圾箱:今天,我把电销保险的底裤扒下来了

2020-09-21 22:12:56

0点赞

6收藏

0评论

大家好,我是肆童子,肆公子的小老弟。

因为在保险公司做过外勤卖保险,熟悉各种保险销售套路,热爱扒保险公司底裤,人称保险底裤爱好者。

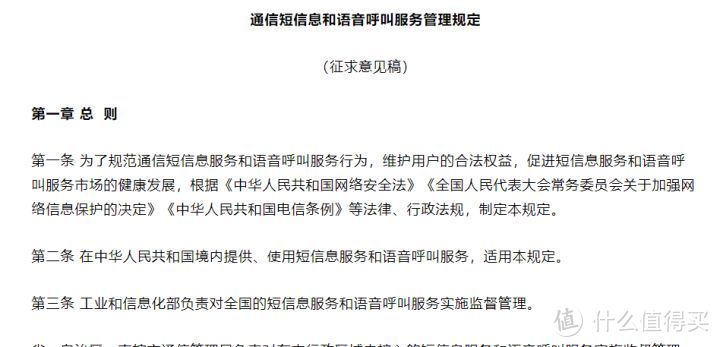

前段时间,工信部发了个文件,《通信短信息和语音呼叫服务管理规定(征求意见稿)》,

里面一句话,引发了我的注意:

“任何组织或个人,未经用户同意或请求,或者用户明确表示拒绝的,不得向其发送商业性短信或拨打商业性电话。”

也就是说,以后如果商家或中介给你打电活或者发短信推广产品或服务,就算违规了,可以举报。

困扰我们多年的骚扰电话、骚扰短信,终于要退场了。

工信部可能是捡到了灭霸的手套,一个响指就灭掉了房地产中介,信用卡中介,

以及电销保险三大法王。

雷神听了会沉默,美队听了会流泪,不转不是托尼史塔克。

欣喜的同时,我却留下了悲伤的泪水。

因为从此,再也没人联系我了。

好吧,擦干泪水,我们来正经说说电销保险。

电销保险我一直以来以为不用扒它的底裤,

因为正经人,谁电话买保险啊。

保险门道这么多,条款这么复杂,谁买保险就是为了听个响?

是小姐姐的声音太迷人,还是小哥哥的声音太磁性?

敢买电销保险的,都是真正的勇士。

但是我查了查数据,怎么着,半年电销保险接近100亿?

不怕XX手段高明,就怕韭菜多啊。

行吧,今天这篇文章,就跟大家说说电销保险。

说起电话卖保险,那真是拒赔的高发地,

几年前,有过这么一个案子:

重庆的焦某,通过电话销售,在某保险公司投保了一份保额为20万30年期的意外险,

两年后,焦某驾驶无号牌且前轮制动已经失效的三轮摩托车,在重庆长寿某路段,撞到了停在路边的大货车上,导致重伤,随后抢救无效死亡。

经交管部门认定,该事故焦某负主要责任。

同时,保险公司也做出拒赔的决定,

理由是,焦某无证驾驶无牌机动车,这属于保险合同约定的免责事由。

但法院不这么认为,

法院在详细听取该段电话销售的录音后认定,回访电话录音中,保险公司并未就免责条款向焦某履行明确说明义务,

判决保险公司赔付焦某家属保险金。

也就是中国的司法偏向咱们投保人,

按照条款,保险公司可是妥妥得要拒赔的。

大家会发现,电销买保险,简直就是保险公司的游乐场,

但凡有个听不清,信号差,就可能都是拒赔。

保险赔不赔,竟然取决于电话信号,这也是千古奇闻了。

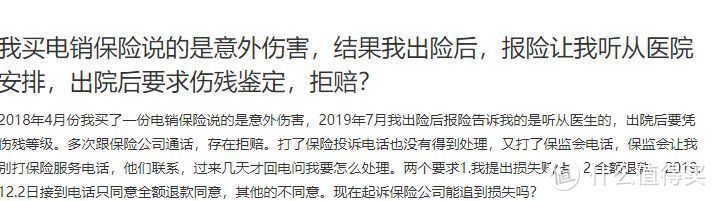

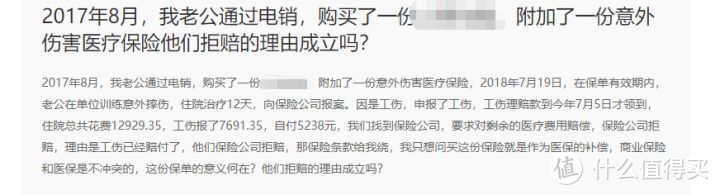

这不是孤例,我们随便一搜,

这样的案例还有很多:

这个:

还有这个:

这桩桩件件,都是电话保险的干得“好”事,

消费者一不看条款,二不清楚责任,三不健康告知,那可不拒赔吗?

所以,谁这么心大,敢电话买保险?

作为电话销售的一种,你永远不知道保险电销有多猝不及防。

你想想,晚上下班回去舒舒服服窝在沙发里拿着手机打农药,刚刚建立优势,正准备打关键性的龙团,这时候一个电话打进来,

——“大哥,我们是x百强公司,新出了一份不要钱的重疾险,想请问一下您和您家人身体健康状况怎么样?”

是不是气到问候对方家人身体健康?

又或者,你跟你女朋友正亲热着,这时候一个陌生电话打进来,浑厚的男声开口就叫你“小哥哥”。

画面太美,想想就刺激。

要我说,保险电销就是一个非常奇葩的存在。

保险是个专业性十分强的产品,正常的销售人员都不可能在短短几分钟的通话,了解你的身体情况,给你推荐相应的保险,再给你介绍一下条款。

而这些电销凭啥给你推荐保险?

正常的保险销售,是你需要什么,你能买什么,给你推荐什么。

而保险电销,那就是我有什么,你就得买什么。

而且傻子都知道电销保险的成单率低,

那么,电销保险也就只能去骗骗傻子,

要那啥专业性?

所以他们那就大胆发挥脑洞,编排话术,再八仙过海,各显神通了。

也因此经常造成客户骚扰、销售误导等问题,被保监会点名很多次了。

保险公司很聪明,这种“脏活”也不自己干,都外包给专门搞电销的一些to B类的服务公司,

甩起锅来贼方便。

万万不可能连累到自己的。

推销保险就算了,我理解这是一份工作,

但天天骚扰人,把这个工作建立在别人的痛苦上就说不过去了。

我虽然是个谦谦君子,幽默风趣,足智多谋,

但实在不胜其扰,想爆粗口。

还好这次工信部给电销禁了,不然下次我彬彬有礼的君子形象可能保不住了。

想通过电销卖出一份保险,一靠话术,二靠骗术。

可能是因为我处在保险行业,感觉自己捅了保险电销的窝,

每个午休,每个夜晚,总是能听到他们亲切又迷人的声音。

经历了这么多年的电销骚扰,我总结了一下保险电销的几个套路:

套路一:“得寸进尺”

“先生你好,我是X保险公司的经理(总监),想邀请您做一份市场调研,能否请您帮个忙?”

“女士你好,我是XX公司的顾问,方便和您交谈一分钟吗?”

直接说卖保险,客户肯定很反感,所以电销人员们都想尽办法,从别的地方入手。

如果说是帮忙做调研,或是其他的一些小请求,

像我这样善良的人,不忙一般都会答应,绝不是因为小姐姐声音好听。

一旦你答应了做调研,他们的推销才开始,健康险就问你和你家人的健康状况,意外险就问你的出行方式。

以问问题的方式,了解你的情况,跟你套上近乎之后,再给你推销保险。

“大哥,给你说句掏心窝子的话,趁现在自己和家人身体都健康,赶紧买份保障吧。正好我们最近有个产品在搞活动...”

这时候你还好意思挂电话吗?

这在心理学上有个说法,叫登门槛效应,

一个人一旦接受了他人微不足道的要求,为了营造自己的人设,或想给对方前后一致的印象,就有可能接受更大的要求。

从而实现“得寸进尺”的目的。

套路二:“幸运鹅”

“先生你好,恭喜您被选中成为我们公司的VIP客户,我是XX保险公司的业务经理,我们专门针对VIP客户准备了福利。”

恭喜开头的话术不用我说大家都懂是什么成分吧。

现在电销都喜欢这么玩,不光电销,说难听一点,有些电话诈骗也是这个套路。

你不会真以为自己是天选之子,几百亿资本的世界五百强保险公司,从几百万的客户中,专门为你开通VIP吧?几杯啊,就喝成这样?

想想自己从小到大买彩票中过几块钱,微博转发中过几个奖品。

保险公司甚至为了演的再逼真一点,把这些电话销售卖的保险,专门搞个渠道售卖,消费者自己没办法单独去购买。

整的好像是那么一回事,其实就是饥饿营销。

实际上,有专门渠道购买,不意味着这些产品就是最好的。

你真要有该类型的保险需求,大可先去了解一下条款,以及其他优惠,大不了下次咱们再把电话打回去。

他们不会愿意失去你这个客户的。

以上两个套路一般是他们的开场白,

除了这些,还有诸如“你朋友介绍我来的”,跟“卖茶女”抢话术。

目的都是为了能让你继续听后面的话。

当你中了套路,愿意听这些电销人员侃侃而谈以后,他们开始卖保险了,

但其实就算你确实有买保险的需求,电销保险也不是你最佳的选择,

如果说话术只是为了让你听,但是说起电销产品,才是一言难尽,处处是坑。

坑一:“免费保险”——返还型

电销的产品几乎都是返还型保险,他们一般这么说:

“我们这款产品相当于免费赠送,每个月花个一百多块,有病赔钱,没病返还,稳赚不亏。”

返还型的保险有多夸张,我给大家做个表就知道了。

一款一年期意外险,一款返还型长期意外险:

每年平均下来,保费相差16倍多。

咱们知道,意外险不牵扯健康告知,续保容易,产品下架了选别款就是,一年一买即可。

保费呢,50万保额也就150-200左右。

为了这百八十块,有必要每年多交8K,就图30年后的返还???

我觉得我脑子没啥问题.......

而且,大家不妨想想看,钱是有时间价值的。

30年前的1W块,和30年后的1W块,能是一样的吗?

所以,所谓的返还型的产品,基本都是辣鸡中的战斗鸡。

坑二:“超高保额”

电销保险也喜欢卖意外险,那种赔付额十分高的意外险,他们的话术通常是这样的:

“我们这个意外险一个月只要几十块,一旦发生意外最高赔付200万。”

真的这么好?

要是真一个月几十块钱出个意外就赔几百万,那保险公司真是在挑战人性啊。

其实这就是在避重就轻。

最高200万,其实一般都是乘飞机高铁出意外的赔付额。

总所周知,只要外星人不入侵地球,这两个交通工具还是挺安全的。

除去公共交通工具意外,其他的综合意外可能就20万,

而且电话里也不会告诉你,只有全残或者身故才能拿到全额,

不是你受个伤,断个胳膊就能拿20万的。

电销只要吸引住了人,就成功了一半。

坑三:“偷换概念”

为了能卖保险,他们是不会说自己是卖保险的。

他们会这么说:

“我们跟银行联合推出了一个高收益保障攒钱返还补贴计划。

攒钱十年享受18%的固定收益,还赠送30年意外身故保障。”

联合银行的计划,听着多么让人放心啊;

18%的固定收益,听着多么让人心动啊。

什么计划,保障都来了,就是不提保险,

18%的收益也绝口不提时间,这是年化收益?还是25年,30年收益?

30年意外身故保障,说意外险很难吗?

既然觉得卖保险丢人,为什么还在保险行业?

含糊不清的说辞背后,就是一份附加30年意外险的年金险。

包装的高大上,偷换概念,误导消费者,

存款变保单,等到你急需用钱的时候,再告诉你钱取不出来,这时候才知道自己被忽悠了。

1、接到卖保险的骚扰电话怎么办

自从新规出来了,我接到电话都比以前更加硬气了。

你要是在跟女朋友happy,或者在打晋级赛时,接到电销电话,

你可以直接问候他一声,然后举报,既然你不快乐了,也别让这些商家快乐。

你要是被老板批评了,或者失恋了心里难受,

你还可以把他当工具人,倾诉一波内心的郁结,结束再举报。

你要是心情好,微博转发中奖了,

你可以告诉自己中奖了,再反手举报。

举报方式有:

拨打“12321”举报;

在公众号“12321举报中心”;

登录官方网站“www.12321.cn”举报。

总之,是男人不能不举,女人也不行。

2、买了电销产品怎么办?

已经通过电销的渠道买了产品的,也不用慌。

先好好研究研究,买的保险适不适合自己,有没有被销售误导。

感觉自己被销售误导了怎么办?

如果是销售误导买了保险,那其实还挺好办的,可以直接申请全额退保。

怎么做呢,自己又没证据,毕竟大家也不会警惕到接电话就开始录音。

给大家普及一个小知识,电销销售的保单,保险公司必须全程录音。

你只需要理直气壮的去保险公司听录音存档,顺便拷贝下来做证据。

到时候直接跟保险公司摊牌,也不装了,

“你这就是销售误导,录音明明白白,是你们自己处理,还是要我去找保监会?”

如果只是单纯的不适合,就应该要考虑退保了。

但退保是个大问题。退保前需要思考的因素有很多,比如:

如果确定无误要退保,那就越早越好,越晚退保,入坑越深,损失的钱就越多。

及时止损。

电话销售凉了,虽然我喜闻乐见,但心底总有那么一丝丝悲凉,

以后再也没有人,在被我拒绝,被我痛骂,被我戏弄以后,仍然孜孜不倦的打电话给我了。

整个人都寂寞了起来。

还有问题可以问专业人士,比如我。可以关注主页信息

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: