244

206

猝死来临,如何保护自己?

2021-04-23 19:01:08

2点赞

19收藏

1评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

前两天,我的助理肆童子上班的时候一直打瞌睡,脸都砸到键盘上好几次。

过了一会儿跑过来跟我说,老大,我能回家睡觉吗,感觉块猝死了。

我说:“我们公司这么宅心仁厚的单位,朝10晚6不加班,如果居然有员工猝死,那你肯定会被钉上耻辱柱。

而且钉着你的那根耻辱柱,还会成为耻辱柱的耻辱柱。”

说完我就放他回去了。好羡慕,啥都不想的人,就是吃得香,睡得好。

我了解他,他的作息堪称年轻人典范,11点就睡,7点自然醒,健康得不能再健康了。

晚上我带他去做了个体检,证实了我的猜测。他那体检报告我都羡慕。

这两年大家经常爱拿身体开玩笑。

“熬夜一时爽,一直熬夜一直爽”

“熬夜对身体不好,建议直接通宵”

“007的我肝着‘996’猝死的热点稿,感觉自己要猝死了”

但我还是想认真说说这个问题。

当代打工人压力大作息差,担心猝死的人不在少数。

近几年“猝死”的新闻隔三差五发生,拼xx95后女生、x了么外卖小哥、xx机场滴滴司机,xx医院外科医生…

这些年轻的生命都倒在了工作岗位上。

猝死,离我们很远,又仿佛离我们很近。

很多人迫于压力,不得不卖命工作,加班、无休,不敢体检,身体状况就跟盒子里的彩票一样。随时可能给你一个惊喜,但不查看就不会有惊喜。

不过生活习惯不是一天养成的,健康也不是一天搞垮的。

要想重新变得健健康康,需要时间,我们还是有自知之明一点,从预防猝死做起。

本文内容如下:

原因:猝死,究竟为什么会发生?

征兆:猝死,我们的身体有哪些预警?

急救措施:当猝死发生,如何挽救一条生命?

猝死,保险能赔吗?哪些保险能赔?

为什么猝死能够引发大家的强烈关注?

因为它往往会在很短的时间里快速夺走一个人的生命,不给你反应时间,和挽救的机会。

所以猝死比普通疾病更危险,更需要重视。

猝死虽然看上去像是意外,但其实是疾病。

身体负担太大,积累了太多压力,诱发的某种急性病,快速夺走人的生命。

世界卫生组织对猝死的定义是:

身体健康或者貌似身体健康的人,在短时间内因疾病而突然死亡。

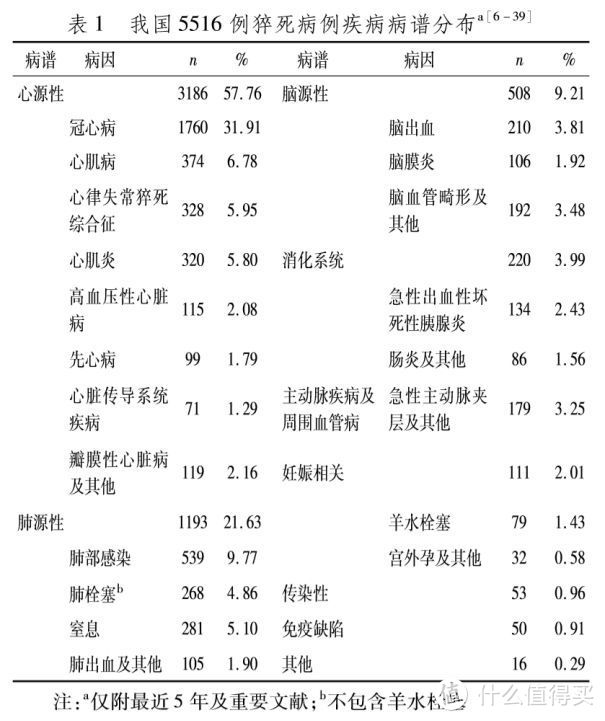

2020年4月,《中国急救医学》上刊登过一篇研究:《我国5516例尸解猝死病例流行特征分析》,这篇论文通过统计学处理,总结了猝死案例的一些规律:

猝死的病因可以分为两大类:心源性猝死与非心源性猝死。

所谓“心源性”,可以统称为平时说的“心脏病”。

按致死频率从高到低是:冠心病、心肌病、心律失常、心肌炎等等。

心源性猝死占了全部样本的57.76%!

其他高发病因则是脑、肺、血管、妊娠相关病因。

特别值得关注的是,即便在医疗技术发达的现代,“生孩子”这件事依旧是有一定生命风险的。

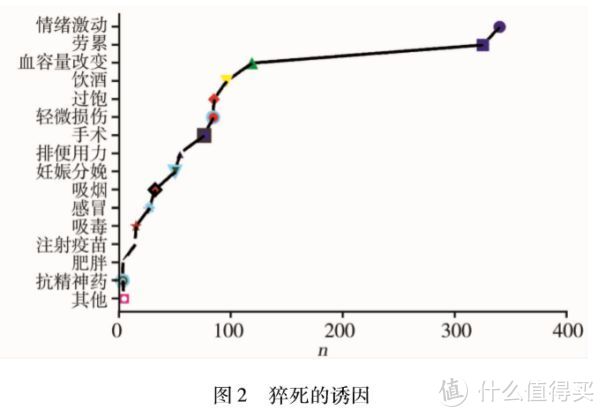

有诱因记录的1329起案例里面,包含了不少大家平时想象不到的原因。

比如感冒、过饱、排便用力。

想想平时,吃饭吃太饱、上厕所太用力都可能导致猝死,实在有点叫人后怕。

那不光是猝死,死后还要再经历一遍社死。

不过里面最显眼的“饮酒”,倒是不怎么让人意外。

“饮酒”导致猝死的案例数量远远超越其他项,直接成为了一个拐点。

这也不是不能想象。

我国对酒文化的执着由来已久,逢年过节,几乎都会发生跟喝酒有关的新闻。

而且这种现象正在不断年轻化。

猝死,离我们并不远。

媒体的报道里,我们也常常会看到这些诱因的身影。

今年元旦,《巴拉啦小魔仙》的主演孙侨潞就因为饮酒过量,突发心梗去世了。

其他比较高危的诱因,是剧烈运动、过度疲劳等等。

例如艺人高以翔,在录制一档户外真人秀的时候,就因为运动量太大,在跑步时倒下了。

事发前,高以翔从前一天早晨8点半,连续录制到第二天凌晨1点45。

加上节目本身运动量大,很多艺人完成录制之后甚至需要吸氧、吃速效救心丸才能缓过来。

所以,哪怕平时身体非常健康,甚至强壮如高以翔经常健身,也不要轻易逼自己超过体能的极限。

几乎所有会造成猝死的疾病在发生前,都有一些比较明显的症状。

甚至其中一些症状,部分朋友已经习以为常,成了生活常态。

最典型的,就是心前区、胸骨后持续3-10分钟不等的一种压迫性绞痛,

如果同时左手手臂疼,就要立刻警惕。

尤其是时间超过20-30分钟的话,这是心肌坏死的预警。

这是最典型的,

此外还有一些其他常见症状,大家也需要重视,必要的话最好就医检查:

胸闷:可能是冠心病。

这时要避免剧烈运动、及时就诊。

胸痛:可能是冠心病、肺栓塞和心肌梗死等。

这些病诱发心搏骤停后,就可能会造成胸痛。

心慌:可能是心律失常。

心率加快会引起心慌。绝大多数的心率失常不会引发猝死,但是频繁发生的室性心律失常有可能会发展成室颤,引发猝死。

心跳过缓:心脏的跳动与起搏细胞有关,当起搏细胞功能变差时会导致心跳过缓,血压变低,严重时可引发长时间心脏停搏,导致猝死。

腹痛:一些心肌梗死的患者初始症状就是腹痛,而且腹腔的一些脏器和血管疾病很容易诱发心搏骤停,也会导致猝死。

晕厥:绝大多数的晕厥是由于心跳减缓甚至停止导致脑供血不足,是猝死前的重要信号。

如果出现不明原因的晕厥,一定要有所警惕,及时就医。

眼前发黑,肢体麻木:有高血压、冠心病、脑卒中病史的患者,如果出现眼前发黑、肢体麻木的症状,很可能是脑卒中的前兆,需要及时就医。

万一现实中发生了类似猝死的事,我们该怎么办?

如何自救?如何挽救其他人的生命?

猝死发生后的最佳抢救时间是多久?

花5分钟跟我一起了解一下,

说不定,就能挽救一条生命。

世界卫生组织(WHO)定义的猝死急救时间是4分钟。

这是因为当发生猝死的时候,心脏停跳,大脑停止供血,人将会在6秒钟之内丧失意识。

大脑缺氧2分钟,会造成局部损伤,大脑缺氧超过4分钟,就开始永久性地丧失脑细胞。

如果在4分钟之内得不到抢救,患者随即进入生物学死亡阶段,生还希望极为渺茫

所以这四分钟被称为:黄金4分钟。

但很遗憾的是,心脏骤停的生存率很低,只有5%~6%。

原因正是没有尽快进行心肺复苏。

因为现实中,很多心血管疾病的病人突发意外时,家人或旁人没有立即就地先进行心肺复苏的意识,而是手足无措地盲目等待医生、或者只是把病人送去医院,

这无异于断送掉了患者40%~60%的生机。

心血管疾病患者突然出现心搏骤停,首先叩击前胸,立即将患者放于硬板床平卧,做心脏按压和人工呼吸。

自救:咳嗽

大多数人在发生猝死时,会有大约 10 秒的短暂清醒期。

这 10 秒的时间可以大力咳嗽,咳嗽可以迅速唿吸氧气,让脑供氧量上升,延长清醒时间。

另外咳嗽可以挤压心脏,增加心脏排血量,促进全身血液循环。在症状缓解后如果身上有硝酸甘油或者速效救心丸等急救药品,要及时舌下含服,并拨打 120 急救电话等待救援。在这期间可以有规律地咳嗽,每咳嗽 5 下休息几秒,再继续咳嗽,为自己争取更多的急救时间。

救人:正确的心肺复苏

人工呼吸要领:

救护者应在患者的右侧,左手置于患者的前额,用力向后推,使患者头向后倾斜,右手放在患者颌下向前提高下颌骨,立即开展胸外按压和人工呼吸。

胸外按压要领:

频率:按压100次/分 30次按压+2次吹气

强度:>5cm

还有一种方法,就是使用除颤仪(aed)。

不过因为大家不太可能随身携带这种设备,国内公共区域也不多见。

大家可以尝试在微信搜:aed导航小程序,查看附近有没有可用设备,普通人也不用担心不会用,因为设备都会配备通俗易懂的操作手册。

虽然不是一定能找到除颤仪(aed),但只要找到了并且给病人正确使用,病人的生存就有了很大保障。

如果是身边人发生猝死,要立即对其进行心肺复苏,合格的心肺复苏要以每分钟 100 次的频率 进行按压,每次下压深度超过 5 厘米。

因情况紧急,心肺复苏可能造成患者胸骨骨折,

但是关键时候肯定救命要紧,而且这种骨折并不致命,即使发生骨折,也应该继续进行心肺复苏挽救患者生命。

这两年面试新人时候,一听说我们是做保险的,不少人第一反应都是问我:“有没有能保猝死的保险?”

一开始我以为是对方有个性,会问这种问题。

次数多了我才意识到:在现代人的生活习惯里,透支身体是常态,所以担心猝死不稀奇。

加班、追剧、打游戏、购物节0点血拼,甚至哪怕躺着刷刷微博,单纯“拖延”不想睡觉,都可能成为熬夜通宵的理由。

我自己其实也是这样的。

加上自从“996是福报”的说法反向走红之后,越来越多人关注“猝死”这件事,所以强调“猝死”概念的保险这两年很火。

之前x安就出过一款红极一时的“熬夜险”,因为概念新奇,而且切中了很多年轻人的心理,所以反响不错。

或许大家会以为,“猝死”这个事跟保险不沾边,

一听就该属于保险会特别强调“不赔”、“免责”的那类死因。

其实保险一直都是有覆盖猝死这项责任的。

哪怕在过去,“猝死”还没有这么被大家关注的时候,寿险也能赔猝死。

现在更是有不少意外险也含有特别附加责任,用来保障猝死。

我们一个一个看。

1、意外险:正常不赔,少数产品能赔

意外险顾名思义,原则上只赔意外。

而保险对“意外”的定义是:

突发的;

外来的;

非本意的;

非疾病的。

而我们前面已经探讨过,猝死属于疾病身故。

所以正常情况下,意外险肯定是不能理赔猝死的。

不过鲁迅说了:意外险本不保猝死,有需求的人多了,就保了。

所以这两年很多新出的意外险都附加了猝死责任。

猝死,更加书面的表述应该是:突发疾病身故。

所以“猝死”保障体现在保险条款里,一般是这样:

但大多数的意外险都不包含这项责任,所以如果想买保猝死的产品,是需要好好挑选的。

另外,保猝死的意外险也是有区别的。

大家注意一个词:24小时。

这个意思就是,患者身故之前抢救、生存时间最高达到24小时,都算猝死,都赔。

另外一类条款是这样:

重点在这里:

这类产品允许的抢救时间是6个小时。

也就是说,如果某人突发疾病,送医后抢救了7个小时,不幸逝世,

那么第一款会认同这属于猝死,能赔;

第二款产品就不会赔了。

绝大多数心源性猝死发生后,患者将在4~6分钟内开始发生不可逆脑损害,仅仅数分钟就会过渡到生物学死亡。

国际心脏病学会和大部分学者目前也倾向于把猝死的时间限定在1小时内,6小时和24小时的差别,没有想象那么大。

如果大家选到了保猝死的意外险,适当注意一下这个“时间定义”就好了。

最后说一下能保猝死的意外险参考价格,一般50万保额含猝死意外险参考价格:150元-250元。

2、寿险:基本肯定会赔

另一种能赔猝死的就是寿险了。而且寿险基本不用挑,大部分都能赔猝死,争议不大。

为什么这么说?

因为寿险的理赔条件很简单,就是身故。

不论是意外、疾病或者别的什么原因,都能赔。

也就是说只要不是免责条款特别指出的,那么就是“死了就赔”。

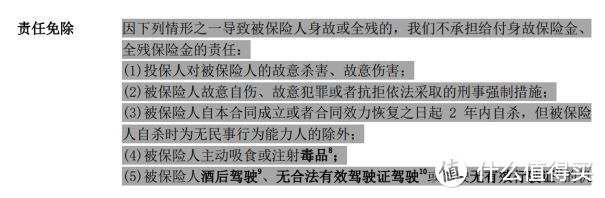

找一份市面上主流的寿险的免责条款给大家看:

免责条款提到的都是:杀人、拘捕、吸毒这些情况,

因此对普通人来说,寿险几乎等于只要身故就能赔的。

猝死显然不在列,所以是能赔的。

说一下定期寿险的参考价格,大家投保的时候适当参考,如果价格高出太多,就要考虑考虑值不值得了。

产品:定期寿险

投保年龄:30岁 性别:男 保额:100万 保到70岁 缴费期:30年

参考价格:2137~3420元

说在最后:

这些自嘲的梗虽然说起来轻松,可一旦身体出了状况,它们就会立刻变成沉重的忏悔。

猝死,生病,真的一点都不好玩。哪个都不好玩。

这些玩笑,就是因为没有真的发生,大家才能轻松地笑笑。

为了我们能一直开心地笑下去,一起做个健康的人叭。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

elppo

校验提示文案

elppo

校验提示文案