348

340

弘福今生,就像养了一只“小金猪”

2021-03-27 23:30:59

0点赞

0收藏

0评论

创作立场声明:介绍一款遗留的4.025%年金保险,虽然是短期持有,但总的表现还是很好的。

最近一直在找被遗落的4.025%的年金产品,虽然确实不太多,但找到就是赚到,可以丰富一下各类保险产品的配置嘛!

上几篇刚刚介绍过一款也属于4.025%的快返年金,今天再来介绍一个来自弘康人寿的定期年金 —— 弘福今生。

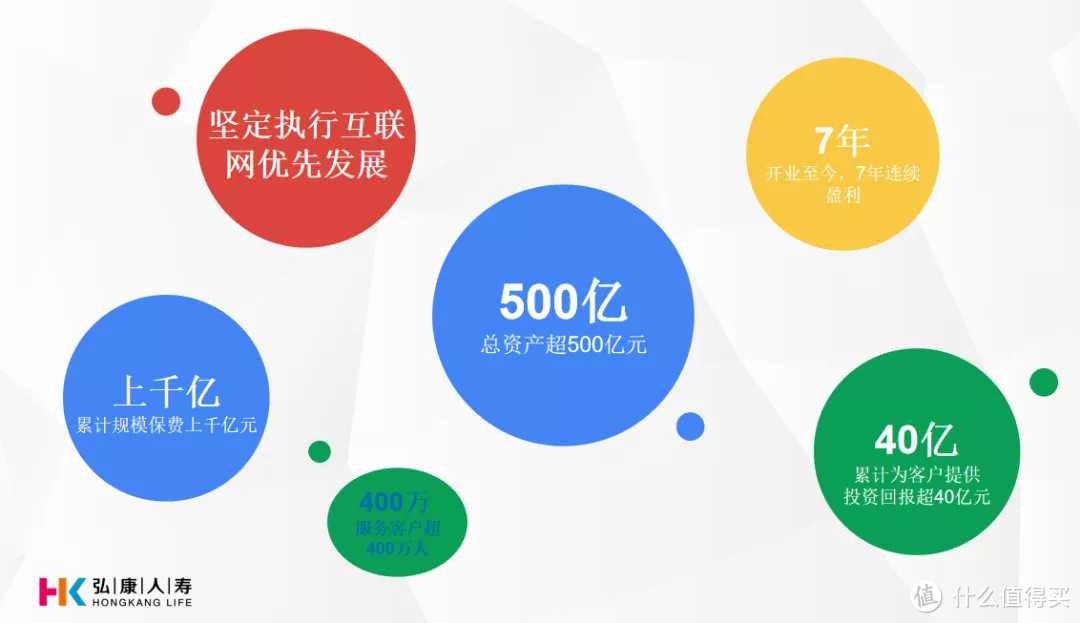

弘康人寿介绍

弘康人寿保险股份有限公司成立于2012年7月19日,是经中国保险监督管理委员会批准设立的全国性寿险公司注册资本10亿元,也是一直不遗余力的耕耘在互联网保险市场中。

之前打造过一些爆款,比如大白智能定寿、哆啦A保重疾险(今年推出新款重疾,哆啦A保2.0)。其实,它家的年金产品也是不错的,比如当时非常火爆的相伴一生年金保险。

弘福今生

之前,其实我们提过年金保险的作用了。比如最常见的:

教育金。覆盖教育求学这段时间,可以每年从保险公司领取一笔钱的保险。通常可能到22岁或者30岁,保单就终止了。

养老金。约定退休后,每年或者每月固定从保险公司领取一笔钱的保险。通常会约定终身有效,直至身故。

所以,不同的年金保险产品,其设计思路的不同,也决定了它所能为家庭提供的保障功能是不同的。

弘福今生是一款定期的年金产品,保障期限很单纯,分为10年和20年两种。由于目前只支持趸交(一次性缴纳完保费),所以它的整个保障功能就呼之欲出了!

我们先来看看几个不同年龄段的缴费方案,最后的情况是怎样。

(不同年龄段,10年有效期的结果)

(不同年龄段,10年有效期的结果)

(不同年龄段,20年有效期的结果)

(不同年龄段,20年有效期的结果)

发现了什么规律?

对,其实被保人年龄的不同,对于最终可领取的总金额影响不大。既然影响不大,说明弘福今生这款年金保险,适合每个符合投保年龄的人购买。

有什么作用?

就是我有一笔钱,暂时用不着,也不会去动,打算放在保险公司10年或者20年,去尽可能获得较高的整体收益。

为什么要这么做?

因为未来是不确定的,高收益必定伴随的是高风险,而数字确定的年金保险可以让我更安全地保有这笔资金,实现稳定的资金增值。

整体收益表现怎么样?

按上述2个表格的测算方案,我们把不同年龄段对应不同保障期限的内部收益率用IRR进行测算,最后得到:

保障期20年的整体收益会高于保障期10年的整体收益。这个也很好理解,因为相当于我们把资金多放在保险公司10年,牺牲资金流动性来换回更好的结果。

保障期是10年的整体收益其实也不差,因为要知道现在的年金险或者增额寿都是以3.5%为预定利率的。而弘福今生是一款4.025%的产品,只需要10年就可以获得IRR接近于3.9%的表现,也是很不错的了!

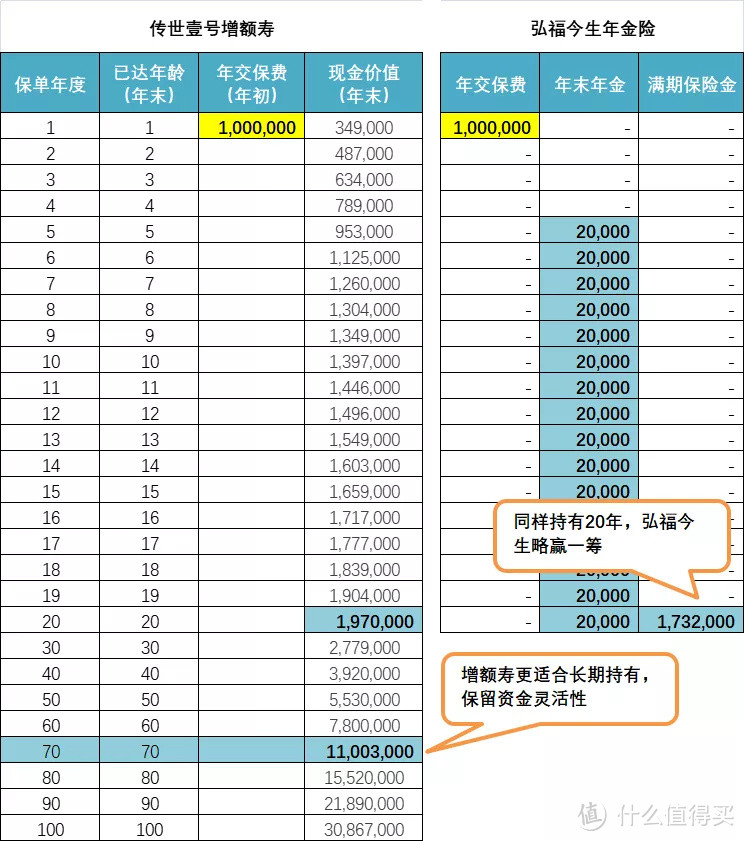

弘福今生 vs 传世壹号

弘福今生是一款短期年金,那么我们来和热门的增额寿做个比较呢?

我特别要强调一个基础概念,年金保险和增额终身寿险是不一样的!不一样的!不一样的!

他们的基本逻辑不一样,所以我们就简单的用数字做个对比,看看同样的情况落在两款不同的产品上会是什么结果。

如果只看这笔资金持有20年的结果,一定是弘福今生的总数字略胜一筹。

但是增额寿作为一款可以陪伴被保人终身的产品,所以增额寿更具有可持续性,因其具备一定的灵活性,所以更适合长期持有。

没有结论,因为每个人对于每一笔资金的去处和用途都是不同的。

但是如果你想:

孩子现在8岁,我想给TA一笔读大学的钱;

孩子现在10岁,我想让TA可以成家立业;

自己现在40岁,我想给退休生活加点钱;

或者,我就是有一笔钱,想找个安全的地方放个10年20年……

那就别犹豫,来认领这只小金猪吧……