348

361

《三十而已》大结局:做好保障规划才是30岁女人一辈子的依靠!如果给顾佳、钟晓芹、王漫妮配保险,应该怎样配?

2020-08-06 19:06:55

0点赞

1收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

《三十而已》临近大结局了~

王漫妮,拒绝了老家的小张主任,重回上海打拼……

钟晓芹,结束了姐弟恋……

顾佳,终于发现许幻山出轨提出离婚……

很多人说,女人30岁就是一个分水岭。30岁以后,你会发现,女人这辈子真正能依靠的,不是老公,更不是孩子,而是自己。

这也提醒广大女性,提前做好人生与保障规划,才能更加从容地面对未来。

在《做最好的自己》里,有人问杨澜:“什么才是女人终身的依靠?”

她回答说:“我认为保险是陪伴女人终生的朋友,聪明的女人不会拒绝保险”。

那么问题来了,如果给顾佳、钟晓芹、王漫妮配保险,应该怎样配呢?

一起来看看,欢迎对号上车入座~

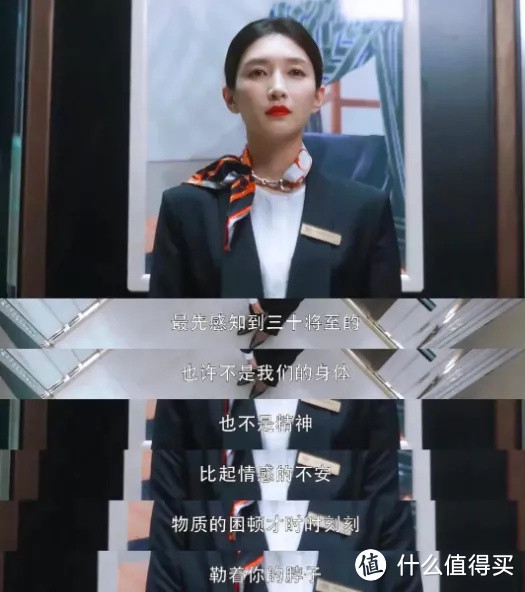

沪漂剩女王漫妮

“最先感知到三十岁的,也许不是我们的身体,也不是精神,而是物质。比起情感的不安,物质的困顿才时时刻刻勒着你的脖子。”

“与年龄一同增长的,还有选择的艰难,和对一切不确定的恐惧。到了三十岁,只敢信那些看得见,摸得着的人和事。”

风险分析

王漫妮,沪漂8年,月薪一万五却还是个月光族。没钱没存款没资源,空有在上海扎根的梦想。

当然,为了追求自己想要的生活,她一直很拼,每天一站就是十几个小时,上班期间为了减少上厕所,经常不敢喝水甚至养成憋尿习惯,结果得了急性肾炎。

30岁了,漫妮还是没能如愿在上海扎根。

谈了一场被“小三”的恋爱后,她裸辞打道回老家。

但回了老家,她又不甘心,最终还是拒绝了父母安排的相亲对象,拒绝了安逸的小镇生活,重回上海打拼,她坚信只有自己经济独立,未来生活才有保障。

除此之外,她还可以用保险保障自己未来生活~

保障思路

预算:1.5万左右

漫妮家庭条件一般,父亲身体又不好,她之前每月工资一半用在租房上,还要给2000家用,生活压力颇大。在保障上,应做好基础保障,未来预算充足再加保~

重疾险:一旦不幸患重疾,不仅要面临治疗费的压力,同时还要面临收入损失的困境,所以有必要配置重疾险来转移收入损失风险,配份100万保额的重疾险,附加二次癌症,保至终身,交30年,每年1.3万左右~

医疗险:对于上班族漫妮来说,虽然公司会缴纳医保,但工作中断也意味着保障中断,而且国家医保只能作为基础保障,所以还应配上百万医疗险作为补充,300万保额每年300多~

寿险:作为独生女的漫妮,未来还要承担父母的养老责任,所以还应配一份寿险来覆盖身故风险,买150万保额,交30年保30年,每年1000多~

意外险:离家万里远,独自在外漂泊打拼的漫妮,加上常年独居、拼车,非常有必要配一份100万保额意外险,给自己多一份保障,每年就300左右~

上海土著钟晓芹

“不论人还是猫,都想懒懒散散地过活,可人终究不如猫,毕竟没人替我们兜着。”

“都说婚姻是避风港,都想避风谁当港?”

风险分析

钟晓芹,上海本地姑娘,代表着普普通通的大多数,做着普普通通的工作,过着普普通通的日子。

嫁了个工作稳定又体面的老公,有车有房,婚姻生活看似岁月静好,但却一潭死水。

她和陈屿的婚姻,像是各过各的,同床不共被;衣服自己洗自己的;生活中几乎零交流零沟通……

最终这段婚姻以失败告终。

闹离婚的时候,陈屿说:“都说婚姻是避风港,我娶你是为了轻松省心的。”

晓芹的回复精彩又现实:“你这话就是放屁!都想在婚姻里避风,谁当港啊?”

这也提醒所有人,不是走进了婚姻就走进了避风港。

由始至终,只有自己才是自己的庇护所。所以,给自己做好保障规划很关键~

保障思路

预算:2万左右

晓芹收入和王漫妮相当,但生活压力相当较小。

但是,考虑到晓芹又复婚了,需要同时保障夫妻双方,才能保障家庭稳定。2万的预算做足2个人的保障~

重疾险:挑两份网红重疾搭配买,各50万保额,交30年保至70岁,一份附加二次癌症,一份裸重疾,每年合计8000左右;老公同样是选两份网红重疾,各50万保额,交30年保至70岁,一份附加二次心脑血管,一份裸重疾,每年合计8000左右~

医疗险:重疾搭配医疗,才能更好地堵住疾病风险。两个人都配份300万保额的医疗险,每年300多~

寿险:作为独生女的晓芹,虽然在父母的呵护下长大,但父母总会老去。未来,晓芹还需承担父母的养老责任,以及未来养育孩子的成本,寿险配到200万保障,交30年保30年,每年1500左右;老公作为经济支柱,200万保障的寿险同样不可少~

意外险:生活能力令人堪忧的晓芹,大晚上竟然冒险坐黑车,非常需要配一份意外险给自己多一重保障,100万保额,每年也就300左右。而晓芹老公打算做回记者,工作较为奔波,同样需要100万意外保障~

硬核全职太太顾佳

“到了三十岁呢,好像大家突然就会急着想要买房子,存金子,生孩子,这些东西都有一个统称,叫后路。唯一不担心后路的方式就是把前路走的更长。”

“当妈以后,你还会雷打不动地坚持健身,因为害怕病更害怕死。”

风险分析

顾佳很全能!文能为老公谈项目拉投资,武能为儿子抱打不平撕恶人……

有房有车有事业,有可爱的儿子,体贴的老公,还有保姆照顾生活起居,顾佳似乎是人生赢家。

但实际上,她身上背负着巨大的压力。

为了给儿子创造更好的教育环境,她背着贷款斥巨资买下千万豪宅;为了公司生意,她买下一个几十万的爱马仕包包作为敲门砖,打通阔太圈人脉……

自从沈杰的烟花公司出事后,她更加明白经营烟花公司的风险,就犹如坐在火药桶上,一旦公司出现变故,必将给家庭带来沉重打击。

为了分散经营分散,稳住家庭收入,她首先想到的是为开拓新业务,为家庭保障铺好后路。

然而,顾佳一心“顾家”,为家庭和事业操碎了心,换来的却是许幻山的背叛,两人的婚姻因此走向离婚~

扎不扎心?

作为新时代高知女性,顾佳当然懂得利用保险转移风险。从她通过退保解决资金紧张问题那一幕,就可知顾佳有配置保险,可见她的保险意识非常不错~

保障思路

预算:4.5万左右

顾佳离婚后,独自扛着上有老下有小、家庭、事业等多方面的压力。保障需要完美堵住身故、重病、意外等方面的风险~

但是,顾佳作为创业者,配置保险也要考虑一下资金压力~

重疾险:配齐200万重疾保障,一份100万保额,附加二次癌症,保至终身,交20年,每年1.6万左右。另外再选两份各50万的网红重疾搭配保障,一份多次赔付的重疾,交20年保至70岁,每年5000左右;另一份交20年保至70岁裸重疾作为补充,每年3000左右~

但是多数重疾有保额限制,需健康告知,产品投保先后顺序比较讲究~

高端医疗险:对生活品质有高追求的顾佳,值得拥有高端医疗险,可以配一份1200万保额的海外重症医疗,保障全家,每年10000左右;再配一份200万保额的中端医疗,每年6000左右,可以得到更好的就医体验~

寿险:考虑到孩子的教育、父亲的养老,以及千万豪宅的房贷,寿险需要配到1千万以上的保障,保20年交20年,每年4400左右。未来如果考虑给孩子留资产,可以补充终身寿险~

特别说明一下,由于保额比较高,需先和保司沟通才能投保~

意外险:经常出差,为生意奔波的顾佳,可以配一份100万保额的综合意外险,每年300左右;再配一份千万航空意外险作为补充,每年100左右~

写在最后

年龄,只不过数字。

三十而已,有什么不敢拼的呢?

关键是做好保障规划,给自己铺好后路。

才能勇往直前,把前路走得更潇洒漂亮~

• END •