233

135

那个敢和保险公司据理力争的男人

2019-02-04 18:32:03

3点赞

6收藏

8评论

故事要从E生君的一篇文章说起,没看过的赶紧补习一下:

研究一百多种意外险后,E生君一次性告诉你小孩大人老人该买什么意外险

故事其实不复杂,E生君认为这款意外险宣传和投保须知有销售误导的嫌疑。所以E生君尝试联系了这家保险公司,沟通这个事情。整个过程不算顺利,来来回回打了好几通电话,其中E生君也用了些许手段,最后算取得了比较圆满的结果:保险公司答应会去修改他们的宣传页面,同时也认为E生君这个建议是有必要的。

由于临近春节,而且涉及一些部门的流程,可能要春节后才能修改了。大家拭目以待吧。那么,究竟是怎么回事呢?

让我们先来回顾一下这款意外险的保障责任:

产品责任

产品责任

以125元的超低价格,意外身故/残疾保额50万,意外医疗5万,而且特定交通事故还额外赔付20万。

敲黑板,这是一款实打实的综合意外险,不像某平安的百万任我行那种主保额超低的人妖意外险,也不像某平安福强制附加的超贵完全无性价比一年1000+,还不包括意外医疗的长期意外险。看不懂的童鞋请点击下面链接自行补课:

那这么一款性价比超高的意外险为什么差点让E生君翻车了呢?这世界上有一个真理,一分钱一分货,在保险行业同样适用。当然那些老三家老五家保险公司我们不谈(对,我指的就是某平安,某国寿,某友邦,某大都会之流)。50万的身故/伤残保额,居然还有5万的意外医疗?那别家保险公司还怎么混啊?

对,问题就出在意外医疗这块了。如果你是E生君的铁粉那应该知道,意外医疗责任中能不能社保外用药是差别很大的,而E生君也一直推荐优先选择可以社保外报销的产品。那这款产品的意外医疗能不能报销社保外的用药呢?

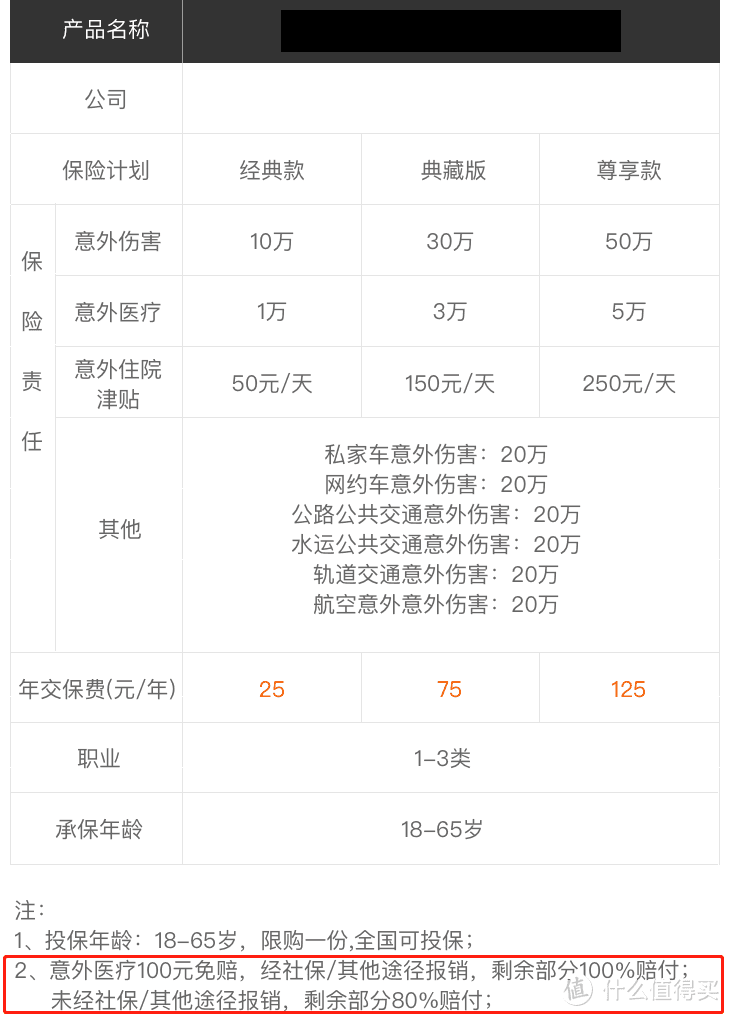

这款产品的宣传页面

这款产品的宣传页面

E生君仔细阅读了几次,就算现在再阅读,E生君仍然会认为这是一款社保外可以报销的产品,但现实(保险条款)却让我大受打击。

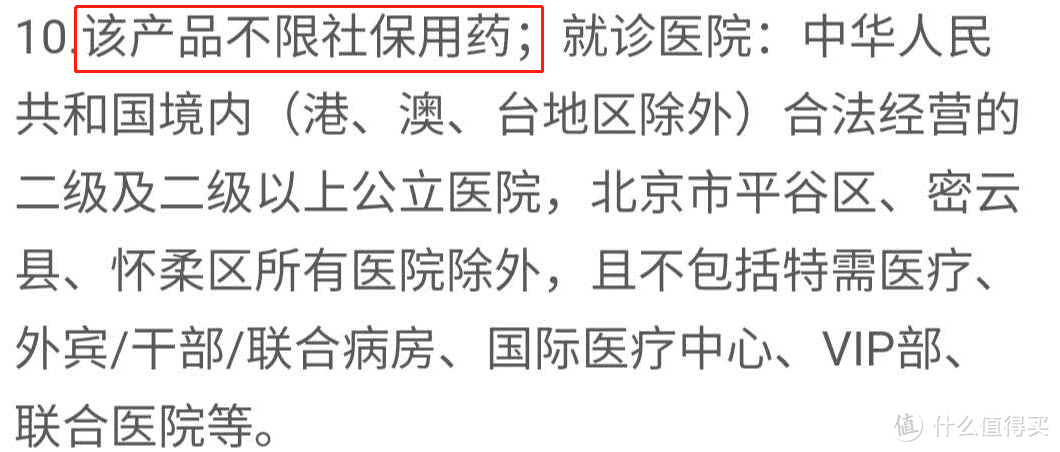

这款产品的保险条款

这款产品的保险条款

但阅读条款后可以100%确定这款产品的意外医疗只能社保内用药。E生君进行了深度反思,为什么自己会犯这样的错误,而像E生君这样的“老司机”都差点翻车了,那么普通的消费者呢?

E生君翻了大量保险产品,发现其中一款的介绍也和这款产品很类似,大家可以对比下:

这款保险产品:意外医疗100元免赔,经社保/其他途径报销,剩余部分100%赔付;

未经社保/其他途径报销,剩余部分80%赔付;

另一产品:已从社保或其他商业保险获得补偿的,保险公司90%赔付;

未从社保或其他商业保险获得补偿的,保险公司80%赔付。

是不是觉得两者的表述形式基本一致,只是具体数字不同,但,后面那款产品投保须知明确写着可以社保外用药:

E生君这下子豁然开朗,为什么会认为小蜜蜂是可以报销社保外用药呢?问题出现在小蜜蜂的宣传页面和投保须知上,大家可以仔细再去通读下小蜜蜂的投保须知。

最后你问E生君,那这款产品你还推荐吗?在这个价位上的意外险,我仍然是推荐的小的。其实E生君有个观点,并没有所谓好不好的保险产品,只有适不适合你的产品。平安福,国寿福,友邦的产品等等等也都是可以买的,前提你弄清楚了他给你提供了什么保障。再啰嗦一下,有人不理解为什么E生君要把时间花在这样无关紧要的事情上,一百来块钱的意外险,至于吗?

E生君可以一脸正经地回答你,这是十分有必要的。因为在国内,保险一直声名狼藉。大多数人对保险的印象大概就是“这也不赔,那也不赔”。而E生君知道事实不是这样的,作为一个想终身从事于保险行业的普通从业者来说,E生君想尽自己的一分力让这行业更好更完善,让更多人合理地使用保险这一个有温度的工具。

其实写了这么多,大概只是E生君不爽差点翻车,想找回场子而已吧,哈

行了,都散了都散了。

买保险,这是一个最好的时代,也是一个最坏的时代——E生君

欢迎关注E生E世保

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

aircome

校验提示文案

云龙2012

校验提示文案

阿彬bingo

校验提示文案

阿彬bingo

校验提示文案

云龙2012

校验提示文案

aircome

校验提示文案