62

83

看了4000多份保单后,我发现寿险的坑人真相!

2020-03-31 23:40:07

24点赞

195收藏

20评论

前段时间,公子接到了这样一份咨询:

这是一年轻的妈妈,要求我给她诊断保单。

她给我讲了这么个离奇遭遇。

大概是半个月前,她停下车准备去买菜,结果旁边的一个40岁左右的大姐叫住她,说请她帮忙弄一下手机网络,开下共享单车,于是她给人共享了手机热点,然后这位大姐就顺利扫开了Z付宝家的“小蓝”,当她正要走的时候,那位大姐又叫住她,跟她攀谈起来,就在这攀谈的过程中,两人互加了微信,一来二去熟络了起来,在大姐那买了份保险。

可是最近在知乎上看到公子写的很多文章,揭露了保险行业各种内幕,保险产品里面隐藏的道道,她突然觉得好像自己买保险是不是有点太草率了?一年要交9000多呢!她只不过是在上海这边做在线教育产品销售的,平均下来,这也差不多是她一个多月的工资了,所以赶紧找到我帮她看一下保单。

我一看她的这些经历,我的天,这不典型的代理人销售套路吗?

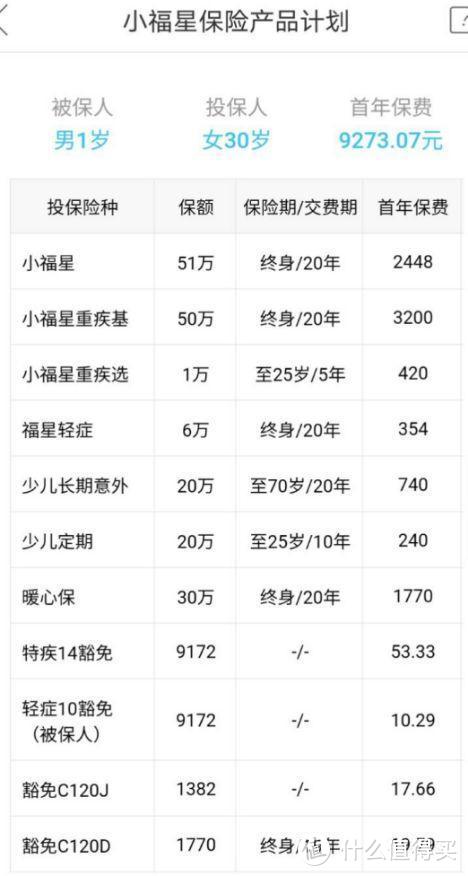

再把她的保单拿来看:

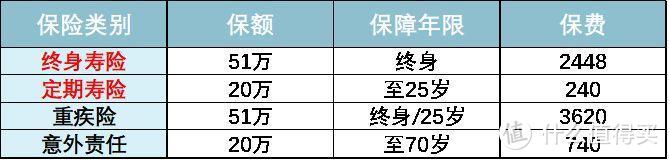

这是份给孩子买的“组合产品”,产品底层是一份终身寿险,七七八八捆绑了一干保险。我稍微整理一下,让大家更清楚的看懂这份保单的构成:

在这之中,标红的部分让我愤怒不已,只不过是个孩子,买什么寿险?而且一买还买两个!

保监会早就规定,如果父母给孩子投保寿险,10岁以下最多赔20万,10-18岁最多赔50万,

卖这个51万的终身寿摆明了是要坑钱嘛!

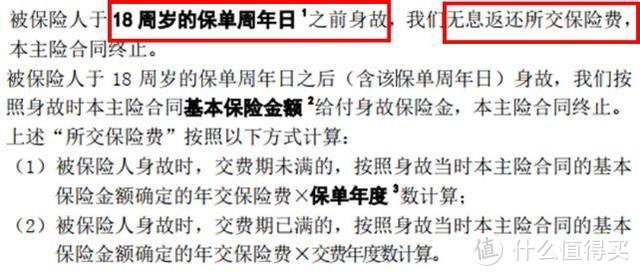

更可气的是保险合同:

终身寿险合同——18岁前身故赔已交保费!

终身寿险,18岁之前只赔保费。

大概算一下:终身寿险一年保费2448,18年以后交了44064。

如果孩子发生不幸,终身寿险只赔这部分,那51万的保额根本用不上。

大家就说这个坑不坑。

如此的案例并不只是个例,公子从来咨询的上万家庭中做过统计,我发现有55%的家庭都给孩子买了终身寿险,还有很多家庭,年收入很普通,也就十万二十万的,却有高达75%的家庭买了终身寿险!

寿险很有用,但从数据来看,大多数人买寿险,都被坑了。因此公子打算用这篇文章给大家揭开90%的人买寿险都被坑的秘密。

雷区一:给孩子和老人买寿险

就像前文的年轻妈妈一样,很多人买保险的时候,一般都不知道买的产品是什么,也不懂保险保什么。只是听销售人员说,他们的保险什么都保,孩子生病能陪,身故能赔,意外能赔,一旦让消费者觉得她心里能想到的,所担心的风险都能保到了,于是咬咬牙也就交钱了。

可殊不知,这样稀里糊涂买下来的保险,其实是个保险组合,疾病、死亡、意外、医疗等等,什么都保。大家只知道这份保险能不能保,却不知道这份保险能不能赔。

问题就出在这里,像是寿险,

其实并没有必要给孩子和老人买寿险。

要么不会赔,要么不必买。

为什么不用给孩子买寿险?

寿险保死,不管什么原因,身故了就能赔一大笔钱,比如一个家庭中的丈夫买了200万寿险,丈夫身故后得到的赔款还能继续偿还房贷、车贷,继续尽到抚养子女,赡养老人的家庭责任。

但对于孩子,国家为了防止某些丧心病狂的父母杀子骗保,已经立法规定,

10岁以下的孩子最多只能赔20万,10-18岁只能赔50万。这么点钱,就算赔到手里,也不能用来干什么事情。

而且绝大多数的终身寿险,它的条款都是这么样的:

18岁前只赔保费,交多数钱赔多少钱。

简而言之,给孩子买了寿险,孩子身故,赔一笔钱,他都不在了,还能用上吗?这笔“为数不多”的钱赔给父母?这还是父母给孩子买寿险的初衷吗?

所以,给孩子买寿险就是浪费钱。

为什么不用给老人买寿险?

首先,老人的寿险非常贵,交七八千上万,只能赔十几二十万,性价比非常的低,保额也失去了寿险本来的意义。

其次,买寿险,是讲究家庭责任匹配的,对家庭的责任越大,保额越高。

换而言之,寿险是给家庭经济支柱准备的。

一个家庭中,老人正处在家庭责任的衰退期。他们都没有家庭责任,或者家庭责任已经很轻,

真正责任重,挣钱的是承担家庭责任的我们。一旦我们身故,父母老无所依,孩子也将失去保障,家庭可能随时崩塌,这个时候最需要一笔钱来维持整个家庭的运转,延续我们的家庭责任。

所以,寿险最应该保的是我们自己。

不要给孩子和老人买保险,道理上很容易懂。

可是最要命的是,很多家庭给孩子和老人买了终身寿险而不自知。

在这里公子教大家,

大家可以回去翻翻你们给孩子买的保险,在身故保险金一项中,如果合同里出现“本主险合同基本保险金额”这几个字,多半就是买到这种捆绑寿险的垃圾保险了。

务必要警惕!!!

雷区二:普通家庭买终身寿险

公子曾经接触过这么一个家庭:夫妻二人,普通工薪收入都不多,一年起早贪黑收入10万不到,找到我咨询她买的保险,我一看,买了个X利相X终身寿,保额15万,一年6255交10年,夫妻俩人各买了一份。因为他们膝下还有一个正在上初中的女儿,买一定保额的寿险,可以防止父母两人有人身故,无法负担女儿求学婚嫁支出的风险,原则上买寿险没问题的,

可问题在于他们买的是终身寿险。

什么是终身寿险?终身寿险赔付的是死亡,因为人固有一死,与其说它是用来保风险的,不如说它是变相的“储蓄工具”。

所以,终身寿险本质上只是个富豪们用来进行财富传承的工具,并不适合普通人。两个原因:

终身寿险必赔。意味着这笔钱必然能够拿到,就算被保人已经80,90的高龄,不承担家庭责任了,但一旦身故,赔款还是可以赔给指定的受益人,这使得保额可以像一笔遗产一样能够被继承。

终身寿险非常贵。我们常见的终身寿险,价格一般非常贵,拿100万保额,终身寿要12800一年(弘利相传终身寿险,30岁男),更有甚者,直接交100万保费,可以拿730万保额这种(中华尊终生寿)。

终身寿的这两个特质决定了它只适合大企业主这种有钱人买,第一,他们买得起,第二,他们买了一定会拿到巨额赔款,这相当于用很多钱去买一个80/90年以后收益确定的理财产品,用于家族财富的传承。

从终身寿的两个特质看来,普通人并不适合买终身寿,但普通人的身故风险也客观存在,所以还有一种产品可以满足,那就是定期寿险。

举个例子来说:还是买100万,30岁男,X利X传一年要12800,但定期寿险,保到70岁,30年缴费

瑞和定寿,一年只要2920,

麦满分只要2590,

定海柱1号更便宜,只要2220。

定寿价格在普通人可承受范围之内,保额也能够覆盖普通家庭的风险,这是专给家庭经济支柱准备,用来延续家庭责任的。

既然只是为了延续家庭责任,那我们什么时候有家庭责任?不就是我们成家之后到退休之时吗?也就这么30/40年的时间,

所以,对于普通人,只需要买定期寿险就行了。

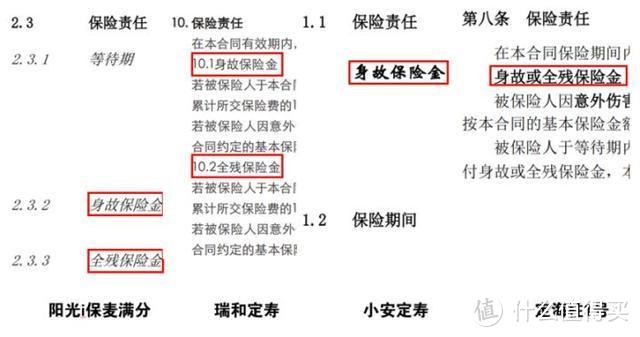

雷区三:买到的寿险责任有重大缺失,不赔全残

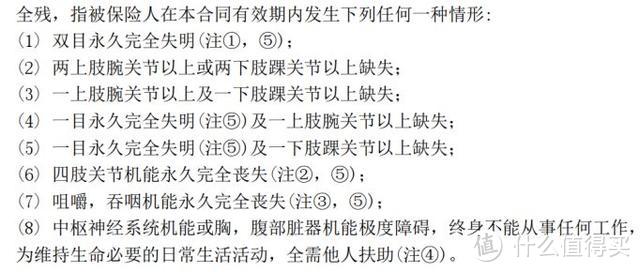

很多人认为寿险只赔死亡,却忽略了全残一项。

所以,有些寿险的责任其实有缺失。

比如有些产品很鸡贼,寿险只保身故,并不保全残(典型产品:小安定寿)。

身故很简单,就是死亡,

而全残一般指的是双目永久失明、缺胳膊断腿、瘫痪等,这样的很严重的状态,这些基本丧失了劳动能力。

出于人道的考虑,作为寿险来说,应该赔。

(保险合同上全残的定义)

很多人买寿险很容易踩到不保全残的产品,大家务必注意。

很多人不知道,普通家庭买寿险,更适合定期寿险。

在这句话里,两个关键词,

普通家庭,定期寿险。

1. 什么叫普通家庭?夫妻两口,上有老,下有小,赚钱的只有两双手,吃饭的却有六七张口,房贷车贷月月还,不敢生病,也不敢辞职。

所谓“最怂不过中年人”就是出自这样的家庭,一家老小都靠自己每个月的收入养活,万一自己生病了,出意外躺医院了,或则倒霉透顶嗝屁了,家里顶多撑个半年,随后就会欠下一屁股债,日常生活陷入拮据。说白了,人没了,钱就没了,家庭就跨了。

那么,事实上,家庭经济主力的死亡,就为这个家庭带来了潜在的风险点。

2.为什么说普通家庭要买定寿?

既然普通家庭面临这个风险,那么实际上我们可通过寿险来解决这个问题。

问题的关键在于,买哪类寿险?

定期寿险和终身寿险身故了都能赔一大笔钱,为什么我们要选定寿?两个原因:

i)终身寿险很贵。前面已经看到了,来找我咨询的保洁阿姨,一年交6255,保额才15万,但是买定寿,一年1840,保到70岁就能买到100万保额,

保费差距极大,终身寿险压根儿就不是为普通家庭准备的。

(终身寿的作用)

(定寿的作用)

Ii)普通家庭保主要的责任期已然足够。

普通家庭买寿险,不是为了财富传承,

而是为了防范家庭收入主力,在最能赚钱的30—40年中可能遭遇的变故。一但家庭收入主力遭遇不测,我们确保他能把该赚到的钱赚到,

哪怕人不在了,留下的资金,能够为这个家庭继续做贡献。

至于人到老年,家庭责任下降,保障期随之结束即可。

3.定期寿险该给谁买?

定期寿险只需要给主要的家庭经济支柱购买即可。比如一家七口,四个老人,一对夫妻,一个孩子,只要给这对夫妻配置定期寿险。这对夫妻上有老下有小,房贷车贷200万,如果买了300万的寿险,此时万一夫妻双方一人不幸身故,保险公司会把钱给他的家人,车贷房贷、孩子学费、爱人支出、父母养老靠的都是这笔钱。

所以咱们说,寿险保额要做足,跟这对夫妻承担的责任要一致。

4.定期寿险该买多少保额?

通常来说,整个家庭寿险的总保额=家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭消费开支

一个家庭的寿险总保额,给家庭经济主力配置的分量一定要大,这是个很客观的分配家庭资源,把控家庭主要风险的理财问题,说白了,谁赚钱多,谁就最应该先有保险,就最应该配置更多的保额。

另外,家庭主妇/主夫虽不提供直接收入,但不意味着责任轻,也应配置50-100万的保额为佳。

5.定期寿险该怎么挑?

在挑选定期寿险时,要注意下面四点:

(1)保费便宜就是硬道理。买保险就是买保额,尤其是寿险,只赔死亡或全残,没什么道道,同样的保额,哪家保险公司要价低就选哪家,这是颠扑不破的真理。

(2)免责条款这部分指的是因为什么原因导致的身故或全残不赔。那自然,免责条款越多,不能赔的东西就越多,比如有的寿险赔酒驾身亡,有的不赔,那么,同等条件下,当然是赔酒驾的要更好。所以,责任免除越少越好,不能有坑。

(3)最高保额现在北上广的一套房子,动辄几百上千万,有些家庭为此背上了几百万的贷款。所以从负债的角度看,一些家庭对高保额的寿险要求还是蛮高的。最高保额更高,才能符合一些家庭的保障需求。

(4)健康告知&职业要求这些牵扯到能不能买到的问题。很多人就是因为健康或职业被一些保险拒之门外了。健康问题如肺结节,高危职业如起重机操作员,他们只能买某款或某几款产品,买的时候一定要看清楚、弄明白健康告知,不能买别硬买!

事实上,目前市场上的寿险除了个别特别差的意外,其他的都大差不差,保障一样,免赔责任和健康告知也一样,所以公子在保障没问题,免赔没问题,健康告知相对宽松的基础上,给大家挑出来这么几款,基本上是目前市场上价格最便宜的几款:

公子搜罗了市面上近70款定期寿险,选取了部分把它们都列在了下面:

只推荐最便宜的三款,及健康要求比较低的一款。

(点击看大图)

1、定海柱一号:目前的底价产品这款产品上线时,直接把定寿低价又拉低了一个档次,让人眼前一亮。

首先,它是目前的绝对底价产品。100万保额,保到60岁,30年交,30岁男1130,女630。比之前底价的同方臻爱优选便宜7%左右。

其次,它可选被保人重/中/轻豁免,有机会少交保费。如果被保人发生108种重疾、20种中症、35种轻症中的任意一种疾病,豁免后续所有未交保费,保障继续有效。这个责任还还会很便宜!100万保额,保60岁,交30年,附加豁免,30岁女性保费只贵了46块,妥妥白菜价。

但是,一般来说,增加被保人豁免,对健康要求会更高。如果加上豁免后,反而因健康问题买不了,那么不建议这项责任。

再次,多种权益可供选择。将要上线的定海柱,还拥有多种权限,包括:加保权:如果后续需要增加保额,那么保费会以投保年的年龄计算,不涨价;年金转换权:定寿产品可以转换为年金险;转保权:可以转换为指定的其他定期寿险或终身寿险。

但是,既然责任这么好,又便宜了这么多,那么投保门槛会高一点,健康要求会严格些,而且会有历史投保寿险保额、危险工作地、高风险运动问询。

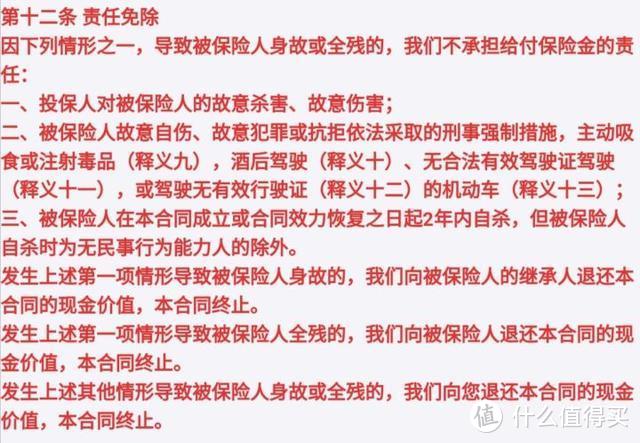

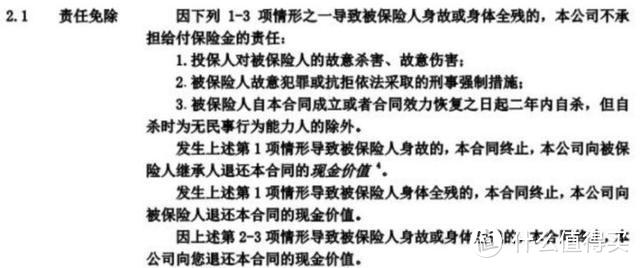

至于它的免责条款,是最基础的3条,放心购买:

总而言之,定海柱一号是目前的底价产品,如果符合它的健康要求,建议买它。

2、同方全球臻爱:曾经的底价产品

同方全球臻爱优选上线前,定寿百花齐放,没有哪款产品有着绝对的优势,而这款定寿,一上线就直接站到了金字塔尖上(虽然没多久让位给了定海柱1号)。

定期寿险责任简单,就是个比价游戏。同方全球的保费是非常不错的,100万保额,保到60岁,30年交,30岁男1209,女651。

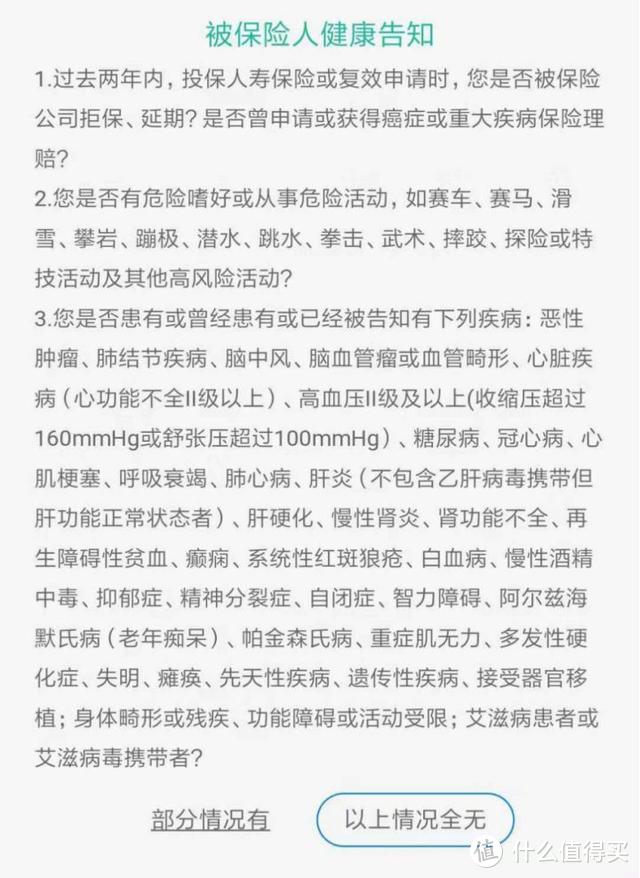

健康告知比较正常:

像怀孕、肥胖、吸烟这些情况的都可直接投保。

免责条款7条,看起来挺多的,但其实没差别。公子放出来给大家看一眼就知道了:

绝大多数都不可能发生在正常人身上。所以,这款同方全球臻爱优选,属于目前领先全市场半个头的产品如果过不了定海柱1号的健康告知,可以考虑这款。(PS.支付宝上的全民保定期寿险与这款基本相同,不再单独测评)

3、华贵大麦2020:宽松的一流产品

麦2020是最近上线的一款定寿,也非常有竞争力。

首先,它的保费和同方全球臻爱属于同一水平,100万保额,保到60岁,30年交,30岁男1212,女653。同等条件下的同方全球臻爱,30岁男1209,女651。100万保额只差了2-3块,这点差别可以忽略不计了。

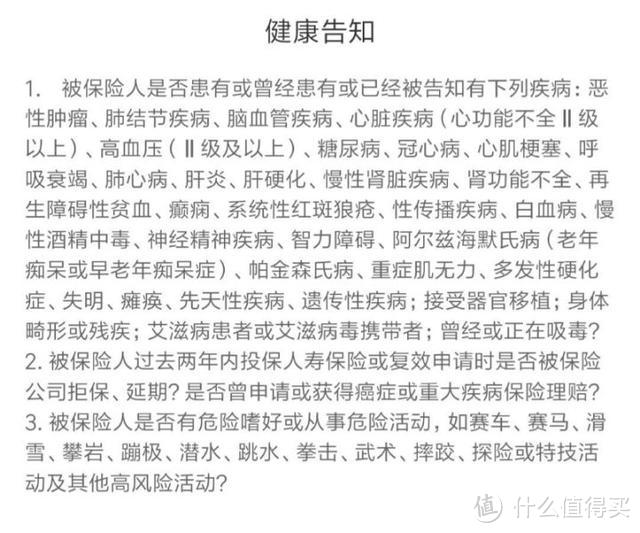

健康告知正常:

(健康告知)

怀孕、肥胖和吸烟都没有提及,但是具体到不同的BMI,可投保额会存在限制,这点要注意。

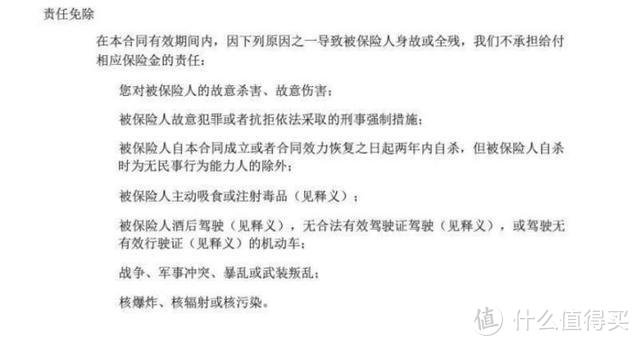

免责有3条:

(免责条款)

仅限制了违法犯罪和两年内自杀,已经少的不能再少了。如果投保定海柱1号存在困难,买这款准没错!

4、瑞和升级版:健康告知宽松,女性友好

因为一众底价产品的存在,其他定寿的生存空间不大。其中瑞和升级版,还留有一丝天空,

首先,它健康告知宽松。如大小三阳,肺结节,瑞和(升级版)的健康告知均未提及,皆可承保。

瑞和升级版,还有对女性特别友好的两点:

1)孕妇可买,健康告知不提及;

2)不限职业,家庭主妇不限制保额。

其次,它对女性真挺好的。健康告知友好不说,保费也便宜。30岁女,100万保额,保30年,交20年,最便宜的瑞和升级版每年是900块,目前排名第一臻爱每年是849。百万保额每年大概会贵50块。

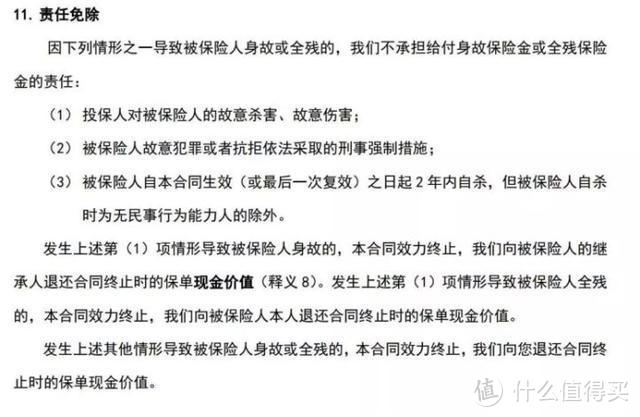

责任免除只有三条,只要不是故意骗保、犯罪死亡、两年内自杀都赔:

(瑞和升级版责任免除)

女性购买定期寿险,也可以考虑瑞和升级版。

总而言之,

合适的家庭,购买合适的保险,普通家庭配置定期寿险即可。

而在定期寿险之中,如果符合健康告知的话,定期寿险挑便宜的买即可。

不符合健康告知或存在疑问的,再具体咨询。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

全网高性价比产品测评+全网最全选购攻略:

甲状腺,乙肝病人购买指南:

保险长篇总结

关注肆大财子,任何保险问题欢迎下方留言评论。

redskier

校验提示文案

爹地

校验提示文案

值友3873366995

校验提示文案

常州吴谚祖

校验提示文案

槿沐汐

校验提示文案

blackblitz

校验提示文案

导演这么演行吗

校验提示文案

省下钱来买书

校验提示文案

省下钱来买书

校验提示文案

导演这么演行吗

校验提示文案

blackblitz

校验提示文案

槿沐汐

校验提示文案

redskier

校验提示文案

常州吴谚祖

校验提示文案

值友3873366995

校验提示文案

爹地

校验提示文案