13

39

10万股金变202元:别再说你的养老金够了

2019-10-14 19:18:50

0点赞

2收藏

0评论

最近看到一个新闻很有意思:

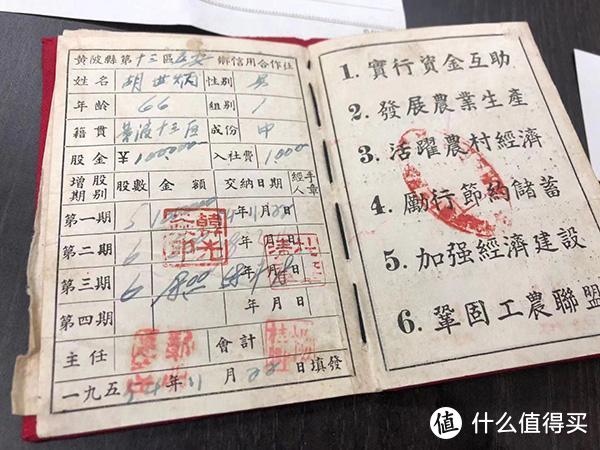

湖北武汉市一市民在拆迁搬家的时候,发现存放在家里多年的“黄陂县信用合作社社员证”,上面记载着自己的爷爷自1954年起3期入股信用合作社10余万元。当他找银行兑付时,银行称只能兑付202.21元。

这是怎么一回事呢?原来,该市民爷爷在1954年持有10万余元的股金,共计17股;而在1955年我国发行第二套人民币时,按照国家统一命令,新旧版人民币的比价为1:10000。

所以,这18块的股金按照国家税务总局、中国人民银行国税发[2000]101号文《关于印发<农村信用合作社财务管理实施办法>的通知》来计算,最后只能兑换出202.21元。

虽说,这事就是不了解历史上的新旧人民币兑换闹出的乌龙,但也让不少朋友心里一紧:

“如果现在算的好好的,退休每个月能领3000块;会不会等到了那个年纪,这点钱根本就够看?”

今天我们就从两个角度来分析一下这个问题:

01 不可避免的通货膨胀

第一个肯定是要问:钱为什么会不够呢?

借用富兰克林的话:世界上只有两件事是不可避免的,那就是税收和死亡。

现在再加一个:通货膨胀,它是经济发展的必然产物,真的算是不可避免。

不止是未来能够领到的3000块养老金,就连现在存在银行的钱、放在股市的钱、暗地里攒的私房钱可能都会耐不住寂寞,变得“不值钱”。

如果你接受这一点,且自己未来对现金流动性要求不高的话,那么我建议把存在银行里的钱分一部分出来放在年金里。

因为从安全性角度看,它和放银行里一样安全,而且比存活期、存定期的长期收益,都要高。

其次,从个人角度来看,钱是挣出来的;

就其本质而言,“抵御通货膨胀”是个伪命题,所以我们唯一能够做到的就是尽可能地降低通货膨胀的影响。

至于存的钱够不够,这就得看大家的理财是否灵活。

02 如何维持退休前的生活水平?

解决了为什么钱可能会“缩水”的问题,第二个问题就来了:为什么需要这么多钱呢?

每月3000块的日子,按理说也能过的不错呀!未来即使是钱“缩水”了,大不了就过的紧巴一点呗。

所以这个问题的核心不是在于钱的多少,而是大家希望退休后也能维持原先的生活水平。

喜欢旅游的和只愿意呆在家里的,二者的生活水平肯定是不一样的,他们所需要的退休金自然也不一样。所以,存多少钱,因人而异。

根据世界银行发布的调查结果认为:退休后收入是退休前的70%,是最为合适的。

如果现在赚10000,那么未来每月生活费至少得7000;

再把通货膨胀算进去,假设每年是5%,那么20年后,这7000块的购买力应该要多少钱呢?

7000×(1+5%)^20=18573.084元

这结论就出来了:一个到手月薪1万的朋友,如果想在20年后退休还维持原先的生活水平,每个月需要1万8。

这还仅是一个初步结论,不算上随着社会发展的收入增长。

如果你是指望社保内的养老金部分,我可以很负责任的告诉你:就目前社保负担部分和生活水平,社保中的养老金替代率约为60%。

即你需要1万8养老,国家出60%,自己得承担40%,即7200。

而且这还是我们父母一辈的情况;等我们老了,估计这情况又大不一样了。如果按替代率50%来保守估计,那么自己需要准备:18753.08×(1-50%)=9376.54元。

现在再回到最初的问题:20年后领3000觉得少,那么9300怎么样呢?

用热门的年金险【星享福】算了一下:如果想退休后每月领9300元,相当于每年领11万。分20年存完,每年得3.3万,一个月就要2750元……

这可真是鸭梨山大(/(ㄒoㄒ)/~~)

原本不算通货膨胀,也还只是对这个问产生焦虑,现在仔细算完,干脆直接崩溃了……

现实如此残酷,何以解忧,唯有一夜暴富……

如果不能,只能拼命存钱呀!!!

就像初高中的时候,数学老师说得:“这道题不会,你也得写个解呀!写好看点,说不定就给你1分啦,1分不是分啊?1分就能超过3万人……”

所以,管什么通货膨胀、经济增长,存就对了!不过多少,都先存起来,聚少成多,总归是不虚的。这又get到了养老金产品的优势了:

一般来说,养老金产品都有保费追加功能,锁定收益率,等以后收入多了再加。

所以,年金险在众多养老手段中,还算是稳定、安全的。如果你的年收入足够高,闲钱较多,又追求稳健的理财方式,不妨选择这个。

毕竟与降低老年生活水平和现在辛苦一点相比,还是选后者比较好。

哎,真理就是辣么朴素且残酷……养老你准备好了吗?