243

204

保证续保vs可续保、全残vs残疾,保险合同里有哪些文字游戏?让我来告诉你真相!

2020-08-13 18:18:23

1点赞

12收藏

2评论

大家好,我是端大保,江湖人称保险小诸葛~

先给大家道个歉~

上周我写了篇意外险的产品推荐,在做产品推荐表格的时候,由于粗心,忘了把表格中的“尊享版”改成“至尊版”。

虽说是同一个产品,也就一字之差,但是版本不同差别还是挺大的。

前者保额50万,后者保额100万,就这么一个错字,整整50万的保额就被我写没了…

犯了错就得立正挨打,大保这里给大家道歉并保证:以后写文的时候一定更严谨、发文前的检查工作会更加认真细致。

大保这次真的是无心之失,默默愧疚了好几天了。

但是有些保险条款,会故意跟你玩文字游戏。

有时候,也许仅仅一字之差,你几十万的理赔就没了。

今天我就以“戴罪之身”好好跟大家讲讲保险公司爱玩的那些文字游戏。

Part1:全残和残疾

一般的意外险,除了赔偿意外导致的死亡,还会赔由意外导致的残疾。

有些保险公司就很鸡贼,悄悄把“残疾”换成了“全残”。

全残是残疾里最严重的几种情况,一般生活基本完全不能自理的人才可能达到全残。

而残疾的范围就宽松很多,一般分十个等级,一级最重,十级最轻。

比如老王出了意外,不幸没了根手指头,并且没办法恢复了。如果不是拇指,会被判定为十级伤残,保残疾的意外险就会按10%的比例赔钱。如果是拇指,一般会被判定为九级,赔20%。 如果老王再不幸点,出了个意外,一只手没了,没办法恢复了,这种情况一般会被判定为三级伤残,可以赔70%。如果老王有一份100万的意外险,能赔70万。

注意,以上都是保残疾的情况,如果只保全残,以上情况,一分都不赔。 所以,就这么一字之差,赔偿得差几十万。

Part2:二次赔付间隔3年vs间隔5年

癌症的复发率其实蛮高的。

这是部分癌症的复发率,大家可以参考下。

所以现在很多重疾险都有癌症二次赔付。

就是说你的癌症依然持续、复发了、转移了,或者是新发了其他的癌症,你都会再得到一笔赔偿。

不过,一般癌症在1~3年的复发转移几率是相对比较高的,大约70%左右,过了3年会相对低一些。

而5年后再转移复发的概率就很小了,基本不到10%。

虽说即便3年后复发的概率也比较小,但是一般癌症二次赔付责任的费用不贵,杠杆很高,所以还是建议配一份。

但是,一定要看清楚间隔期是3还是5年,差异还是蛮大的。

Part3:百万医疗险的保证续保和可续保

我跟大家说过很多次,买百万医疗险,续保条件很重要。

可能你今年身体好,可以买,明年身体变差了,就不能继续买了。

所以,续保好不好对于百万医疗险很重要。

现在市面上的百万医疗险最长的续保期是6年。

保证续保就是这6年期间,不管发生什么,只要你投保,我都保你。

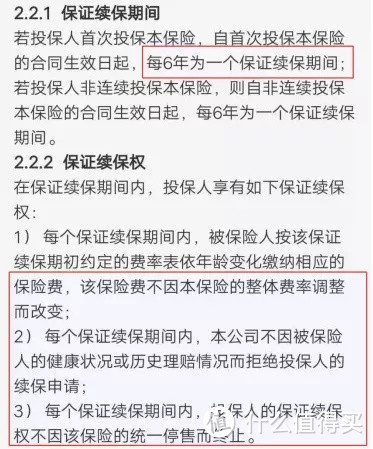

给大家看一下具体条款,应该长这样:

这是真正的保证续保,身体变差、产品停售,都得保。

而可续保,一般产品停售了就不再续保了。如果保证续保的产品不合适,这种产品算是次优解。

还有些产品续保需要重新审核身体条件,需要调整费率等。

这种产品最好不要选,尤其是老年人。

还是那句老话,保险合同很重要,一定要好好看合同,认真抠细节,有拿不准的可以随时给大保留言~

如果觉得这篇文章有用的话,记得关注老端说险,也欢迎把这篇文章分享给你的朋友们。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

akinlau

校验提示文案

akinlau

校验提示文案